2024.10.24 NEW

2100年までの人口ボーナス推移を解説 - インドなどの新興国の経済成長は続くのか

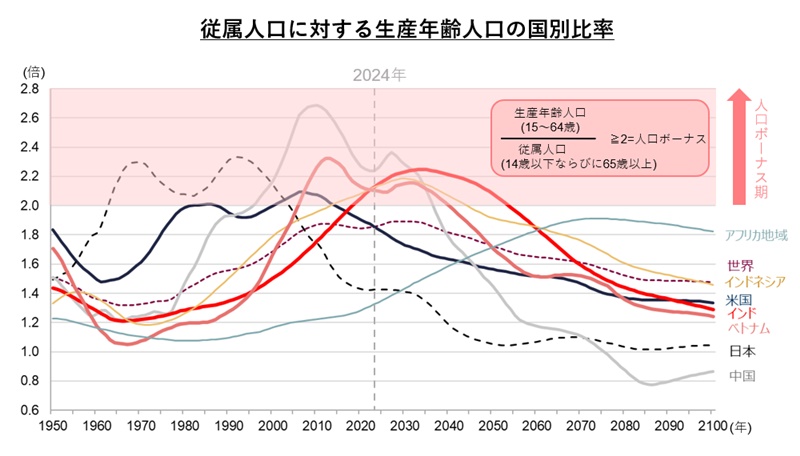

従属人口(14歳以下ならびに65歳以上)に対する生産年齢人口(15~64歳)の比率が高い状態を「人口ボーナス」と言います。数値が大きいほど労働力が豊富と捉えられ、経済成長を促すと考えられています。一般的には1.8倍を超えた頃から経済活動が活発になり始めると言われ、2倍以上の期間を「人口ボーナス期」と呼びます。これから人口ボーナス期が始まる国や人口ボーナス期が終わる国について、野村證券投資情報部の丹羽紘子が解説します。

これまで各国の株価指数は人口ボーナスに伴って大きく上昇

- 人口ボーナスと経済成長には、どのような因果関係が考えられるのでしょうか。

-

丹羽紘子(以下、同)

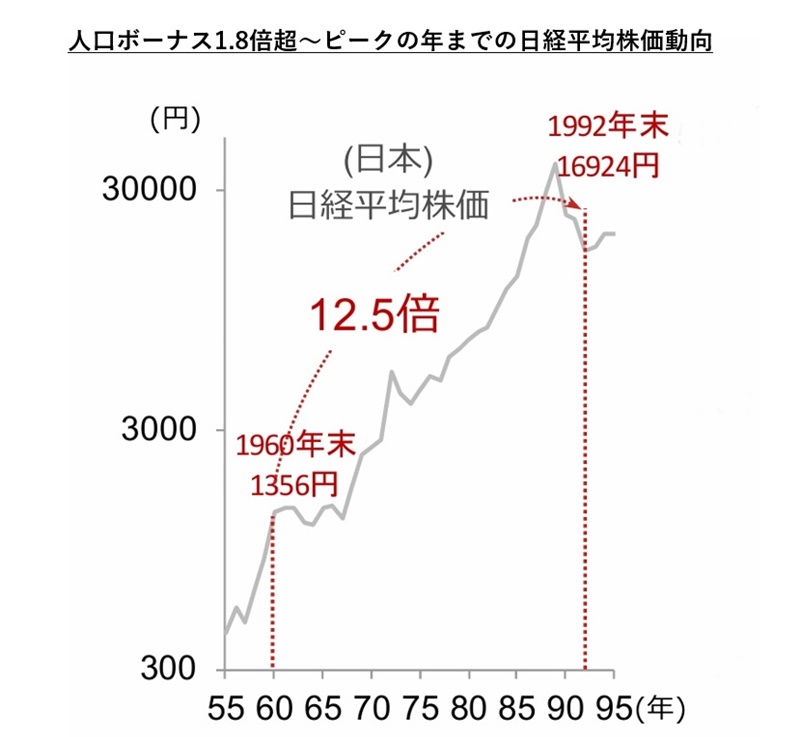

人口ボーナスは一般的に、「多産多死」の社会から「少産少子」の社会に切り替わる際、人口構成比として子どもと高齢者が減って生産年齢の人口が増えていく過程の中で起こりえます。人口ボーナス期には、生産に携わる人口が増加することで経済に対する労働力が豊富になり、消費においても働く世代の拡大によって住宅費や消費支出全般の増加が見込まれます。また一方で、高齢者の比率が低いゆえに医療や年金などの社会保障費が抑制されます。これらの要因が組み合わされた結果、経済成長が加速しやすいとされています。実質GDP成長率が年平均で10%前後を記録した、日本の1950年代から1970年代あたりまでみられた高度経済成長期は、人口ボーナスと経済成長の事例といえるでしょう。第二次世界大戦後の1947~49年に生まれた、いわゆる「第一次ベビーブーム」の世代が生産年齢人口に加わり、日本は1960年に人口ボーナス1.8倍を超え、1992年に2.3倍とピークを迎えています。

その頃、経済成長はどうだったかというと、日経平均株価は1960年末では1,356円だったのが、1992年末では1万6,924円と12.5倍になっています。その背景には、戦後の復興としてインフラ整備や内需転換、太平洋沿岸地域を中心にした重化学工業の発展などが挙げられます。一概には言えませんが、人口ボーナスに伴って経済も株価も大きく上昇する可能性があることがうかがえます。

(注1)株価チャートは年次終値ベース。チャートの単位は、縦軸は株価指数(対数目盛)を、横軸は西暦下2桁を表す。

(注1)株価チャートは年次終値ベース。チャートの単位は、縦軸は株価指数(対数目盛)を、横軸は西暦下2桁を表す。

(出所)国際連合「World Population Prospects 2024」、ブルームバーグより野村證券投資情報部作成

-

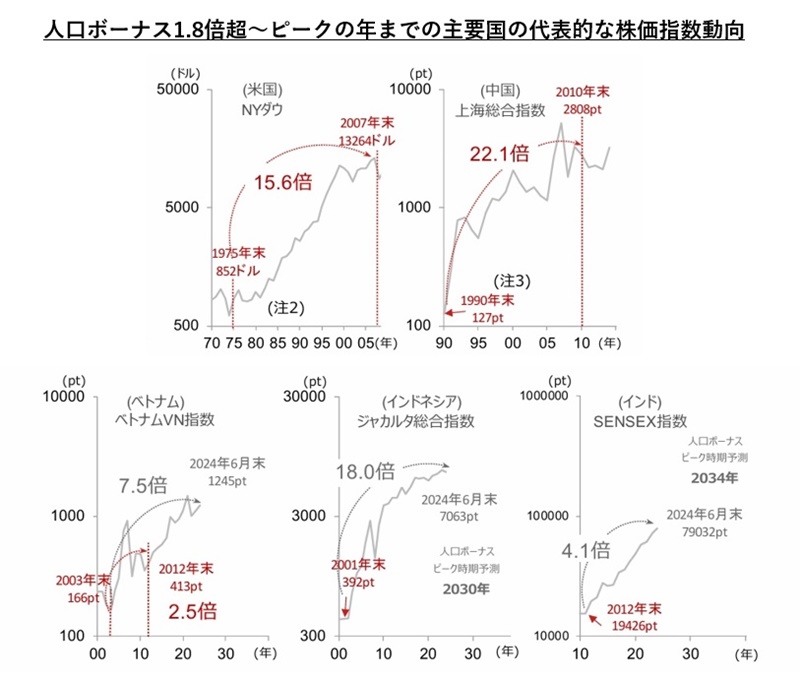

他の国はどうでしょうか。米国では1975年以降、人口ボーナスが本格的に1.8倍を上回り、2007年にピークの2.1倍をつけました。その間、NYダウは15.6倍になっています。また中国の人口ボーナスは、1963~71年生まれのベビーブーム世代が加わった1986年に1.8倍を超えました。ピークの2.7倍を迎える2010年まで、実質GDP成長率で年平均10%前後という高成長が続き、上海総合指数は指数算出が始まった1990年末から2010年末の間で22.1倍になりました。

特に米国の底堅い経済成長の背景には、ITやAIといった技術の進歩による生産性の向上など、人口ボーナス以外の影響が大きいと言えるでしょう。

中国と米国についてはこれらの点を差し引いて理解する必要がありますが、日・米・中の3カ国とも、株価指数は人口ボーナス1.8倍超の時期に大きく上昇しました。

(注1)株価チャートは年次終値ベース。ただし直近値は2024年6月末時点。チャートの単位は、縦軸は株価指数(対数目盛)を、横軸は西暦下2桁を表す。「pt」はポイントの略。

(注1)株価チャートは年次終値ベース。ただし直近値は2024年6月末時点。チャートの単位は、縦軸は株価指数(対数目盛)を、横軸は西暦下2桁を表す。「pt」はポイントの略。

(注2)米国は1950年に人口ボーナスが1.8倍をつけたもののその後割り込んだため、再び1.8倍超となった1975年を起点として採用。

(注3)中国は1986年に人口ボーナスが1.8倍を超えたが、上海総合指数が1990年12月に創設された指数のため、1990年を起点として計算。

(出所)国際連合「World Population Prospects 2024」、ブルームバーグより野村證券投資情報部作成

- 2024年現在、どのような国が人口ボーナス期にあるのでしょうか。また今後、世界の人口ボーナスはどのように推移していくのでしょうか。

-

先進国と新興国を比較しながら、2100年までの世界の人口ボーナスの推移をみてみましょう。日本、米国、中国、インド、インドネシア、ベトナム、アフリカ(国際連合の地域定義に基づく)でみた場合、2024年現在、人口ボーナス期にある国は、中国、インド、インドネシア、ベトナムとなっています。

(注)データは2024年公表値。2024年以降のデータは中位推計値を採用。すべての国を網羅しているわけではない。「アフリカ地域」は、United Nationsの地域(Region)定義に基づく。

(注)データは2024年公表値。2024年以降のデータは中位推計値を採用。すべての国を網羅しているわけではない。「アフリカ地域」は、United Nationsの地域(Region)定義に基づく。

(出所)国際連合「World Population Prospects 2024」より野村證券投資情報部作成

-

この中で人口ボーナスの割合が最も高いのは中国ですが、2030年頃を境にして急激に減少していき、2100年には日本よりもさらに低くなる見通しであることには注意が必要です。中国では、人口増加による食料不足への懸念から、1980年頃に都市部を中心に夫婦の子どもの数を一人に制限する「一人っ子政策」がとられていたことが影響しています。その後、少子化問題が表面化し、一人っ子政策は2016年に廃止されたものの、少子化に歯止めがかかっていません。

一方で、国際連合によると2023年に中国を抜いて人口世界1位になったインドでは、人口の増加とともに、購買力が高いとされる中間所得層も増加しています。経済協力開発機構(OECD)では、インドの中間所得層の消費が2050年に世界の中間所得層の消費の約3割を占めるまでに成長すると予想しています。

また、インド、中国、米国に次いで人口世界4位のインドネシアでは、旺盛な個人消費が経済成長をけん引しています。インドネシアと同じく東南アジアにあるベトナムでも、人口増加とともに若い世代の生産年齢人口が増えていくことで、経済の好循環が期待されています。人口世界6位のナイジェリアなどを含むアフリカは人口ボーナス期には入らないものの、長期的に人口が増え、生産年齢人口の割合も上昇していく見通しです。

人口動態の変化に応じた政策が経済成長の鍵

- 人口ボーナス期にある国は、必ず中長期的に経済成長すると言えるのでしょうか。

-

人口ボーナスはあくまでも従属人口に対する生産年齢人口の割合であり、人口構成だけで経済成長を語ることはできません。生産年齢人口の増加だけでなく、技術進歩などによる生産性の向上などが経済成長には必要不可欠です。

例えば、インドでは社会的慣習などを背景にした女性の労働参加率の低さが、国全体の労働参加率を押し下げています。その結果、人口ボーナスを十分に活用できていない状況です。また、インドに限らず、中国やインドネシア、ベトナムでも15~24歳の若年失業率の高さが目立ち、人口ボーナスを活かしきれていないという課題があります。また、中国が示すように、人口減少社会になった際のリスクも視野に入れておく必要があります。

- 米国は人口ボーナス期を過ぎているにもかかわらず、経済成長が見込めるのはなぜでしょうか。

-

米国も日本同様に人口ボーナス期を終え、出生率が減少トレンドではありますが、米国では移民が多く人口に占める外国人比率が増加しています。インフレ抑制のために、米連邦準備理事会(FRB)が2022年3月から段階的な利上げで金融を引き締めていたにもかかわらず、米国が底堅い成長を実現できた要因の一つに、移民が増えたことで働き手と消費者が増加し、経済活動が活発になったことも挙げられるでしょう。

人口ボーナスが終了する、つまり、生産年齢人口の減少は経済成長に対して負の影響が想定されますが、移民活用のほか、技術革新による生産性向上、定年延長による労働人口の確保、海外からの資本獲得などの政策により、経済成長を後押しすることは可能と考えられます。

米国の例のように、人口ボーナスだけが株価を左右するわけではありませんが、長期視点で投資先の国を選ぶ際に、人口ボーナスの考え方を取り入れてみるのも一案だといえそうです。

- 野村證券投資情報部 ストラテジスト

丹羽紘子(にわ・ひろこ) - 2013年より投資情報部に在籍し、テクニカル・アナリストとしてチャート分析に携わる。2024年からは金融リテラシーに関するコンテンツを作成。わかりやすい解説を心がけている。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。