2024.12.03 NEW

確定拠出年金アナリスト・大江加代さん 「企業型DC 運用次第で老後資金に大きな差がつく可能性も」

会社員の方の一部は、老後の資産形成に向け、企業型確定拠出年金(企業型DC)という制度を使うことができます。この制度は原則60歳までは引き出せない長期投資であるがゆえに、あまり深く考えないまま元本確保型商品を中心に運用を続けると、一定のリスクを取って運用した場合と比べ、老後資金に差が生まれる可能性があります。制度のメリット、デメリットを知った上で、どのように運用商品を選んでいくべきか、確定拠出年金アナリストの大江加代さんに聞きました。

整った環境で運用を始められるというメリット

- 一部の会社員が加入している企業型DCですが、どう活用するのが有用なのでしょうか。制度のメリット・デメリットを教えてください。

-

大江加代さん(以下、同)

確定拠出年金には企業型DCとiDeCo(個人型確定拠出年金)がありますが、いずれも公的年金に上乗せする老後資金として考えられた制度です。企業型DCは企業が運営主体となって、会社が掛け金を拠出する制度であり、商品も年金資産の運用に適したものに絞られているのが特徴です。会社がマッチング拠出制度を導入していれば、会社の拠出金に自分で掛け金を上乗せすることもできます。加入者教育に力を入れている企業も多く、様々な情報提供をしてもらえる環境が整った中で運用を始められるのが大きなメリットです。

一方、よくデメリットだと言われるのが、60歳まで資金を引き出せないこと。ただ、そもそも制度の目的が老後資金の形成だと考えると、デメリットとはいえないと思います。資金を引き出せないので無駄な売買をせず、じっくり長期投資して増やしやすい。ですから60歳まで引き出せないことは、むしろメリットだと私は考えています。

「なんとなく元本確保型商品」という機会損失

- 企業型DCで、利用者が運用商品として投資信託を選択する比率は徐々に上がっているというデータもありますが、ほとんど資産が増えない元本確保型商品を選ぶ人も多いことが指摘されています。

-

そうですね。DCは運用期間が長いだけに、商品の選び方次第で結果に大きく差が出ることを知ってほしいと思います。会社の掛け金の金額が役職や勤続年数が上がるにつれて増える場合、20代のうちは運用金額も少なく、運用成績による差も大きくはありませんが、定年退職の頃には受け取り額に大きく差がつく可能性があります。

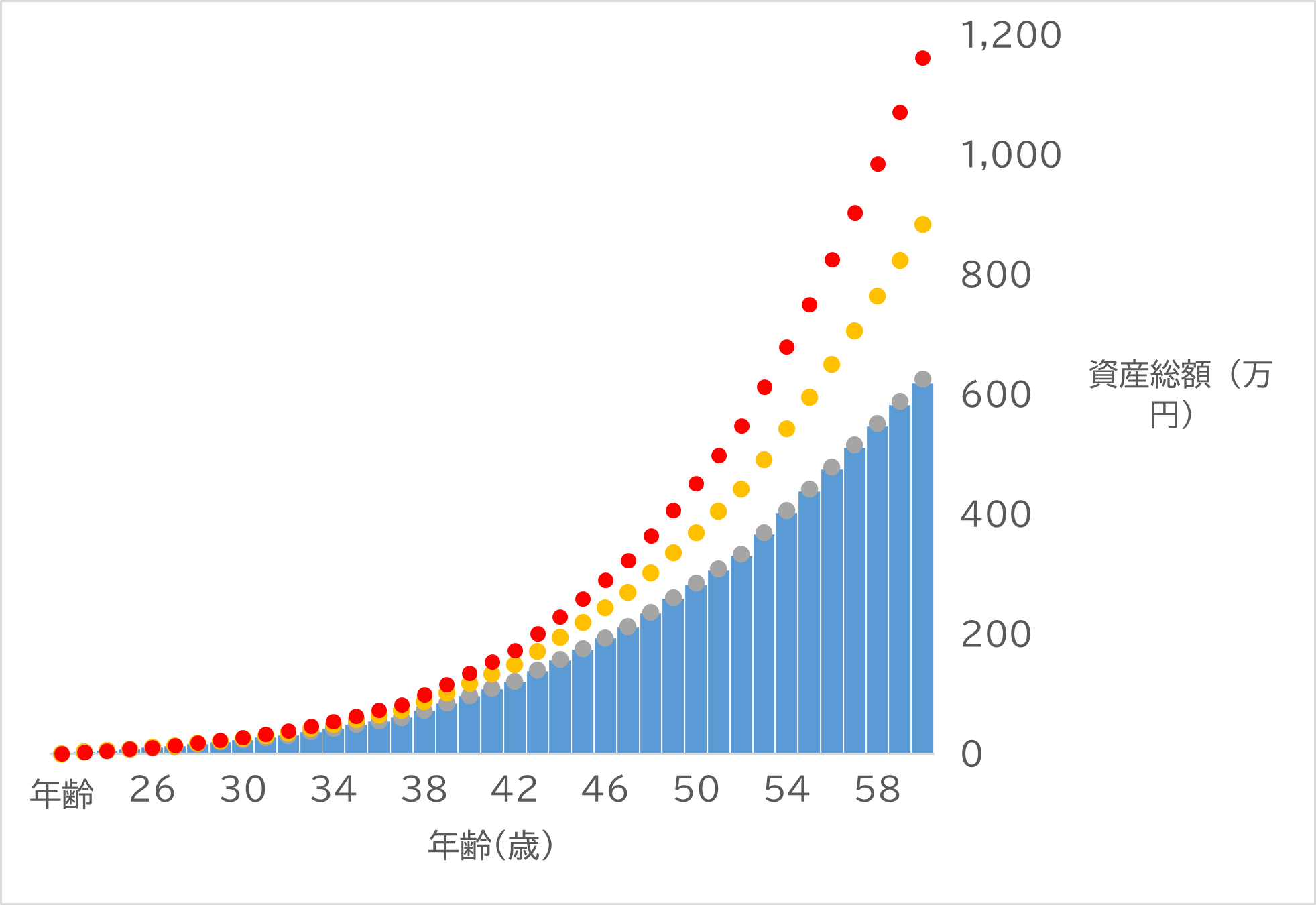

例えば、新卒入社時から60歳まで38年間、預貯金や保険など元本確保型の商品を中心に0.1%程度の利回りで運用した場合と、投資信託などを中心に利回り5%で運用した場合では、最終的に受け取る金額に2倍近くの差が生じます(※掛け金の上昇も加味して試算)。40、50代になると月々の掛け金も多くなり、長期運用による値上がりがある場合はより差が開くわけです。ですから、特に若いうちに、金額の小さいうちに投資信託を活用した運用にチャレンジすることが、長期運用のメリットを享受することにつながります。

※赤い点線は年利回り5%で運用できた場合、黄色い点線は3%で運用できた場合の試算

※赤い点線は年利回り5%で運用できた場合、黄色い点線は3%で運用できた場合の試算

| 年齢 | 勤務年数 (運用年数) |

積立額 累計 |

運用できた年利回り | ||

|---|---|---|---|---|---|

| 0.1% | 3% | 5% | |||

| 30歳 | 8年 | 23万円 | 23万円 | 25万円 | 27万円 |

| 40歳 | 18年 | 96万円 | 97万円 | 117万円 | 134万円 |

| 50歳 | 28年 | 282万円 | 284万円 | 369万円 | 451万円 |

| 60歳 | 38年 | 618万円 | 625万円 | 884万円 | 1,161万円 |

(注)上記の試算は会社の積立月額が勤続5年目までは2,000円、以降10年目までは3,000円、以降15年目までは5,000円、以降20年目までは1万円、以降25年目までは15,000円、以降30年目までは2万円、以降38年目までは3万円と設定。運用利回りは仮定で、金額は小数点以下は四捨五入して表示。大江加代さん作成

-

多くの企業型DC加入者は、DCを通じて初めて投資信託に出会うという方が少なくありません。すでに加入されている方の中には、制度加入の時によくわからないので、何となく元本確保型商品で運用する設定にしたままという方もいらっしゃると思います。しかし、そのままでは今後もあまり増えることは期待できません。

運用によって資産を増やすことができる可能性のある期間は、確実に減っていきます。貴重なチャンスを生かすために、この機会に会社で用意されている商品を確認し、見直しを検討してみることをお勧めします。

40、50代であれば、DCに積み上がったすべての資産を動かすのはハードルが高いかもしれませんが、まずは来月からの掛け金の買い付け商品や配分を見直すだけでも違ってきます。そして、資産として保有している商品を見直す場合は、商品の売買が伴うため、特に、投資信託の売買は初めてという方にお勧めしているのが、いきなり大きな金額を一度に動かすのではなく、まずは1万円、5万円という少額から商品変更をすることです。一度変更してみると、手続きや売買価額がいつ決定するか、などが感覚的につかめるので、積み立ててきた資産の商品構成を変更する際の緊張がぐっと減ると思います。

-

企業型DCは会社によって金額の規模も違います。退職金がすべてDCで、数千万円の残高になるという会社もあれば、定年まで掛け金を積み上げても200~300万円という会社もあります。そういった意味で、ご本人の保有資産へのインパクトも、リスク許容度も違うので、最適な運用方法を一概に語るのは難しいのですが、他に預貯金などの安全資産を一定程度お持ちであれば、積極的にリスクを取ってよい資産だと思います。それが、運用益非課税というDCのメリットを大いに活用することにつながります。

多くの企業では、DCの運営管理機関が資産配分のシミュレーションができるツールを提供しており、ポートフォリオを見直す際に非常に役に立ちます。いくつかの配分で試算してみて、マーケットが良いとき、悪いときを含めた試算結果を眺めながら、自分の感覚に合う、つまりリスク許容度に合う配分を見つけていくことができます。

勝つ運用より“負けない運用”を

-

リスク許容度は、保有資産額と年齢に加え、その人のリスクに対する耐性、つまり性格によって異なります。大切な老後資産の運用で大事なのは、大きく勝つことよりも「負けない運用」を考えることです。

株式という資産は、資産額が1年間に30%ぐらい値上がりすることもあるし、元本割れをして、20%程度値下がりすることもよくあります。暴落といわれるような大きな値下がりも、少なくとも10年に一度はやってくるとも言われています。そんな時に売ってしまったら大損ですが、その一時的な損に耐えられず、リーマンショックの時などは投げ売りしてしまった人がいました。

そういう場面では我慢して持ち続け、マーケットの回復を待てるような運用が大切です。ですから、シミュレーション時にはマーケットが良いときではなく、最悪の場合として表示されている資産額を見てください。どの程度の損ならば夜には眠り、翌朝はきちんと仕事に行けるか。そんな視点で、リスク許容度にあった配分を見つけてください。無理は禁物です。

私自身もリーマンショックのときには、DCの保有資産の評価額が半分近くに減るという体験をしましたが、その時期にグッと我慢して継続的に投資を続けると、4年ほどで資産額が積立総額まで回復し、そこからはぐんぐん増えていきました。暴落時にマーケットから退場してしまうと、その後の資産額の回復もありません。

NISAとDC、年代で重点を変える

- DCのマッチング拠出またはiDeCoとNISAのバランスをどう考えればいいでしょうか。

-

いずれも非課税で運用できる点は同じですが、制度の目的が違います。NISAは正式名称を「少額投資非課税制度」といい、投資を通じた資産形成を税制面から応援する制度です。一方、DCやiDeCoは60歳以降の自分の年金を作ることを目的にした制度です。ですから、DCは子の教育費やマイホーム資金の準備には向きません。60歳以降までロックして老後用に充てていいお金だけをDCやiDeCoに、それ以外はNISAなどを利用するなど、自分の目的に応じて制度を使い分けるのが基本ですね。

例えば20代、30代はライフイベントが多く、自己研鑽のための資金も必要ですから、NISAを活用して自由に使える資金を増やすことに重点を置く。40歳を過ぎたら老後準備の優先順位が高まりますから、DCのマッチング拠出やiDeCoを利用して老後資産をしっかり準備するのがいいと思います。

60歳以降はDCからiDeCoへの移換も

- DCの出口戦略についてはどう考えればよいでしょうか。

-

50代後半になったら、公的年金を含めた老後にもらえるお金について、いつから、どんな方法で受け取るのがよいのかを考え始めましょう。退職一時金や企業年金は受け取り時期が限定されていることが多いと思いますが、企業型DCの受け取りは原則60歳~74歳11カ月といった幅広い期間の中から受け取り時期を選択できますし、受け取り方法の選択肢も多いと思います。

受け取り時期・方法が固定、または限定されたものをベースに、年齢ごとに受け取れる収入を整理して、空いているところ、金額が少ないところをDCで埋めていくということを考えてみましょう。自分の今後の働き方を含めた老後資金計画をパズルのようにデザインしていくイメージです。

例えば、定年延長や再雇用で65歳まで働くのであれば、企業型DCの受け取り開始を65歳に設定することが考えられます。受け取るというのは売却することになりますから、受取額を見込み通りにするためには、受け取りの数年前、62、63歳ごろから利益が出ている投資信託を徐々に売却して元本確保型商品の割合を高くしておくのがよいでしょう。もし、すべて投資信託で運用したままで、受け取り時に相場が下落してしまった場合は、相場が回復するまで受け取り時期を先延ばしすることを検討してください。

最近は60歳以降も再雇用で働く方が増えましたが、企業型DCの加入資格は60歳までとする企業が多いのが現状です。一方で、再雇用で厚生年金保険料を払うような働き方をする場合、iDeCoならば64歳11カ月まで掛け金の所得控除メリットを受けながら積み立てを続けることができます。そこで、60歳以降も働き続ける元企業型DC加入者が、iDeCoに加入し、企業型DCの資産もiDeCoに移すというケースが増えていると感じます。資産を移すと加入期間も通算されるので、一時金で受け取るときに適用される退職所得控除が増えるというメリットもあります。

投資経験の積み重ねが不安を減らす

-

定年以降の資産運用に関して私がよくお伝えするのは、「退職金投資デビュー」はやめましょうということ。現役時代には投資に関心がないとおっしゃっていた方が、退職金でまとまったお金が入ると、急に「投資を始めてみようと思う。何を買えばいいか教えて」というご連絡をいただくことは珍しくありません。

しかし、投資は「買う」だけでなく、その後のマーケット変動とともに揺らぐ自分の気持ちと闘いながら保有し、最後は「売る」というところまで自己責任で行うものです。いくら本を読んだり、動画を見たりしても、簡単にできるようなものではありません。水泳が実際に水に顔をつけたり、手足をバタバタしたりしながら、だんだん自分なりの泳ぎ方が身についていくのと同じように、投資も経験しながらその人なりのスタイルができていくものです。

ですから、投資はいきなりまとまった額ではなく少額から始めること、そしてできれば早く始めて経験を積みながら、自分なりのスタイルで続けることが資産運用、資産形成の理想形です。そして、その経験を、企業型DCという会社が用意してくれた恵まれた環境がある方は、それを活用して積み重ねていただけたらと思っています。

- 確定拠出年金アナリスト/オフィス・リベルタス代表

大江加代(おおえ・かよ)さん - 野村證券で一貫してサラリーマンの資産形成業務に携わり、2012年に独立。現役世代の資産形成・定年前後のシニアライフプラン等をテーマとするセミナーや研修での講演のほか、各種マスコミや媒体への寄稿等を行っている。確定拠出年金の分野の草分け的存在で、厚生労働省社会保障審議会委員を務める。主な著書は『「サラリーマン女子、定年後に備える』(日経BP)、『iDeCoのトリセツ』(ソシム)など。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券確定拠出年金部が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。