2025.10.24 NEW

エミン・ユルマズさん 米ドル円相場は1ドル=150円がニューノーマルに 注目すべき日本の構造変化

撮影/タナカヨシトモ(人物)

外国為替市場で、米ドル円相場は円安・ドル高の流れが続いています。10月10日には1ドル=153円台前半と、約8ヶ月ぶりの円安・ドル高水準を付けました。著名エコノミスト、グローバルストラテジストのエミン・ユルマズさんは、日本の構造変化が進む中、今後は極端な円高・ドル安が見込みにくくなると分析し、1ドル=150円近辺がドル円相場の「ニューノーマル」となるとの見方を示しています。その理由や今後の日本株の見通し、注目セクターなどについて聞きました。

売られる米ドルと円

- 外国為替市場で円安が進行しています。

-

主要先進国通貨に対する米ドルの総合的な強さを表す「ドル指数」の推移を見ると、2025年7月2日に2022年4月5日以来、約3年3ヵ月ぶりの安値を付けました。その後もおおむね横ばいで推移しています。一方でドル円相場は10月に入り再び150円台前半まで円安・ドル高が進んでいます。

やや長い目で見ると、新型コロナウイルスが世界に広がった2020年以降は、乱高下を挟みながらもじわじわとドル円相場の中心レンジを円安・ドル高方向に切り上げる展開が続いています。

(注)データは日次で、直近値は2025年10月14日。ドル指数は複数の通貨の動きを合成した「名目実効為替レート」の一つで、米インターコンチネンタル取引所(ICE)が算出している。

(出所)ブルームバーグより野村證券投資情報部作成

-

この2つのデータが意味しているのは、簡単に言うと「米ドルも円も売られている」ということです。その後、2024年12月下旬から2025年1月上旬にかけても、一時的に1ドル=158円近辺まで上昇する場面がありました。2024年7月には1ドル=160円を突破し、日本の財務省はドル売り・円買い介入を実施しました。こうした動きは極端ですが、今後も「ドルも円も売られる」傾向が続くと思います。1ドル=150円近辺という水準がニューノーマルとなり、長期的なレンジの中心値として意識されるかもしれません。

日本の貿易赤字と円の位置づけの変化

- 今後は極端な円高・ドル安が進みにくいということですね。それはなぜでしょう。

-

日本経済の構造変化が大きいです。財務省によると、日本の貿易収支は2024年まで4年連続の赤字でした。東日本大震災が起きた2011年以降はエネルギー輸入の拡大などにより、赤字になる年が多くなっています。また、デジタルサービスの輸入に伴う「デジタル赤字」も貿易赤字につながる構造的な要因であり、今後も円が買われにくい状態が続くと考えています。

加えて、「安全資産」としての円の位置付けも変化しています。新型コロナウイルスの感染が広がった2020年以降、日本経済はインフレ気味になり、海外投資家の間では債務問題について以前よりも意識されるようになりました。日本銀行も利上げ方向にかじを切っています。低金利でインフレが安定し、同じく「安全資産」とみなされていたスイスの通貨フランとは、もはや同じ性質を持つ通貨とは見なされなくなる可能性があります。

-

一方で、円買いにつながる固有の材料もあります。訪日外国人によるインバウンド消費です。観光庁によると、訪日外国人の旅行消費額は2024年が前年比53.1%増の8兆1257億円と、過去最高となりました。非常に大きな規模であり、一方的な円安・ドル高に歯止めをかける要因になるでしょう。

総じてみると、ドル円相場については極端にドル高が進んだり、円高が進んだりしにくい構造的な需給環境になると考えています。また、円そのものや円建て債券などの資産クラスに対して、かつてほどの信用がなくなっているという点は、頭の片隅に留めておくべきでしょう。

- 円安は日本経済へのデメリットが大きいという意見もあります。

-

急激な円安・ドル高の進行は国民負担の増加につながり、日本経済にはマイナスとなる可能性があります。一方でバブル経済が崩壊した後の1990年代は、海外情勢の不安定化などもあってリスク回避の動きが強まり、極端に円高・ドル安が進みました。結果的に企業業績の悪化に拍車がかかり、学校を卒業しても就職できない若者が増えました。

つまり、問題になるのは、相場水準そのものではなく企業活動や個人消費に悪影響が出るほどの極端な変動なのです。

米国雇用と消費の悪化リスクはなお消えず

- 米国景気の現状をどのように見ていますか。

-

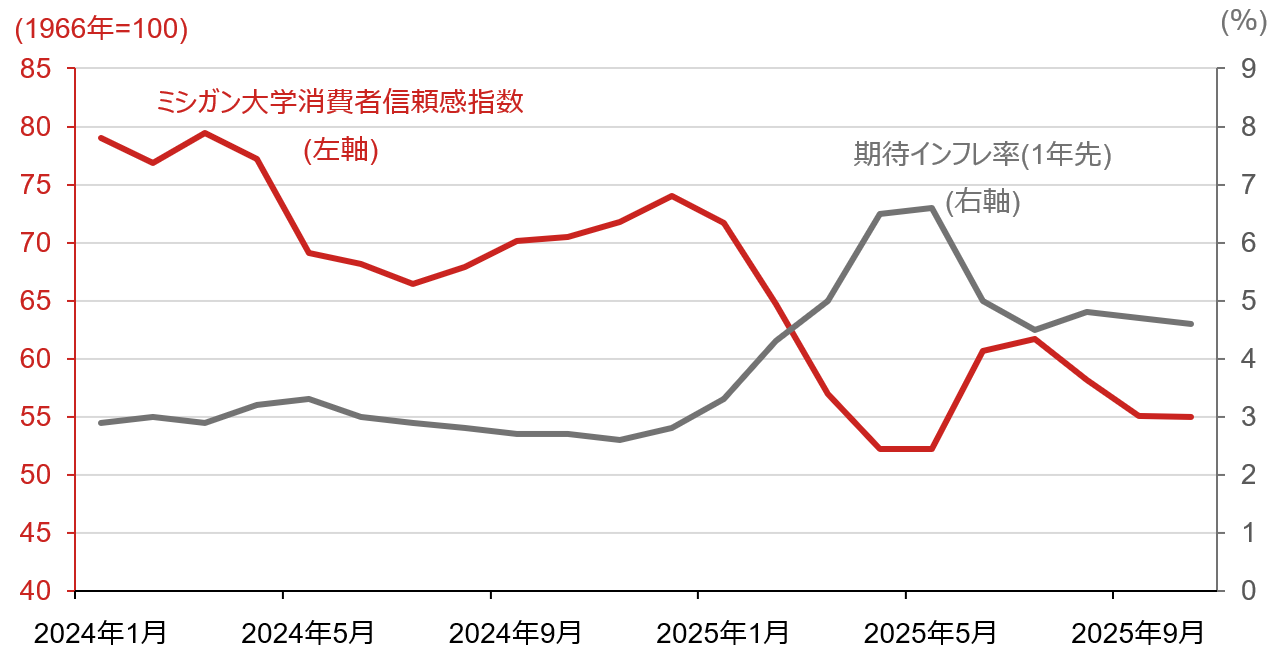

トランプ関税の悪影響がまだ顕在化していないように見えます。米ミシガン大が毎月発表する消費者信頼感指数や期待インフレ率の推移を見ても、トランプ関税への懸念が急速に広がった春ごろのような警戒感は薄れている印象です。市場参加者は米国景気について、当初予想したほどは悪化しないと見ているのではないでしょうか。

(注)データは月次で、直近値は2025年10月(速報値)。

(出所)ブルームバーグより野村證券投資情報部作成

-

ただし、米国の内需が落ち込む可能性はまだ残っています。米国企業は関税による値上げ分などをコストとして吸収しており、消費者への価格転嫁が進んでいません。今後、モノの値段が上がり消費が落ち込むようであれば、米国景気への悪影響が懸念されるでしょう。そうなれば、日本など貿易相手国の企業業績にも影響を与えかねません。

また、個人消費に大きく影響する雇用にも十分な注意が必要です。米国の失業率は8月が4.3%と、大きく上昇しているわけではありません。しかし、全労働人口に占める新規雇用者の割合や求人件数などからは、米雇用情勢の悪化が読み取れます。あくまで1つのシナリオですが、今後この流れが加速して個人消費に大きな悪影響を及ぼすリスクは、十分にあると考えています。

その点で、9月のFOMC(米連邦公開市場委員会)でFRB(米連邦制度準備理事会)が予防的利下げに踏み切ったのは、正しい判断だったと言えるでしょう。仮に10月に0.25%ポイントの利下げをしたとしても米政策金利は3.75~4.00%で、利下げ余地はなお大きいです。金融政策にかなりのフレキシビリティー(柔軟性)があり、景気の下支えに動きやすいと言えるでしょう。

- 米IT企業を中心に活発な設備投資は、景気の下支えにはつながりませんか。

-

AI(人工知能)関連を中心とした設備投資が盛り上がっているのは間違いありません。しかし、AIの収益化がまだ見えにくいのも事実です。設備投資が先行して落ち込むのか、AI関連株の株価が大きく値下がりして最終的に設備投資の減速につながるのか、どちらが先になるのかは分かりませんが、足元の米国株式市場を見る限りどちらの可能性もあり得るでしょう。

AI関連株で最も注目を集めている米半導体大手のエヌビディアの株価は、中国のAI関連企業であるDeepSeek(ディープシーク)が低コストの生成AIモデルを発表した2025年1月と、中国向けAI半導体が輸出規制の対象になったと伝わった4月に大きく値下がりしました。株式市場を揺るがすショックにつながりかねないリスクは決して少なくないため、秋以降の株式市場は注意が必要です。

量より質、株価上昇を支える企業と市場の変化

- 8月から10月中旬にかけて日本の株式相場が大きく上昇しました。今後の日本株をどう見通していますか。

-

8月以降の日本株の値動きは予想外でした。3月期決算企業の2025年度業績見通しは、営業減益が見込まれているためです。2026年度は回復に向かい日経平均株価は5万円に到達するとの見方を持っていましたが、まだ株価に織り込むタイミングではないと考えていました。

10月に入り日本の政治が大きく動いているほか、米国景気が減速するリスクも根強くあります。こうしたイベントや外部環境が今後どう変化していくのか、注目しています。

- 政治情勢や外部環境に左右されやすいということですね。一方で、日本企業や日本の株式市場で進む構造変化も株式市場を支えている印象を受けます。

-

東証の市場改革を通じて、日本の株式市場は良い方向に向かっています。上場企業の数は2024年まで増加し続けていましたが、9月30日時点では3,932社(全市場合計)と、前年末(3,975社)と比べて減少しています。少しずつではありますが、量より質を求めるようになってきたと思っています。

また、コーポレート・ガバナンス(企業統治)改革もまだ3合目ぐらいだと考えており、企業のROE(自己資本利益率)改善の余地は大きいでしょう。日経平均株価は急ピッチでの上昇が続いただけに、短期的な過熱感が上値を抑えることもあるかもしれません。しかし、長期的に見れば上昇余地は大きいでしょう。さまざまな場面で紹介していますが、日経平均株価が2050年までには30万円に到達するとの見立ては変わりません。

エミンさんの注目セクターは?

- 当面はどういったセクターに注目をしていますか。

-

日本の株式市場は二極化している印象です。春先から見ると通信や銀行、一部の小売関連銘柄などの株価が大きく上昇しています。値上がりが続いている銘柄やテーマに投資する「順張り」のスタイルを好む投資家もいるでしょう。

一方で、ファンダメンタルズでは説明しにくい株価上昇だと考え、持続性に懐疑的な人もいるかもしれません。その場合は株価の上昇の勢いが相対的に弱いセクターから銘柄選別する「逆張り」も手です。トランプ関税の影響もあって2026.3期は輸出企業を中心に業績の悪化が見込まれますが、2027.3期は業績回復が期待され、株価にも反映されると考えられるからです。

そうしたセクターは自動車部品、鉄鋼、化学、海運などが該当します。中にはPBR(株価純資産倍率)が1倍を下回り、予想配当利回りが3%を超え、自己資本比率が高く、有利子負債と比べて現金同等物が多いなど、財務が健全な銘柄もあり、これらの要素を持つ銘柄を保有していれば、たとえ日本株式全体が大きく下落したとしても、下げ幅が限られるかもしれません。

日本人は独創性が豊かです。日本人研究者は、ユニークな研究に贈られる「イグ・ノーベル賞」を2007年から2025年まで19年連続で受賞しており、その独創性がインバウンド消費につながっている面もあります。日本企業はこれから先も時代の変化に十分対応できると考えており、長期的な視点を持つことが大切です。

- エコノミスト、グローバルストラテジスト、レディーバードキャピタル代表

エミン・ユルマズ氏 - トルコ・イスタンブール出身。1996年、16歳で国際生物学オリンピック優勝。1997年に日本に留学し、東京大学理科一類合格、工学部を卒業。同大学大学院にて生命工学修士を取得。2006年野村證券に入社し、M&Aアドバイザリー業務、機関投資家営業業務に携わった。2024年レディーバードキャピタルを設立。各種メディアへの出演やセミナー登壇で活躍。著書に『エブリシング・バブル 終わりと始まり 地政学とマネーの未来』(プレジデント社)、『「エブリシング・バブル」リスクの深層 日本経済復活のシナリオ』(講談社+α新書、永濱利廣氏との共著)他、多数。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。