2019.10.17 NEW

企業財務の知識を家計に応用! パーソナルファイナンス入門

近年、職種を問わずあらゆるビジネスパーソンが身につけるべきと推奨されている「ファイナンス」の知識。「ファイナンス」といえば、日本では企業財務である「コーポレートファイナンス」を指すのが一般的だが、欧米では「パーソナルファイナンス」を連想する人も多いという。

パーソナルファイナンスとは、個人や家計におけるファイナンスのこと。つまりあなた自身のお金にまつわる話だ。

コーポレートファイナンスとは似て非なるものだろうと思われがちだが、両者には共通する部分も少なくない。いわゆる「ファイナンス」の基本知識が仕事の成果につながるだけでなく、個人の財務や人生設計にも応用できるとしたら……? そこで今回は、『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)の著者で米国在住のファイナンシャル・プランナー、岩崎淳子さんにお話をうかがった。

個人のキャッシュフローを最大化するために必要なこと

昨今のファイナンスブームに乗って、会社の財務状況や事業計画にはそれなりに敏感になった。けれど、自分自身の財務状況や人生設計についてはノープラン。20代、30代ならそれでもいいと考えてしまいそうなものだが、パーソナルファイナンスに取り組み始めるのに早すぎることはない。では、コーポレートファイナンスの知識をパーソナルファイナンスに応用するにはどうすればいいか。岩崎さんは両者を次のように例える。

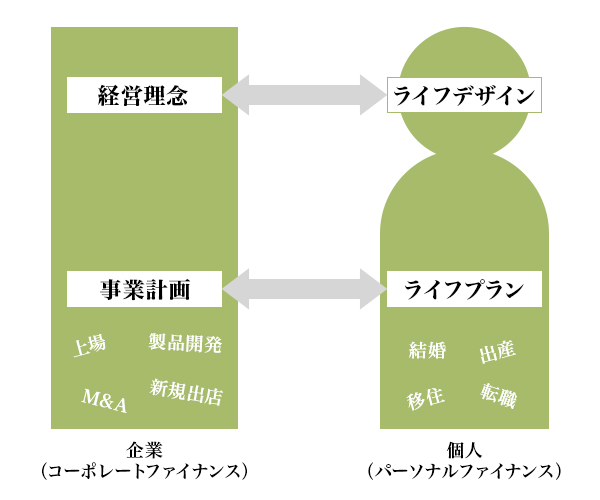

「なにを目標にどう生きるかという、個人の『ライフデザイン』は、企業の存在価値や社会的な使命、いわゆる『企業理念』に見立てることができます。同様に、企業の『事業計画』──新製品を開発するとか、いつまでに上場するといったことは、個人の『ライフプラン』──結婚や出産、住居の購入などに相当する。そう考えるとわかりやすいと思います」(図1)

企業は「企業理念」を掲げて「事業計画」を立て、個人は「ライフデザイン」を掲げて「ライフプラン」を立てる。その際、いずれにも欠かせないのが「資金」だ。キャッシュフローを最大化するために、外部から資金を調達し、資産を増やし、最適配分する。コーポレートファイナンスの基盤となるこれらの要素は、そのままパーソナルファイナンスにもあてはまる。

バランスシートで資産状況を確認する

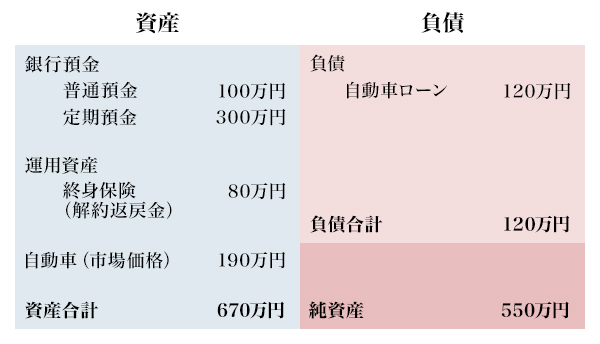

理想のライフデザインのもとに、自分なりのライフプランを立てる。そのためには、現在の自分の財務状況を把握したうえでゴールを設定し、そこまでに必要な資金を逆算する必要がある。そこで役立つのが、財務諸表の1つ、「バランスシート」だ。

本来、バランスシートは資産、負債、資本の面から企業の財政状態を示すための会計報告書。しかし、これを家計に応用すれば、自分個人の資産状況をも視覚的に把握することができる。

「自分の財務状況を把握するためにも、バランスシートは必須。左側には資産(=自分が所有しているもの)を、右側には負債(=自分が借りているもの)をリストアップして書き入れて、現在の純資産を算出します。リッチな家に住んで良い車に乗っている家庭であっても、左側より右側が大きくて、じつは純資産がマイナスということもある。バランスシートは、いわば現時点でのお金の成績表ですね」(図2)

出典:岩崎淳子『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)

バランスシートを作成した後は、そこからライフデザインに向けてライフプランを立てる──資金を最適配分していく。

「個人のライフプランのなかでもわかりやすいのが、老後の資金をどれだけ貯めるか、というもの。以前、定年時に2,000万円の蓄えが必要になるといわれ、大きく話題となったことがありました。仮にその金額を目標として設定した場合、数十年にわたる勤労所得の預金と節約で達成できるかどうか、ざっと概算する人が多いと思いますが、それだけでは足りなければどうすればいいでしょうか。

そこで力を発揮するのがパーソナルファイナンスです。定年時のキャッシュフローを最大化するために、資産を最適配分して増やす。私は、そのために必要となる『資産がお金を生むしくみ』を『資産形成エンジン』と呼んでいます。資産には、預貯金、株式、投資信託、不動産などがありますが、これらのうち、比較的簡単な知識だけで利回りを効率よく生み、資産そのものが増えていくシステムのことです」

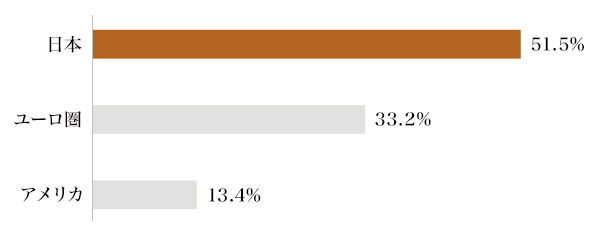

資産形成のために役立ちそうなものは、上のバランスシートでは左側の「銀行預金」「運用資産」の部分に該当する。日本人は特に株式や投資信託より預貯金を好む傾向にある。実際に、日本人の金融資産に占める預貯金の割合はじつに51.5%をも占める。米国の13.4%やユーロ圏の33.2%に比べて突出しているが、ゼロ金利の時代が長く続いている日本において、じつは預金には「お金を生み出す機能」がほとんどない(図3)。

出典:岩崎淳子『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)

であるならば、預金はたとえば半年分の生活費といった「緊急時のためのプール金」のみにとどめ、それ以外は利回りの良い資産形成エンジンへ回すべきであるというのが岩崎さんの主張だ。そのためには、現在の資産を正しく把握する必要がある。バランスシートの作成は必須なのだ。

正しい知識を用い、長い時間をかけて投資を行えば、だれでもある程度は資産を増やすことができる、というのが岩崎さんの持論。そんな戦略も含め、自ら設定した目標に向かって合理的な資産形成エンジンをつくっていくのが、パーソナルファイナンスの役目なのだ。

パーソナルファイナンスは「RPG」だと思え

その意味では、コーポレートファイナンスもパーソナルファイナンスも、ともに未来志向で長期的、逆算型のアプローチだといえるだろう。ただし、両者には決定的な違いがあると、岩崎さんは注意を促す。

「ファイナンスの知識を使って資産を増やしていくという点では、コーポレートファイナンスもパーソナルファイナンスも同じです。しかし、企業がいくら理念を持って活動したとしても、最終的な目的はお金を稼ぐことであるのに対し、個人にとってのお金はあくまでも『自分らしく生きる』ためのツールでしかありません。大切なのは、自分がどのような人生を送りたいかということ。

老後はたくさん旅行したいので余分にお金をもっておきたいという人もいるでしょうし、老後のお金よりも日々の衣食住にお金をかけたいという人もいるでしょう。価値観は人それぞれでかまいません。パーソナルファイナンスは、それぞれの人生設計に応じて今使うか将来のために貯めるかのバランスをとりながら、貯めるならどう効率的に増やすかを試みる、いわばロールプレイングゲーム(RPG)のようなもの。そう考えれば、お金の話もなんだか楽しくなってきませんか?」

バランスシートをもとに、自分のライフスタイルに応じて、適切な資産形成エンジンをつくる。次回の記事では、その具体的な方法について紹介する。

- 【お話をお伺いした方】

- 岩崎 淳子(いわさき じゅんこ)

ファイナンシャル・プランナー。米国公認会計士/パーソナル・ファイナンシャル・スペシャリスト(CPA/PFS)。Smart&Responsible代表。上智大学ドイツ語学科を卒業後、NTTに入社。米パデュー大学大学院経営科学修士。ガートナーなど外資系IT企業にて、マーケティング戦略やアナリスト業務を経験したのち、2000年、夫の転職を機に米バージニア州に移住し、2歳児の子育てと家事を担当する専業主婦へと転身。大学で工学を教える夫に家計に携わる余裕がなかったことから、自身の役割を「一家を支えるCFO」と再定義。仕事で培ったリサーチ・分析の能力を武器にしながら、独学でCPAとPFSの資格を取得。2011年、自身の体験に基づき、個人向けファイナンシャル・プランニングを行う「Smart&Responsible」を立ち上げ。主婦と専門家の2つの視点から、効率的な家計システム構築のヒントをアドバイスしている。現在、米カリフォルニア州在住。