2020.12.17 NEW

【教養】株式投資がビジネスの最良の教科書である理由

ビジネス書などでよく目にする“ビジネスパーソンは経営者の視点を身につけるべき”といったフレーズ。趣旨はなんとなく伝わるが、具体的にどう修得すればいいのかよくわからないことが多い。

そんな曖昧なフレーズに対し、「経営者のマインドを身に着けたいビジネスパーソンは投資をしろ!」と、異色のアドバイスをする人物がいる。書籍『ビジネスエリートになるための 教養としての投資』(ダイヤモンド社)の著者で、農林中金バリューインベストメンツ株式会社常務取締役CIOの奥野一成(おくの かずしげ)さんだ。

「投資」はオーナーシップ、「投機」はマネーゲーム

なぜビジネスパーソンは投資をする必要があるのか。それを説明する前に、そもそも「投資」の定義とはなんなのかを明確にしておこう。

「投資」に対するスタンスや考え方はさまざまだが、日本人の多くは「投資」と「投機」を混同していると奥野さんは指摘する。では、奥野さんのいう「投資」とはどんなものか。

「ひとことで言うと、“企業が行っている事業から、どれだけの利益を得られるのか”を考えて株式を買うのが『投資』です。会社や事業の価値を見極めて株式を取得し、その会社のオーナーになる──たとえばAmazonの株式を買ってオーナーになり、ジェフ・ベゾスに自分の代わりに稼いでもらいましょうという、ある意味で痛快な考え方ですね。

それに対し、“この株式を買うことでどれだけの値上がり益が得られるのか”を考えて株式を買うのが『投機』です。会社や事業の価値を見極めるというより、将来の株価を予測することに重点を置く。株価チャートとにらめっこしながら慌ただしく売り買いを繰り返す、みたいなイメージは、『投資』ではなく『投機』の実態に近いです」

つまり、「投資」はオーナーシップで、「投機」はマネーゲーム。「投資」は一度買った株式を長期保有し、「投機」は株式を頻繁に売買する。その他にも、投資と投機には下記の項目のような違いがあると奥野さんは説明する。

| 投資(オーナーシップ) | 投機(マネーゲーム) | |

|---|---|---|

| 焦点 |

|

|

| 行動 |

|

|

| 判断材料 |

|

|

| ゲームの性質 |

|

|

| 時間とリターンの関係 |

|

|

| 社会や生き方への影響 |

|

|

出典:奥野一成さんの著書『ビジネスエリートになるための 教養としての投資』(ダイヤモンド社)から編集部作成

投機=マネーゲーム=悪だとは一概にいえないが、問題は「投資」の意味が正しく理解されていないこと。日本では投資=オーナーシップという考え方が根づかず、それゆえに資本家マインドをもった人材が育ちにくくなってしまったのだという。どういうことか。

「資本家の成功体験をもっている国ではオーナーシップが育つといわれます。たとえば海外にはロスチャイルドやロックフェラーなどの歴史的な名家があり、現在も世界のビジネス界で知られていますね。

日本でも明治時代には、三菱や三井、住友に代表される富豪一族が財閥を形成し、ビジネスで競争を繰り広げていましたが、敗戦で財閥が解体されたことにより、その機会が奪われてしまった。

投資をしようにもお金がないのだから、無い袖は振れない。戦後の日本で人々が生きていくには、自らの身体──労働力に頼らざるをえなかったのです」

戦後の1950~60年代にかけて、日本人は労働者として汗をかきながら働き、少しずつ富を蓄積していった。安価な労働力を武器に、工業製品を大量生産して先進国に輸出する。発展途上国のビジネスモデルで先進国の仲間入りを果たした結果、成功体験に基づく慢心が「モノづくりこそ尊い」という信仰を生み出し、「投資とはいかがわしいもの」という間違った社会通念が蔓延してしまった。それが奥野さんの見立てだ。

“労働者1.0”から“労働者2.0”へ

戦後日本の成功体験がもたらした過剰なモノづくり信仰は、教育にも影響を与えた。

学校では基本科目はしっかり教えられる一方で、協調性ばかりが重んじられ、個性を育てる教育はなおざりにされてきた。

「日本でおこなわれてきたのは、いわば優秀な工場労働者をつくるための教育です。結果的に、日本には労働者としてのマインドセットしか持ち合わせていない人がたくさん生まれました。それが求められた時代は良かったのですが、発展途上国モデルが機能しなくなったいまも同じ状況が続いているのは問題なのではないか? 私はそう考えています」

“労働者としてのマインドセットしか持ち合わせていない人”のことを、奥野さんは“労働者1.0”と呼んでいる。

「“労働者1.0”の対極にあるのが資本家です。資本家は自ら課題を見つけ、変革する力をもっている。物事を構想する力に加えて、産業構造を理解し、広く世界を知ろうとする意欲をもっています。若いビジネスパーソンには『資本家をめざせ』と言いたいところですが、いきなり資本家になるのは難しい。

そこで私が提案しているのは『“労働者2.0”をめざせ』です」

| 労働者1.0 | 労働者2.0 | 資本家 | |

|---|---|---|---|

| マインドセット | 他人に働かされている | 自分で働いている | 他人を動かせる |

| スキルセット | 「対応」する力(受動的) | 「行動」する力(能動的) | 「構想」する力 |

| 働き方 | 単に自分の時間を売る | 自分の才能を売る | 他人の才能や時間を利用する |

| 投資に対する考え方 | 投資しない | 自己投資から長期投資 | 長期投資 |

出典:奥野一成さんの著書『ビジネスエリートになるための 教養としての投資』(ダイヤモンド社)から編集部作成

“労働者2.0”とは、自分の能力を武器に、自発的に行動できるビジネスパーソンのこと。

“労働者1.0”から“労働者2.0”へ進化するためにできる具体的な行動が、「投資」だというのだ。

長く価値があるビジネスを見極める3つの要素

奥野さんの指南どおりに「投資」を始めることを想定して考えてみよう。

第一歩は投資先を見つけることだが、前述したとおり、「投資」とは企業のオーナーになること。もし自分がどの企業のオーナーになるか自由に選べるのなら、長期的な成長が見込まれる企業が望ましいはずだ。それなら短期的な株価の上下に一喜一憂する必要はなく、株式を長年所持しているだけで着実に利益をもたらすことが期待できる。

そうした株式を長期保有することで利益を見込むことができる企業を、奥野さんは「構造的に強靭な企業®」と呼ぶ。

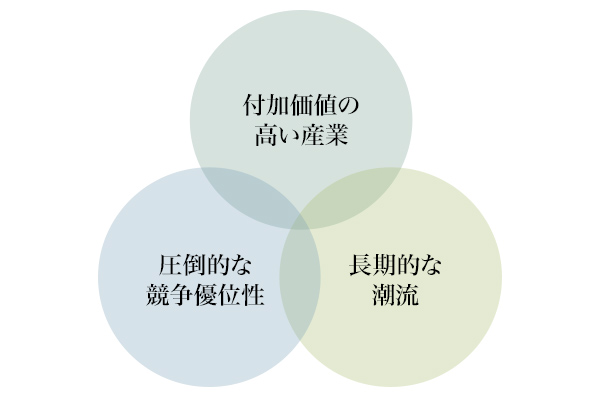

「強靭な構造は、『高い付加価値』『高い参入障壁』『長期潮流』の3つの要素に支えられています。どうやって見つければいいか。下の図でいうところの、3つの円が重なる真ん中の三角形に該当する企業を探せばいいのです。

この3つの要素をもっている会社は構造的にきわめて強靭なので、それぞれの要素が弱まらない限りは、その株式を保有し続けられると考えて良いでしょう」

出典:奥野一成さんの著書『ビジネスエリートになるための 教養としての投資』(ダイヤモンド社)から編集部作成

では、企業に「高い付加価値」「高い参入障壁」「長期潮流」のそれぞれの要素があるかを見極めるには、どうすればいいのだろうか。

「まず『高い付加価値』を見極めるには、『本当に世の中にとって必要なのか』『世の中の問題を解決しているのか』を考えることが重要です。たとえば電動ドリルを買おうとしている人がいたとして、その人の目的がドリルを手に入れることなのかというと、それはおそらく違いますよね。目的は木に穴を空けることなので、木に穴が空きさえすればドリルは必要ないはずです。

私が典型的な『構造的に強靭な企業®』だと考えるナイキも、アスリートの問題を解決し続けていますね。たとえばカーボンプレート搭載のシューズ「ヴェイパーフライ」。これまでマラソンシューズは軽量であればあるほどいいとされてきましたが、ナイキはミッドソールに推進力を向上させるカーボンファイバープレートを入れ、従来のシューズより重量ながら記録が伸びる靴をつくった。それは同社が誇る研究開発の成果で、付加価値が高いとはそういう意味です」

しかし、高い付加価値があったとしても、競合他社も同じことを始めれば利益を出し続けるのは難しい。そこで、2つめの「高い参入障壁」が重要になる。ある業界のなかで圧倒的なシェアや優位性をもつと、ライバルを寄せつけないからだ。

「先ほど例にあげたナイキの場合、自社製品を著名人に使ってもらうエンドースメント契約で圧倒的な優位性を獲得しています。最近ではテニスの大坂なおみ選手が有名ですが、ほかにも大勢のアスリートをサポートしているのはみなさんもご存じでしょう。ナイキはエンドースメントを含めた広告宣伝費に年間4000億~5000億円を投下しているんです。これがどれほどの額かというと、日本の某大手スポーツメーカーでは年間総売上に相当する。そもそも同じ土俵で戦うのは無理だということになります」

そして3つめのポイントは、高い付加価値と参入障壁による利益を増幅させる「長期潮流」があるかどうか。「これからはAIがくる」「5Gがくる」といった中短期的なビジネスのトレンドとはまったくの別物だと奥野さんはいう。

「私の考える『長期潮流』とは不可逆的なもの──元には戻れないもののことで、たとえば人口動態はその最たる例です。

人口推計を見るかぎり、少なくとも2100年まで世界の人口が増えていくのは間違いありません。いま77億人の人口が90億人、100億人となり、とくに人口増加が著しい発展途上国の人々が中産階級化していけば、スポーツを始める人の数も飛躍的に増えるはず。それに比例して、ナイキのシューズの需要も必ず高まっていくということです」

株式投資はビジネスの最良の教科書

企業の「高い付加価値」と「高い参入障壁」、そして「長期潮流」。長く利益を出す「構造的に強靭な企業®」を見極める視点は、そのまま普段の仕事に応用できる。

「たとえば営業担当の人は、クライアントを株主の目線で分析してみてください。クライアントの付加価値はなにか、参入障壁や長期潮流はあるか。なにかが足りないのであれば、それを埋めるためにどのような施策をとればいいのか。

分析して気づいた点をレポートにまとめ、クライアントに提出する。的確な指摘であれば、必ず先方の興味を引くはずです。そして、話が役員や社長などの経営層に上がれば、彼らはつねにそういったことを考えていますから、高い確率で商談成立に至るでしょう」

そのようにして働ける人こそが“労働者2.0”であり、経営者の目線をもつビジネスパーソンなのだ。だからこそ奥野さんは「株式投資はビジネスの最良の教科書」だと説く。

もちろん、株式投資を始めたからといって、すぐに強靭な構造を見抜くことは難しいだろう。長期的に投資できる企業を見極められないうちは、自分の仕事に活かすこともままならないかもしれない。

それでも、“労働者1.0”から脱却するために、「投資」という一歩を踏み出して得られる経験は大きいのではないだろうか。

※「構造的に強靭な企業」は農林中金バリューインベストメンツ株式会社の登録商標です。

- 【お話をお伺いした方】

- 奥野 一成(おくの かずしげ)

農林中金バリューインベストメンツ株式会社 常務取締役兼最高投資責任者(CIO) 京都大学法学部卒、ロンドンビジネススクール・ファイナンス学修士(Master in Finance)修了。1992年、日本長期信用銀行入行。長銀証券、UBS証券を経て、2003年に農林中央金庫入庫。2007年より「長期厳選投資ファンド」の運用を始める。2014年から現職。日本における長期厳選投資のパイオニアであり、バフェット流の投資を行う数少ないファンドマネージャー。機関投資家向け投資において実績を積んだその運用哲学と手法をもとに個人向けにも「おおぶね」ファンドシリーズを展開している。

※本稿は、奥野氏の見解に基づくものであり、野村證券の見解を示すものではございません。