2020.10.29 NEW

「金融リテラシー」と、年収・資産の相関関係――あなたの金融リテラシーを判定!

日銀を事務局とする金融広報中央委員会が、18歳以上の個人の金融リテラシーの現状把握を目的に実施するのが金融リテラシー調査だ。

金融リテラシーとは、日々の家計管理や資産形成、金融取引や保険、金利やローンの知識など、お金と上手に付き合うために必要な知識や判断力のこと。

調査は、「高インフレ時には、生活に使うものやサービスの値段全般が上昇する?」(正解は「正しい」、この正答率は62%)といったような“金融知識”や“判断力”に関する25の正誤問題と、「1カ月の収入や支出を把握している」などといった記述に対し、自分があてはまるどうかを答える“行動特性”や“意識”に関する58の設問で構成されている。

18~79歳の全国25,000名の男女を対象に、2016年には第1回目調査が、そして2019年には第2回目の調査が行われている。

「県民性」と金融リテラシーの相関関係

金融広報中央委員会が実施した調査では都道府県別に調査結果を集計し、都道府県ごとに金融リテラシーの分析を行っている。

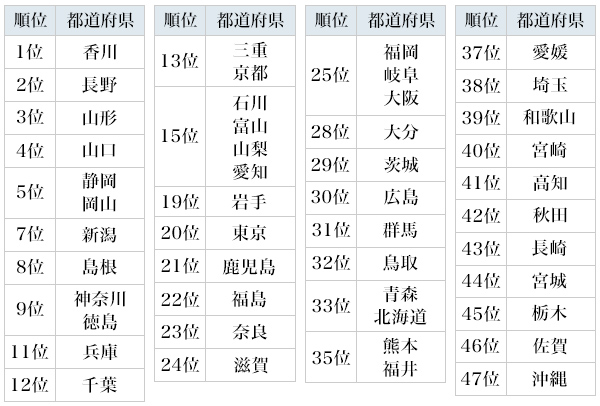

各都道府県の正答率ランキングは図1の通り。結果は1位香川県、2位長野県、3位山形県となった(図1)。

ちなみに東京都はというと、正答率は全国平均の56.6%をわずかに上回る56.8%で順位は47都道府県中20位。

出典:金融広報中央委員会「金融リテラシー調査 2019」

※全国の18~79歳の個人25,000人を対象にしたインターネット・モニター調査。2019年3月1日(金)~3月20日(水)に実施。

※以降の図表もすべて同じ出典元

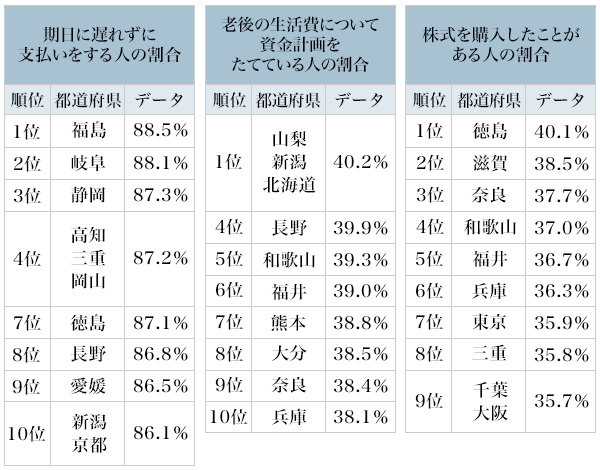

調査項目ごとの都道府県ランキング(図2)を見ると、「期日に遅れずに支払いをする人の割合」では福島県がトップ。「老後の生活費について資金計画をたてている人の割合」では山梨県、新潟県、北海道が同率トップ。「株式を購入したことがある人の割合」では徳島県、滋賀県、奈良県がトップ3にランクイン。

それぞれのランキングを見て改めて自分の周囲の人たちを思い浮かべてみると、納得感があったりそうでもなかったり。恋人などのパートナーはもちろん、上司や同僚をはじめ、身近な人についての意外な発見ができるきっかけになるのではないだろうか。

あなたの金融リテラシーをいますぐチェック!

同調査を実施した金融広報中央委員会のウェブサイト「知るぽると」では、調査結果の詳細とともに、家計に関する適切な行動や「人生の3大費用」などの設問に答える簡単な金融リテラシー・クイズも公表されている(図3)。

図3:金融リテラシー・クイズ(各問に正解は1つずつ)

問1. 家計の行動に関する次の記述のうち、適切でないものはどれでしょうか。

- 家計簿などで、収支を管理する

- 本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

- 収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

- 支払いを遅らせるため、クレジットカードの分割払いを多用する

- わからない

問2. 一般に「人生の3大費用」といえば、何を指すでしょうか。

- 一生涯の生活費、子の教育費、医療費

- 子の教育費、住宅購入費、老後の生活費

- 住宅購入費、医療費、親の介護費

- わからない

問3. 金利が上がっていくときに、資金の運用(預金等)、借入れについて適切な対応はどれでしょうか。

- 運用は固定金利、借入れは固定金利にする

- 運用は固定金利、借入れは変動金利にする

- 運用は変動金利、借入れは固定金利にする

- 運用は変動金利、借入れは変動金利にする

- わからない

問4. 10万円の借入れがあり、借入金利は複利で年率20%です。返済をしないと、この金利では、何年で残高は倍になるでしょうか。

- 2年未満

- 2年以上5年未満

- 5年以上10年未満

- 10年以上

- わからない

問5. 金融商品の契約についてトラブルが発生した際に利用する相談窓口や制度として、適切でないものはどれでしょうか。

- 消費生活センター

- 金融ADR制度

- 格付会社

- 弁護士

世代別や都道府県別の平均点も公表されているので、ぜひ皆さんも挑戦してほしい。あなたの得点が全国平均、都道府県平均、年齢平均よりも高いのか低いのかわかるようになっている。

「年齢・年収・金融資産」と金融リテラシーの相関関係

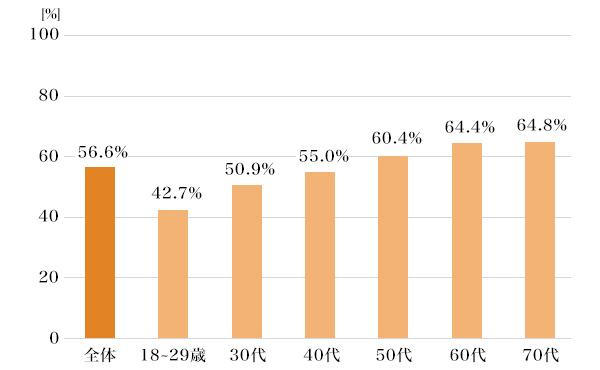

最新の2019年調査の結果を見ると、正誤問題の正答率は全国平均56.6%で、2016年に比べて1%のアップ。年齢層別の正答率を見ると、年齢が上がるにつれて正答率は高くなり、30代では50.9%となっている(図4)。

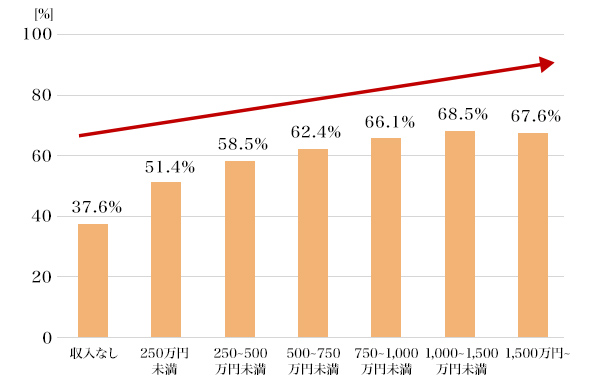

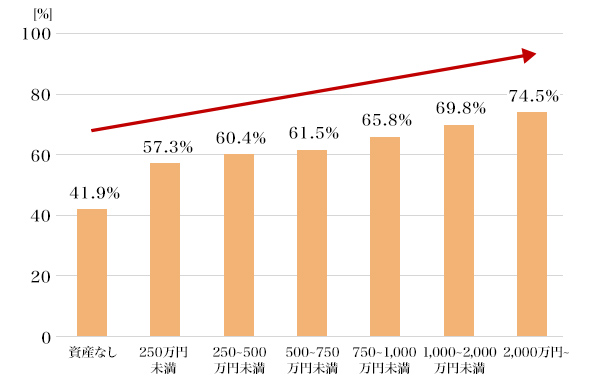

また、正答率と年収・金融資産の関係では、年収500万円以上、金融資産250万円以上の層から正答率が6割を超えている(図5・図6)。当たり前といえば当たり前かもしれないが、年収や金融資産の額が高い人ほど金融についての知識を有するという傾向は、この調査でも顕著に現れているのだ。

投資を始めたり、セミナーを受けて、実践的な金融知識を身に着けよう!

コロナショックにより先行きが不透明な時代を生き抜く素養として、益々その重要性が増す金融リテラシー。そもそも金融知識を高めるにはどうすればいいのだろうか。

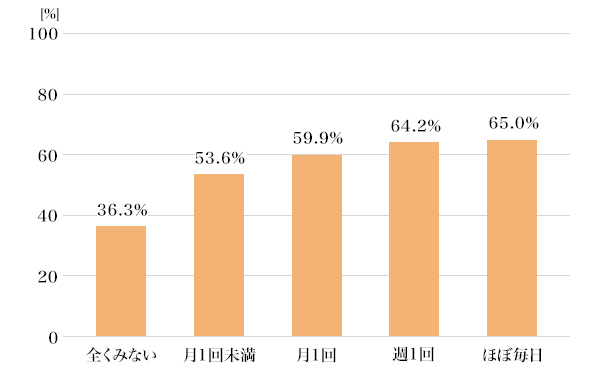

今回の調査における金融知識や判断力を問う正誤問題の正答率について、「金融・経済情報をみる頻度」との相関を見ると、「全くみない」人では36.3%。対して「ほぼ毎日みる」という人では正答率が65%にもなるなど大きな差がついている(図7)。

年収アップを目指す若手ビジネスパーソンならばなおのこと、ネットなどのツールで情報収集をして、金融リテラシーを高めておきたいところだ。

より実践的に金融リテラシーを高める手段として、1つは投資を始めて経験を積みながら学んでいく方法。もう1つは専門的なセミナーに参加してみることなどが有効的だろう。