人生100年時代でも怖くない。知っておきたい資産形成術とは【第3回】

野村證券のオンラインセミナー「知っておきたい!人生100年時代の資産形成~貯蓄から投資へ~」では、CFPとDCプランナー1級の資格を持ち、資産形成のアドバイスを行う同社資産形成推進部(当時)の舟木周子が、これからの時代の資産形成の必要性やノウハウ、リスクを減らす投資のコツなどを解説しました。最終回の今回は、積立投資の効果やドルコスト平均法を実践した場合の試算、2024年度から制度が拡充されるNISAについて解説します。

積立投資のススメ

投資信託や株式には値動きがあり、リスクがあります。リスク(振れ幅)を軽減させる方法には長期投資、積立投資、分散投資の3つがあり、これらを組み合わせることで運用成果を安定させる効果が期待できます。ここでは積立投資の効果についてお話します。

積立投資とは、値動きのある運用商品をあらかじめ決まった金額で定期的に買い付けていく方法です。一定金額ずつ定期的に購入をする「ドルコスト平均法」という分散投資の代表的な手法もあります。ポイントは大きく4つです。まず、目先の値動きに一喜一憂する必要がなく、投資のタイミングを判断しなくてよいこと。2つ目は少額から投資でき、投資のためのまとまったお金がなくても手軽に始められること。3つ目は投資時期を分散するので、リスクを減らす効果が期待できること。4つ目は口座引き落としにすれば手間がかからないことです。

積立投資の効果を考えてみよう

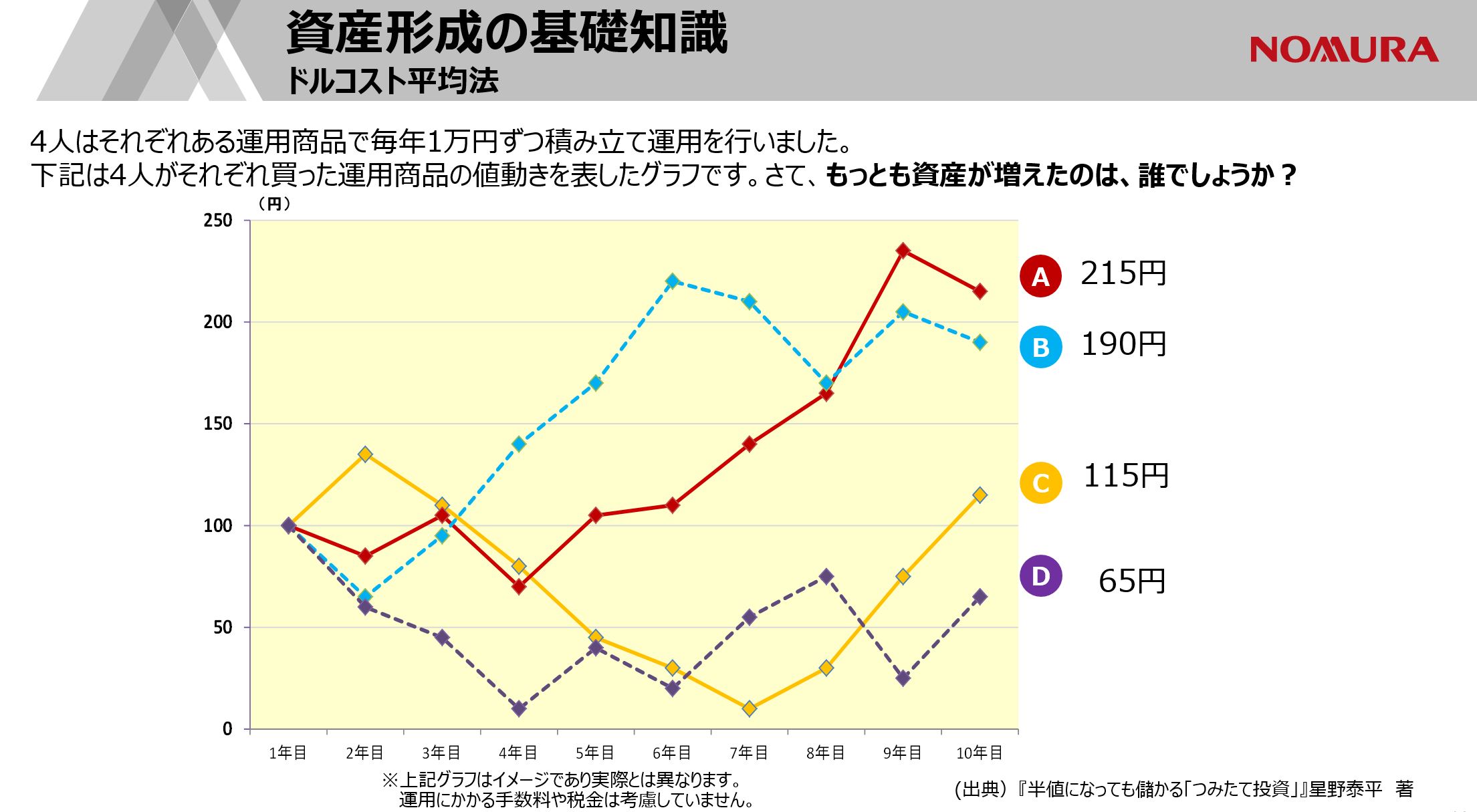

では、積立投資、ドルコスト平均法の効果を考えてみましょう。下記のグラフは、Aさん、Bさん、Cさん、Dさんの買った商品の値動きを示しています。4人がそれぞれ毎年1万円ずつ、10年間投資をします。

商品の価格は当初は100円でしたが、Aさんが買った商品(赤いライン)は徐々に値上がりし、10年目に215円と1番高くなりました。同様にBさんが買った商品(水色のライン)は早めに値上がりして10年目には190円でした。

Cさんが買った商品(黄色いライン)は7年目まで値下がりしましたが、10年目には回復して115円、Dさんが買った商品(紫色のライン)、値下がりした後に価格が変動し、10年目は65円でした。それぞれ、毎年1万円ずつ積立投資をしたとき、最も資産が増えたのは誰でしょうか。

正解はCさんです。Aさんの商品は一番値上がりしていっているので積立投資でも増えていそうですよね。でもCさんは商品が値下がりした期間に安く、たくさん買えたので、値上がり後に大きく資産が増加しました。これが、積立投資、ドルコスト平均法の効果です。

ドルコスト平均法は万能か?

もちろんドルコスト平均法は万能ではありません。例えば、運用商品の価格が下がり続けて回復しない場合、資産は減少します。値下がりしているときに売却すると損失は確定します。むしろ、値下がりしている時こそ、値動きに一喜一憂せずに積立投資を続けることで、回復局面で大きな利益を期待できます。

一括投資のタイミングの見極めは難しいものです。さらに、一括投資ゆえに利益や損失を認識しやすく、少しでも利益が出ると利益を確定したくなったり、大きく値下がりすると不安になったりしてすぐに解約したくなるものです。

誰でも陥りがちな罠ではありますが、これでは長期投資ができません。積立投資は目先の値動きに振り回されることなく、安定的な運用成果を期待できる有効な方法だといえます。

メリットが大きいNISA

こうした長期積立分散投資を税制上のメリットも受けながら、手軽に実践できる制度を国が後押ししています。その中でも一般NISAとつみたてNISAについてお伝えします。いずれも運用益非課税というメリットを受けながら、資産形成、資産管理ができる制度です。

投資したお金が増えると、利益に対して20.315%の税金が差し引かれます。預貯金の利息と同じです。しかし、NISA口座で株式や投資信託から得られた利益は非課税になります。例えば、利益が100としたら税金20%が差し引かれて80に減ってしまうところ、NISA口座では100の利益を受け取れます。言い換えると、運用による利益が1.25倍になるのと同じことになります。

無制限に非課税になるわけではありません。一般NISAは年間120万円までと利用できる枠は決まっており、非課税で運用できる期間は5年間です。5年間の間に売却しなかった場合は課税口座に移すことになりますが、5年目終了時点の時価までは非課税です。

来年から新NISAスタート

一般NISAで投資を始められる期間は2023年までで、2024年からは新制度が始まることが正式に決まりました。(参考記事:新しいNISA、押さえておくべき3つのポイントは?2024年から開始)

一般NISAの活用は今からでも遅くはありません。120万円の非課税投資枠は使わなければ消えますので、できるだけ多く非課税投資をしたいということであれば、早く始めるのがよいということになります。2022年末時点で1000万人を超える方が一般NISA口座を開設していています。

さらに、より長期投資に適した制度として2018年に始まったのがつみたNISAです。投資信託の運用益が非課税となります。毎年の購入金額は最大で40万円。月々にすると約33,000円までですが、非課税運用期間は20年と長期間です。

購入商品は長期積立分散投資に適した投資信託に限定され、投資初心者にわかりやすく、手数料が低い商品が厳選されています。長期的な目標に向け、無理のない金額でこつこつと資金を準備するには適した制度です。

「72の法則」とは

長期投資は効果が大きいです。ここで「72の法則」をご紹介します。72の法則というのは、72を利回り(金利)で割った数字が、資産が倍になるのに必要な投資期間となる法則です。例えば、2%の利回りであれば、約36年間。仮に7.2%の利回りであれば、約10年間で資産に倍になるということです。

低金利の預貯金で金利が0.01%などであれば、資産が倍になるのに約7200年かかります。1万円を投資して、年間で数百円増えるのは運用の元手に比べて、年間に増える金額は僅かなようにも思われますが、長期投資ではリスクを分散しながら資産形成が可能になります。

NISAは来年からさらに活用しやすくなることが見込まれます。今後の動きにも関心を持ち、皆様の資産形成に有効活用いただければと思います。

【終わり】

- この記事は、2023年4月時点の情報に基づくものです。

文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事