知っておきたい債券のキホン(1)債券ってなに?投資に向いているのはどんな人?

債券は、多くの投資家に好まれている金融商品の一つです。最近は米国などの金利高で、新たに債券投資を検討している人も増えているのではないでしょうか。本稿では債券の仕組みや種類、実際の購入方法などについて解説します。

債券とは?

債券は、国や地方公共団体、企業などの発行団体が、投資家から資金を調達するために発行する「借用書」のようなものです。一般的には定期預金よりも金利が高く、また株式よりもリスクが低いとされているため、安定的な運用を好む投資家に向いているといえるかもしれません。

債券満期と金利が決まっているため、債券を購入した投資家は満期までの一定期間、決まった日に利息を受け取ることができます。満期を迎えると元本が返済されます。満期まで保有する前提であれば、購入時点でおおよその利益を計算することができます。また、途中で売却する場合でも、株式と比較すると価格の変動が小さく、買った時と比較的近い価格で売ることができます。

債券の種類は大きく3種類

次に債券の種類を見ていきましょう。債券は大きく分けて国内公共債、国内民間債、外国債券の大きく3種類に分けることができます。

国内の公共債には、国が発行する国債、地方公共団体が発行する地方債などがあります。これらの公共債は、税だけではまかない切れないインフラ整備などの公共サービスの財源を確保するために発行されます。発行体が国や地方公共団体であることから、発行体が破綻するなどして返済が滞るリスク(信用リスク)が比較的少なく、リスクの低い債券と言われています。

個人投資家向けに販売されている「個人向け国債」は、毎月募集があり、元本割れすることがなく、1万円から購入が可能です。

一方で民間債は企業が事業資金を投資家から調達するために発行されます。このうち、企業が発行するものを「社債」といいます。リスクの度合いや利回りは債券を発行する企業により異なりますが、一般的には公共債より信用リスクは高く、その分利回りは高めに設定されています。

外国債券(外債)は発行体、発行市場、もしくは通貨が外国のもののことを言います。外債は日本の債券よりも利回りが高いことが多く、投資家にとって魅力的に映るかもしれません。しかし、利回りが高いということはそれだけリスクが高いといえる上、為替変動の影響も受けるため、その特性をしっかりと理解した上で投資をすることが大切です。

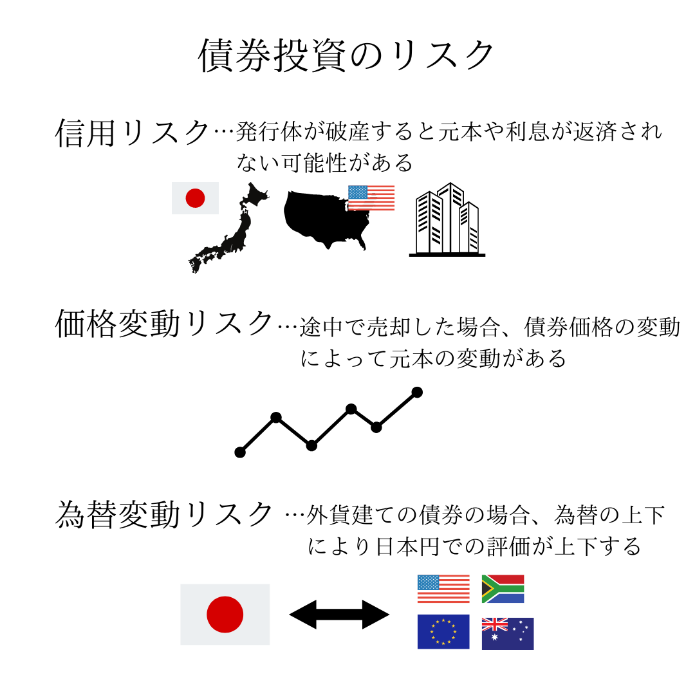

債券投資のリスクは?

債券は基本的に、株式などに比べてリスク(値動き)が小さく、安定的な利回りが期待できますが、前述の通りリスクがないわけではありません。以下では、債券投資をするにあたり理解しておきたい基本の3つのリスクについて改めて整理します。

信用リスク

債券を発行する発行体が破たんすると、元本や利息を返済できなくなります(債務不履行、デフォルト)。債券を購入する場合は発行体の信用力をしっかりと確認する必要があります。

価格変動リスク

債券は満期以前に売却した場合、価格が変動していることがあります。一般的に金利上昇局面では債券価格は下落し、金利低下局面では債券価格は上昇します。これもリスクと言えます。満期前に売却する場合は、その時の金利の情勢と市場の動向を鑑みて検討する必要があります。満期まで保有することが前提なら、価格変動リスクを考慮する必要はありません。

為替変動リスク

投資した債券が米ドルやユーロなどの外貨建ての場合、為替の上下により日本円での評価が上下する可能性があります。購入時より円安の場合は円換算でプラスとなり、円高の場合はマイナスになります。日本円建ての債券の場合は、為替変動リスクはありません。

例えば、これらの3つのリスクを理解した上で、うまくリスクと向き合いながら債券を選びましょう。

内田優帆作成

債券の「格付」とは?

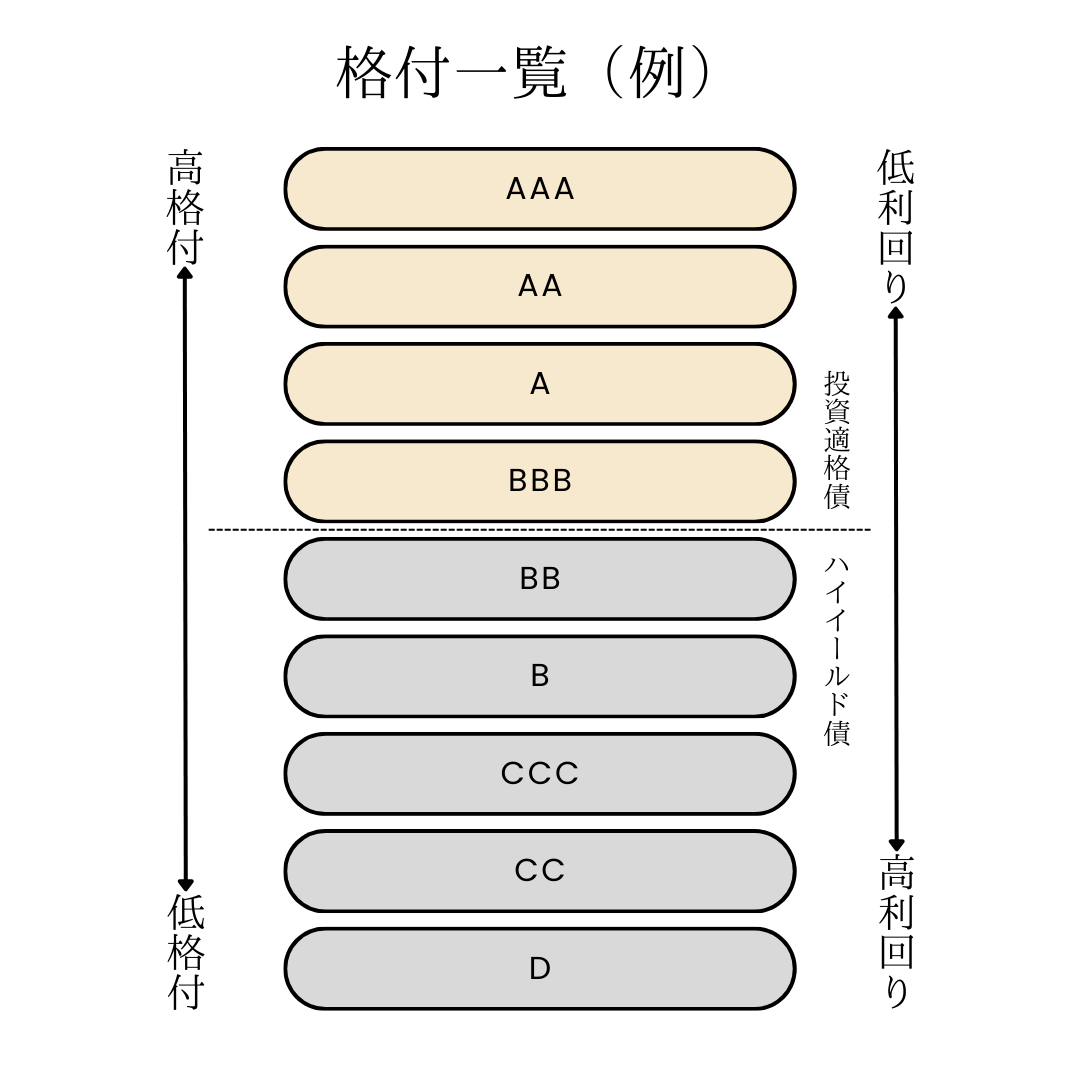

債券の信用リスクを測る指標に「格付」があります。格付とは、格付機関が債券や発行体の信用度合いを示したものになります。米国の「S&Pグローバル・レーティング」や「ムーディーズ」などが格付機関として知られています。

債券を購入する際に格付を見ることで、債券発行体に信用があるかどうかを確認することができます。通常、格付が高いほど利回りが低く、格付が低いほど利回りも高くなります。

格付の表示は格付機関によって異なりますが、AAA(トリプルエー)からC(シングルシー)まであるなど細かく分かれています。

中でも投資に適しているのがBBB以上と言われており、BB以下は「ハイイールド債」や「ジャンク債」と呼ばれ、「投資不適格」とされます。しかし格付はあくまで各格付機関の評価で、格付機関によって判定も異なるため、投資の参考と考えておくのがよいでしょう。

出所:R&I格付投資情報センターの信用格付け関連情報より、内田優帆作成

債券はどこで買える?購入方法と手順

国債は証券会社をはじめ、銀行や郵便局などの金融機関でも購入することができます。一方で、社債や外国債券は証券会社などが取り扱っています。

債券を購入する前に、自身がどれだけリスクを取れるかなどの投資方針をしっかりと決めておきましょう。

実際に債券を購入する際は、まず証券会社などに口座を開設して資金を入金、自らの方針に沿ってリスクや期間などの条件を検討し、自分に合ったものを選んで購入する、という流れになります。

ETFや投資信託で債券を買うという選択肢

個人向け国債は1万円から購入できますが、多くの債券は最低投資額が10万円~100万円程度と高額です。まとまった金額での投資が難しい場合、ETF(上場投資信託)や投資信託で購入するといった方法もあります。

ETFや投資信託には満期がないため、ご自身で売買のタイミングを検討する必要がありますが、少額から投資でき、債券よりも流動性が高いため比較的売買しやすいというメリットもあります。

債券にも税金が

債券運用における税金は、保有時に受け取る利子と、売却や償還時の譲渡益や償還差益に対して発生します。

利子は「利子所得」、譲渡益や償還差益は「上場株式等の譲渡所得等」として、いずれも所得税15%、復興特別所得税0.315%、住民税5%の計20.315%の税金がかかります。株式や投資信託の売却益や配当金などにかかる税金と同じです(なお、復興特別所得税がかかるのは2037年までと法律で決まっています)。

例えば、証券会社で「特定口座」を開設し「源泉徴収あり」にしておけば、証券会社が税を計算して源泉徴収するため、確定申告の必要はありません。

しかし、一般口座で購入した場合や、「源泉徴収なし」に設定している場合などは申告分離課税となり、確定申告が必要となる場合があります。不明な点があれば必ず税務署などで確認しましょう。

ここまでで債券の仕組みや種類、売買の方法などをお伝えしてきました。では、どういった方が債券の運用に向いているといえるのでしょうか?

冒頭でも述べたように、債券は株式などに比べて比較的リスクの低い金融商品といえます。ですので、やはり「安定志向」の方に向いている商品と言えるでしょう。

また、自らのアセットアロケーション(資産配分)を考える中で、株式投資などの比率が高く、それ以上のリスクをとるのが難しいと考える方は、債券を選択肢に入れてもよいのではないでしょうか。

リスクの低さの観点でいうと国債などの公共債が良いですが、現在の日本の金利はゼロに近く、国債の金利も非常に低いことから、利回りなどの収益性を期待する場合は、社債や外国債券への投資を検討するのもよいでしょう。

また、どのような資金で債券を買えばいいのか迷われる方もいると思います。債券投資に限ったことではありませんが、資産運用を考える上では、まず目先1年分ほどの生活費や数年以内に必要になってくる資金は、生活防衛資金として運用に回さず現預金で置いておくのがよいでしょう。

一方で5年以内などの短期資金であれば、満期が決まっている債券運用に向いているといえます。改めてにはなりますが、自分のリスク許容度や目的を考慮し、投資する商品を検討することが肝要です。

編集協力:内田 優帆 AFP

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

関連記事