知っておきたい債券のキホン(2)手堅い投資?債券の利回りとリスクの関係

前回の記事「知っておきたい債券のキホン(1)債券ってなに?投資に向いているのはどんな人?」では、債券の仕組みや種類などについて解説しました。

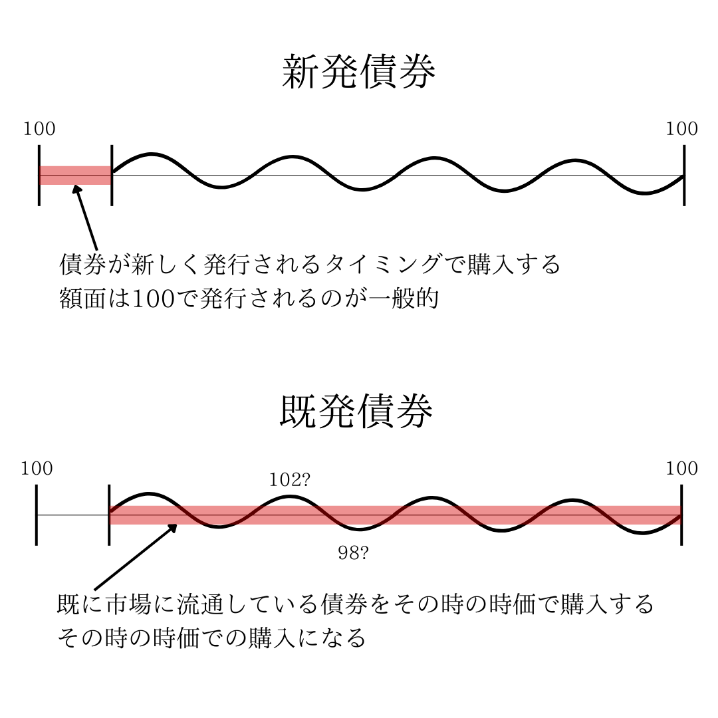

「新発債券」と「既発債券」とは?

債券は購入するタイミングによって2種類に分類することができます。新発債券と既発債券です。

新しく発行されたタイミングで購入する債券を「新発債券(新発債)」と言います。一方、既に発行され、市場に流通している債券を「既発債券(既発債)」と言います。

新発債は一般的に「円」で発行され、満期になると同じ額面金額100円で返ってくるのが一般的です。しかし、その後、単価が変動し「額面金額100円当たり101円」となっているケースもあります。既発債は購入時に新発の時から単価が上がっていることも、下がっていることもあります。

既発債の場合、購入時の単価が100円を超えている場合は元本部分が減って償還される形になります。既発債を購入する際は、債券の表面上の利率だけではなく、単価の変動も加味した利回りを計算する必要があります。

※内田優帆作成

利率と利回りの違いとは?

利率は債券が新規で発行される際に期間とともに決まります。(例:期間10年、利率3%)

一方で利回りとは、投資家が債券を保有する事で得られる「実際の利益率」のことです。一般的に「利回り」は1年あたりの利率のことを指します。新発債券など債券単価が100円のものを購入すれば利率と利回りは一致しますが、既発債券などの債券単価が100円ではないものを購入した際には、別途利回りを確認する必要があります。投資をするにあたっては、表面上の利率よりも実際の利回りが重要となります。

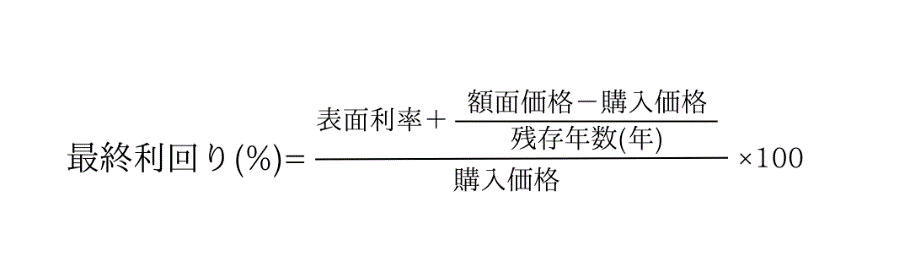

満期まで保有した場合の利回り(最終利回り)の計算式は以下の通りです。

この式で計算してみましょう。例えば償還まで残存年数(残った年数)が8年、債券単価が98円(購入価格)、表面利率(新発時に設定されていた元々の利率)が3%の既発債券を買った場合、最終利回りは3.316%となります。

このように債券単価が100円以下のものを買って満期まで保有する場合、利子だけではなく元本部分も増えて返ってくるので、利回りは上昇します。一方で債券単価が100円を超えている場合は、利子はあるものの、元本が減って返ってきてしまうので利回りは下がることになります。

証券会社で債券を購入する際、多くの場合最終利回りを確認することができます。しかし、満期前に売却する場合は債券価格の変動により利回りは変化しますので、その点は注意が必要です。

利回りはどのようにして決まる?

では利回りはどのようにして決まるのでしょうか。ここからは利回りの変動要因についてお伝えします。

発行体の信用力

まずは発行体の信用力です。債券を発行している団体や企業によって信用力は異なり、利回りに影響します。発行体の信用力が高いほど債務不履行(デフォルト)に陥る可能性は小さく、投資家が取るリスクも小さくなるため利回りも低くなります。逆に、信用力が低いほどデフォルトを起こす可能性は大きく、投資家がとるリスクも高くなるので、利回りは高くなります。

国や地方公共団体、知名度のある大企業などは比較的信用力が高く、利回りも低くなります。一方で知名度の低い企業や、業績の悪い企業は、リスクが高いためその分利回りも高くなります。

償還期間

次に償還期間です。債券は基本的には償還期間が決まっています。期間が短いほど投資家にとっては景気や業績などの見通しがつきやすいため、一般的には利回りが低くなります。

一方で償還期間が長期になると、投資家はその期間中資金を動かしづらくなり、見通しも難しくなるため利回りは上がる傾向にあります。途中で売却することも可能です。

どれくらいの期間運用するのがいいのかは人それぞれ異なります。ライフプランを作ってご自身のライフプランに適した運用を考えていくことが大切です。

金利情勢

債券の金利は市場金利をベースにして決められます。一般的に、景気が悪い時やお金を借りたいと思う企業が少ない時に金利は低下します。

一方で景気が良く、お金を借りたいと思う企業が多い時には金利は上がる傾向にありますが、日本では物価が高騰している現在も、非常に低金利な状況が続いています。

経済状況を表す指標ともいえるため、私たちの生活にも少なからず影響があります。

発行通貨

通貨は、債券の金利を左右する最大の要素と言っても過言ではありません。政策金利は国によって大きく異なるため、購入する債券がどの国の通貨建てで発行されているかにより、債券の金利水準も異なります。

日本や米国などの先進国の通貨建てで発行されている債券に比べ、ブラジルや南アフリカなどの新興国の通貨建てで発行されている債券は金利もかなり高い水準となっています。

魅力的な金利の一方で国が持つリスク(カントリーリスク)や為替リスクは先進国の通貨建ての債券に比べてかなり大きくなります。新興国の国債などは、政治・経済情勢などによりデフォルト(債務不履行)になる可能性もゼロではないため、投資をする際は慎重にリスクを考える必要があります。

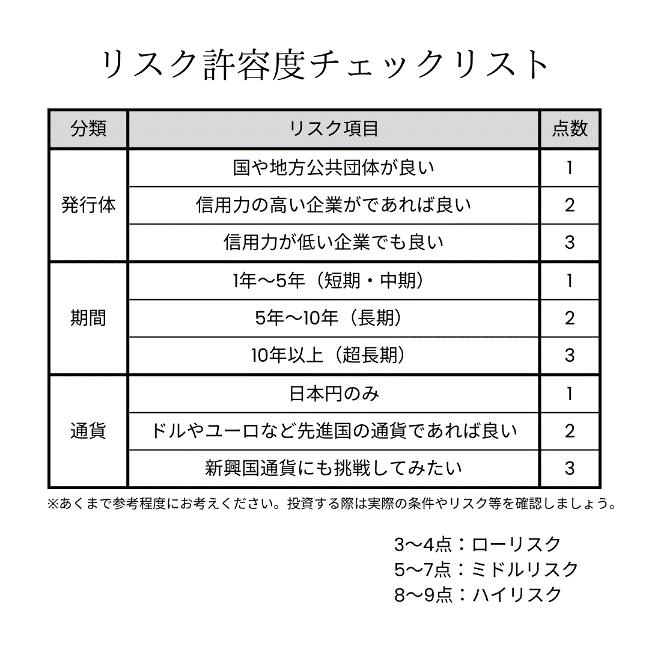

あなたのリスク許容度はどれくらい?

では、あなたはどういった債券への投資が向くのでしょうか?

下記のリストでは、発行体や償還期間、の各分類につき3つのリスク項目を掲げています。

それぞれの項目の合計点の点数が低いほどリスク許容度は低く、高いほど高くなります。自身がどれくらいのリスクまでとれるのか、このリストを見て確認しておくことをお勧めします。

(出所)内田優帆作成

債券投資のメリット・デメリット

ここまで債券の分類や利回りの決定要因などについて説明してきました。では、実際に債券投資を考えた際にどのようなメリットやデメリットがあるのでしょうか。大まかに3点ずつあると筆者は考えます。

メリット

1.価格変動などのリスクが比較的小さい

2.満期保有が前提であれば、日々の値動きはあまり気にしなくて良い

3.投資開始時点で、ある程度の利益を計算することができる

デメリット

1.リスクは少ないが、その分リターン(利益)も限定的

2.途中売却時や外国債券の購入など、場合によってはリスクが大きくなることもある

3.インフレの時などの金利上昇局面には弱い

どんな金融商品にもメリットとデメリットはあります。それぞれの特徴を考慮して分散投資をしましょう。特に債券と株式は逆相関関係(一方が上がればもう一方は下がる)にあると言われています。特徴の異なる資産を複数持つことでそれぞれの値動きのリスクを抑えながら資産形成することが期待できます。

私たちの身近にある債券との関わりとは

債券は投資対象としてだけではなく、私たちの生活にも深く関わりがあります。一番身近なところで影響があるのはローンの金利です。特に住宅ローンの金利は債券市場の影響を大きく受けます。

固定金利型の35年ローン(フラット35)の金利は、10年国債の利回りに連動すると言われています。なお、変動金利型の住宅ローンの金利は、日銀の政策金利の影響を受ける、銀行が企業に貸し出す際の金利「短期プライムレート」と連動するとされます。

2016年2月から、日本銀行は景気対策として長らくマイナス金利政策を続けていましたが、2024年3月に終了したというニュースを見聞きした方も多いのではないでしょうか。

債券投資をしない人も、生活とも密接な関わりのある金利の情勢をチェックしてみてはいかがでしょうか。

ライフプランを作って確認を…

近年「貯蓄から投資へ」の流れや国の後押しもあり、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を利用して資産運用を始められている方もたくさんいらっしゃるのではないでしょうか。その上で、運用資産の中に債券投資を組み込む選択肢もあるのではないかと思います。

リスク許容度や運用方針、資金計画などは一人一人違います。ご自身がどれくらいのリスクをとれるのか、どれくらいの金額を運用していけばいいのか、またどのように生活をしてお金を使っていけばいいのかをライフプランを作って確認しましょう。

本稿を読んだ後もこの知識を活用してご自身の資産形成、債券投資に活かしていただけると幸いです。

編集協力:内田 優帆 AFP

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

関連記事