確定給付型の企業年金制度 確定給付企業年金(DB)制度の現状と見通しを解説〈現役世代にわかりやすく徹底解説年金制度〉

確定給付型の企業年金制度とはその名の通り、受給対象となる皆さんへの「給付」額が「確定」している「企業年金」制度のことを指します。

企業年金は基本的に企業が社外(受託機関)に拠出したお金を給付が終わるまで「運用」し続けます。確定給付型の企業年金の場合は、この「運用」の結果責任を企業が負うことになるため、運用結果が良い場合でも悪い場合でも、給付額は変わりません。つまり、相場環境が悪い時でも受給額が減ることはありませんが、相場環境がよい時でも個人(受給者)は何らメリットを享受できないということです。一方、確定拠出型の企業年金の場合は、この「運用」を加入者等自身で決めるため結果は自分自身が享受することとなります。

確定給付型の企業年金制度には、現在「確定給付企業年金」と「厚生年金基金」という2つの種類があります。

ただ、後者の厚生年金基金は2000年には1,801基金であったものが2014年度から新規設立停止ならびに特例解散措置がとられたことにより、2024年7月1日現在では存続している基金数は4つ1のみとなっているため、ここでは説明を省略します。

確定給付企業年金(DB)制度とは

2002年4月施行の確定給付企業年金法に基づいた制度で、規約型企業年金と基金型企業年金の2種類に分類されます。

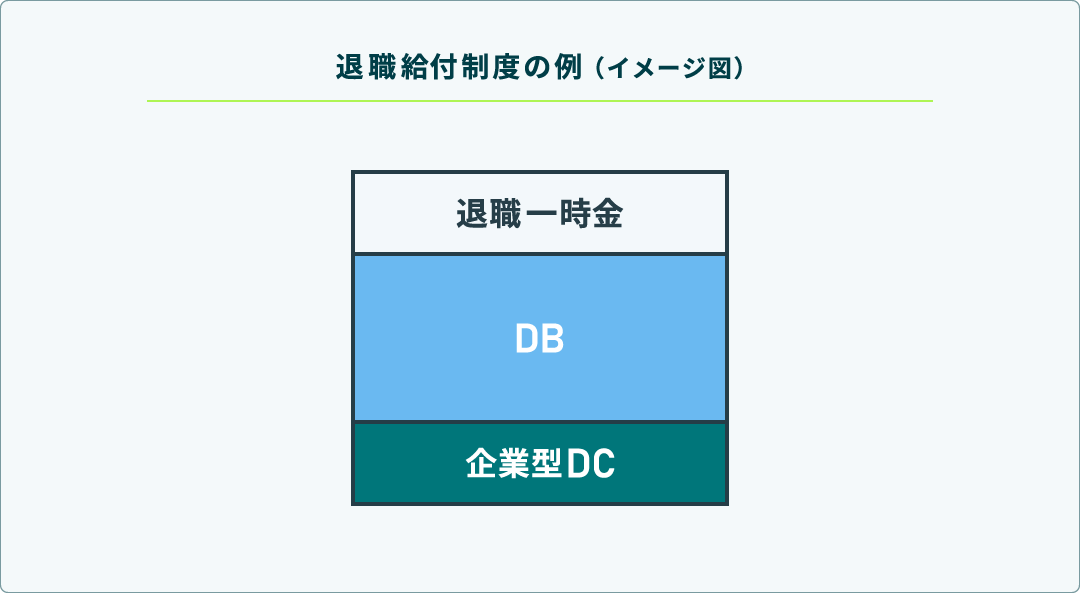

DB制度がある企業の多くは、自社の退職給付制度の一部または全部を制度移行する形で導入しています。別途、ご説明する企業型確定拠出年金(企業型DC)も退職給付制度からの移行の場合が比較的多いです。

DBの主な制度概要としては下記の通りとなります。

| 項目 | 概要 |

|---|---|

加入対象者 | 厚生年金被保険者(規約で加入条件定められている場合あり) |

掛金 | 原則、全額事業主負担(加入者同意の上で掛金の1/2を上回らない範囲で本人に負担させることも可) |

受給方法 | 老齢給付金 |

税制 | <拠出時> |

DBの状況

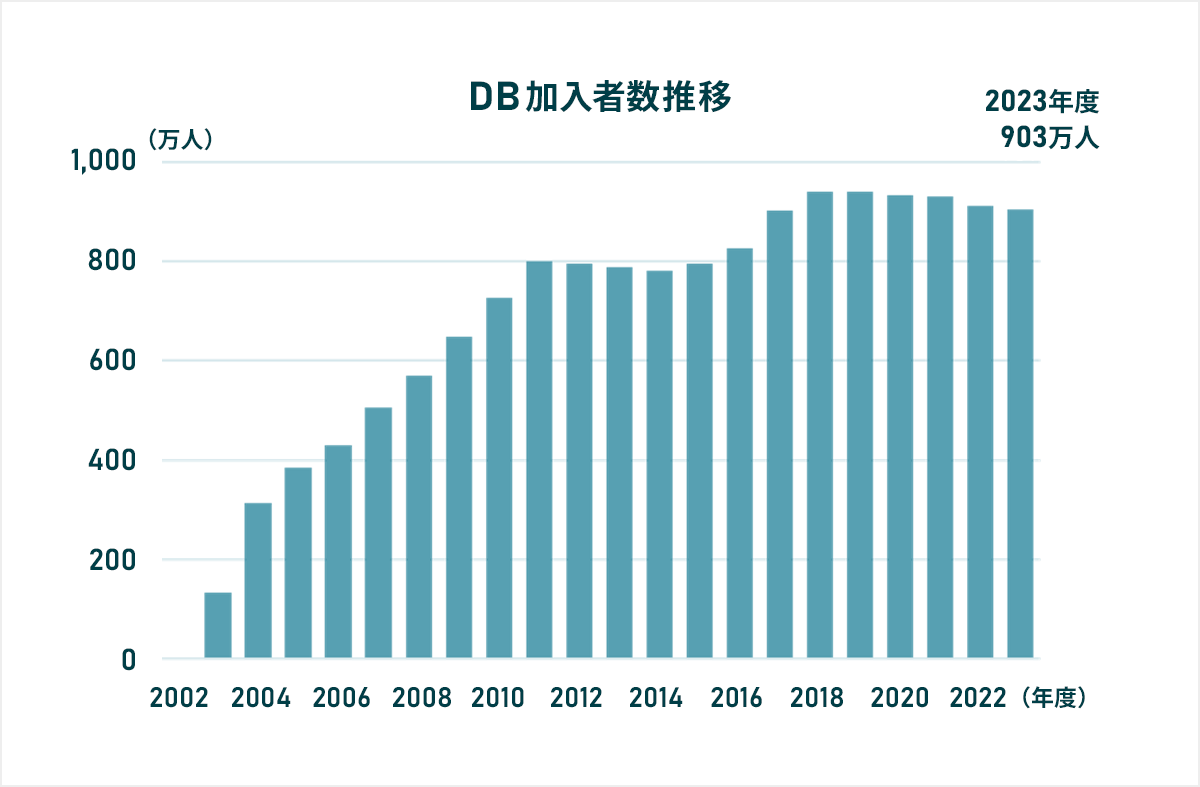

1.加入者数推移

DBの加入者数は制度開始の2002年以降増加傾向でしたが、2019年度からは若干減少傾向にあり、直近(2023年度末)においては903万人となっています。

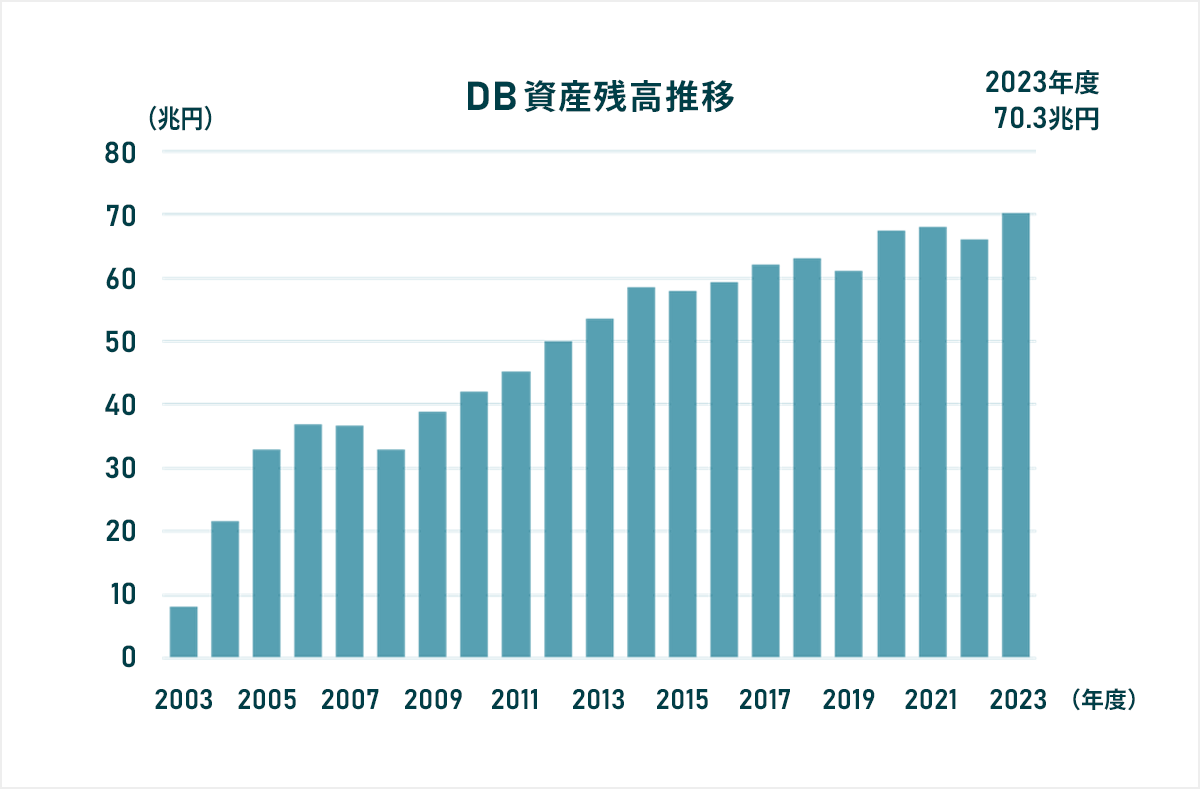

2.資産残高推移

DBの資産残高は制度発足以降右肩上がりで推移しており、直近(2023年度末)では70.3兆円となっています。

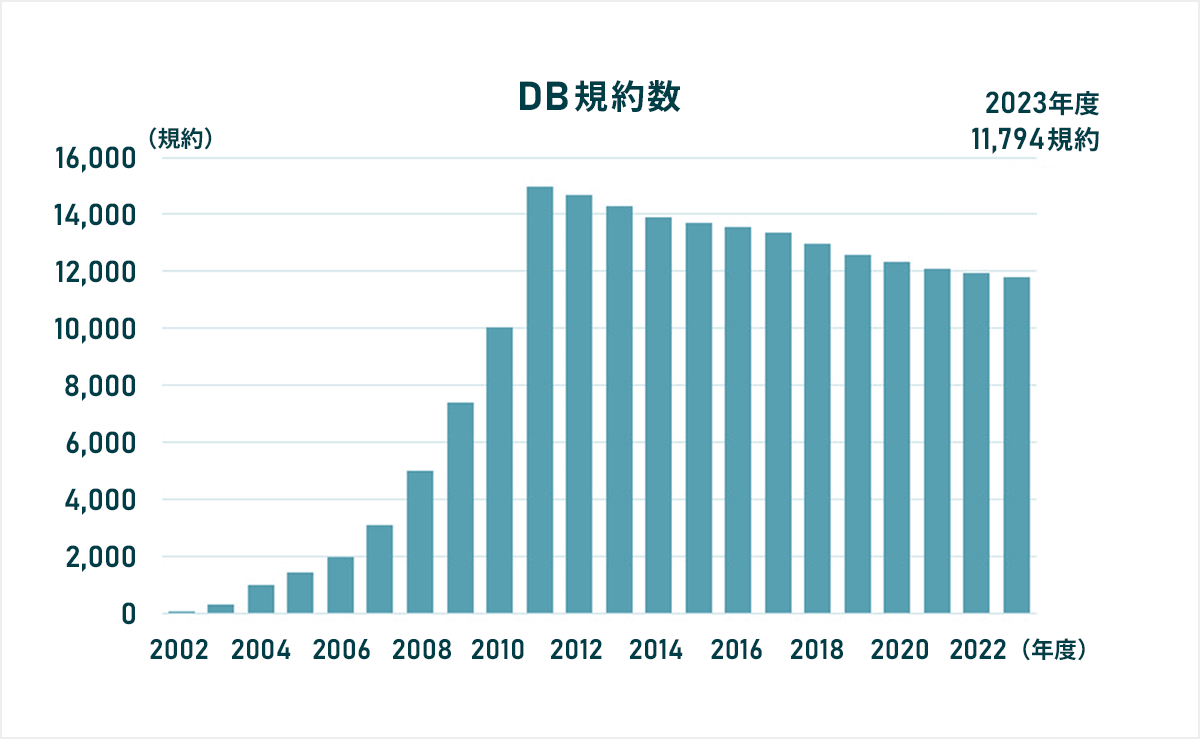

3.規約数推移

DBの規約数については、2011年度末の14,991規約をピークとして徐々に減少しており、2023年度末においては11,794規約となっています。

このように、DBは資産残高こそ伸びているものの、加入者数は横這い傾向であり、規約数に至っては減少傾向にあるのが現状です。

上述の通りDBは運用結果責任を企業が持つこととなり、本業以外での収益のブレを生じさせる可能性があるDBは敬遠される傾向があるため、このような傾向にあるものと思われ、今後もこの傾向は変わらないと推察されます。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部 籔内 大助

記事公開日:2025年2月21日

← 私的年金制度とは? へ 確定拠出型の年金制度 へ →

関連記事