公的年金制度の仕組みについて PART-1 制度の基本を解説〈現役世代にわかりやすく徹底解説年金制度〉

公的年金の仕組みを2回にわたって解説します。

今回のPART-1では公的年金制度の基本的な仕組みについて解説します。

日本の公的年金制度

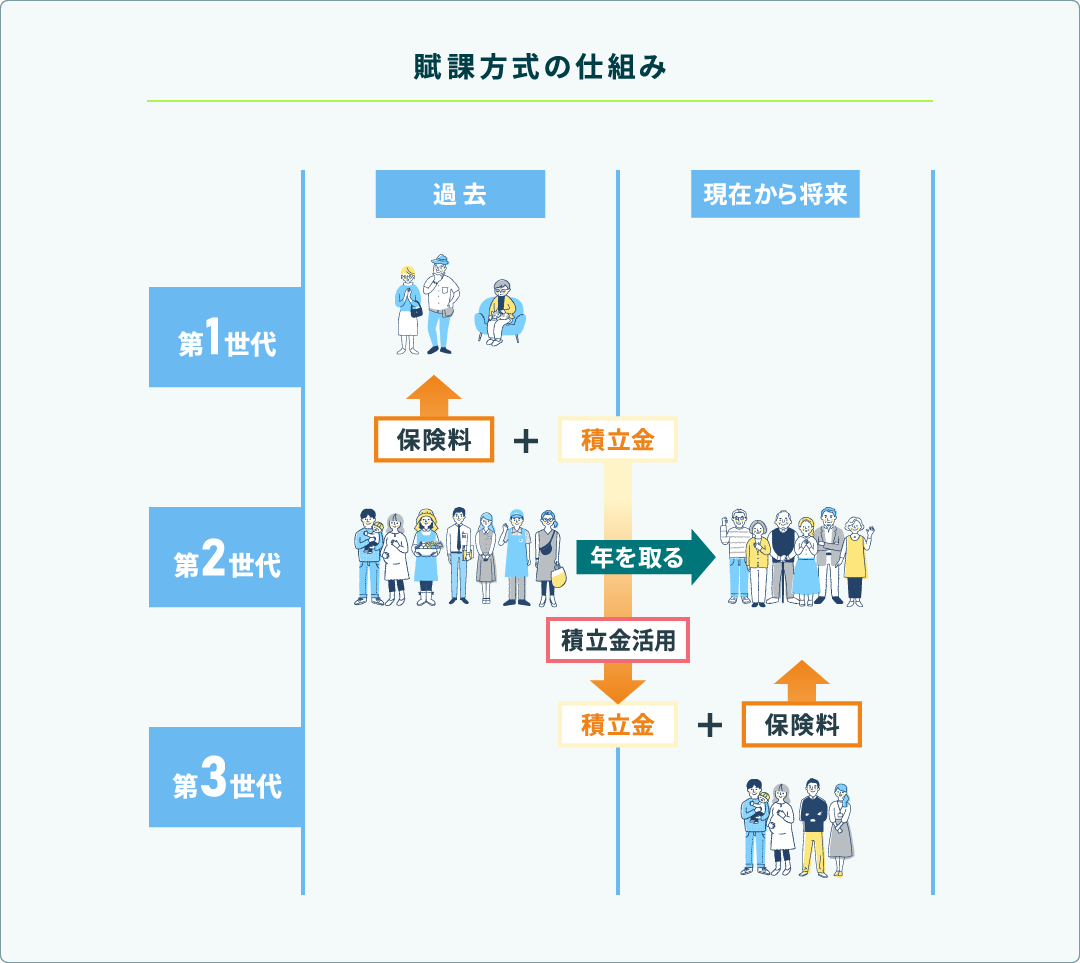

日本の公的年金制度は、「いま働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという〈世代と世代の支え合い〉という考え方(これを賦課方式といいます)を基本とした財政方式で運営されています(保険料収入以外にも、年金積立金や税金が年金給付に充てられています)。」

(厚生労働省サイトより引用)

とあります。

つまり、日本では現役世代が各種年金の受給対象者や高齢世代を支えるという仕組みを取っているということになります。

この「賦課方式」に対して、自分自身が積み立てたお金の分だけ年金を受け取るという方式を「積立方式」といいます。

「賦課方式」・「積立方式」の特徴、採用している主な国は以下の通りです。

| 方式 | 特徴 | 主要な採用国 |

|---|---|---|

| 賦課方式 | ・社会的扶養の仕組みであり、その時の現役世代の(給与からの)保険料を原資とするため、インフレや給与水準の変化に対応しやすい ・現役世代と年金受給世代の比率が変わると、保険料負担の増加や年金の削減が必要となる | 日本、アメリカ、イギリス、ドイツ、フランス、カナダ、イタリア、ブラジル、フィンランド、スウェーデン(一部分) |

| 積立方式 | ・民間保険と同様に、現役時代に積み立てた積立金を原資とすることにより、運用収入を活用できる ・インフレによる価値の目減りや運用環境の悪化があると、積立金と運用収入の範囲内でしか給付できないため、年金の削減が必要となる ・年金を支給する原資が枯渇する可能性あり | オーストラリア、チリ、シンガポール、スウェーデン(一部分) |

社会保険方式と税方式

「社会保険方式」と「税方式」という2つの徴収方法について、もう少し詳しく説明します。

社会保険方式とは、被用者が一定期間にわたって保険料を拠出し、その額に応じた年金が給付されるという方法です。基本的に保険料を納めなければ給付を受けられないため、拠出と給付の関係がより明確であり、保険料拠出について被用者の合意を得やすいという特徴があります。ただし、当該保険料未納者は保障が受けにくくなるというデメリットもあります。

これに対して、「税方式」とは、保険料の拠出を必要とせず、財源を全額税金で賄い、国内在住年数等の要件により一律に年金が支給されます。

日本の公的年金制度の場合は、「社会保険方式」を採用しています。

(ただし、国民年金の給付費用の2分の1は国庫負担)

具体的には、給与明細の法定控除の欄にある「厚生年金保険料」がこれに相当しています。

例えば会社員の方の場合では、「国民年金」と「厚生年金」の2つの保険料を「厚生年金保険料」として納め忘れがないように給与から天引きされますので、給与明細をよく確認してみましょう。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部 籔内 大助

記事公開日:2024年11月8日

関連記事