公的年金制度の仕組みについて PART-2 制度の特徴「3階建て」を解説〈現役世代にわかりやすく徹底解説年金制度〉

前回『公的年金制度の仕組みについて PART-1 制度の基本を解説』に引き続き、公的年金の仕組みを2回にわたり解説しています。

今回のPART-2では日本の公的年金制度の特徴である「3階建て」を解説。

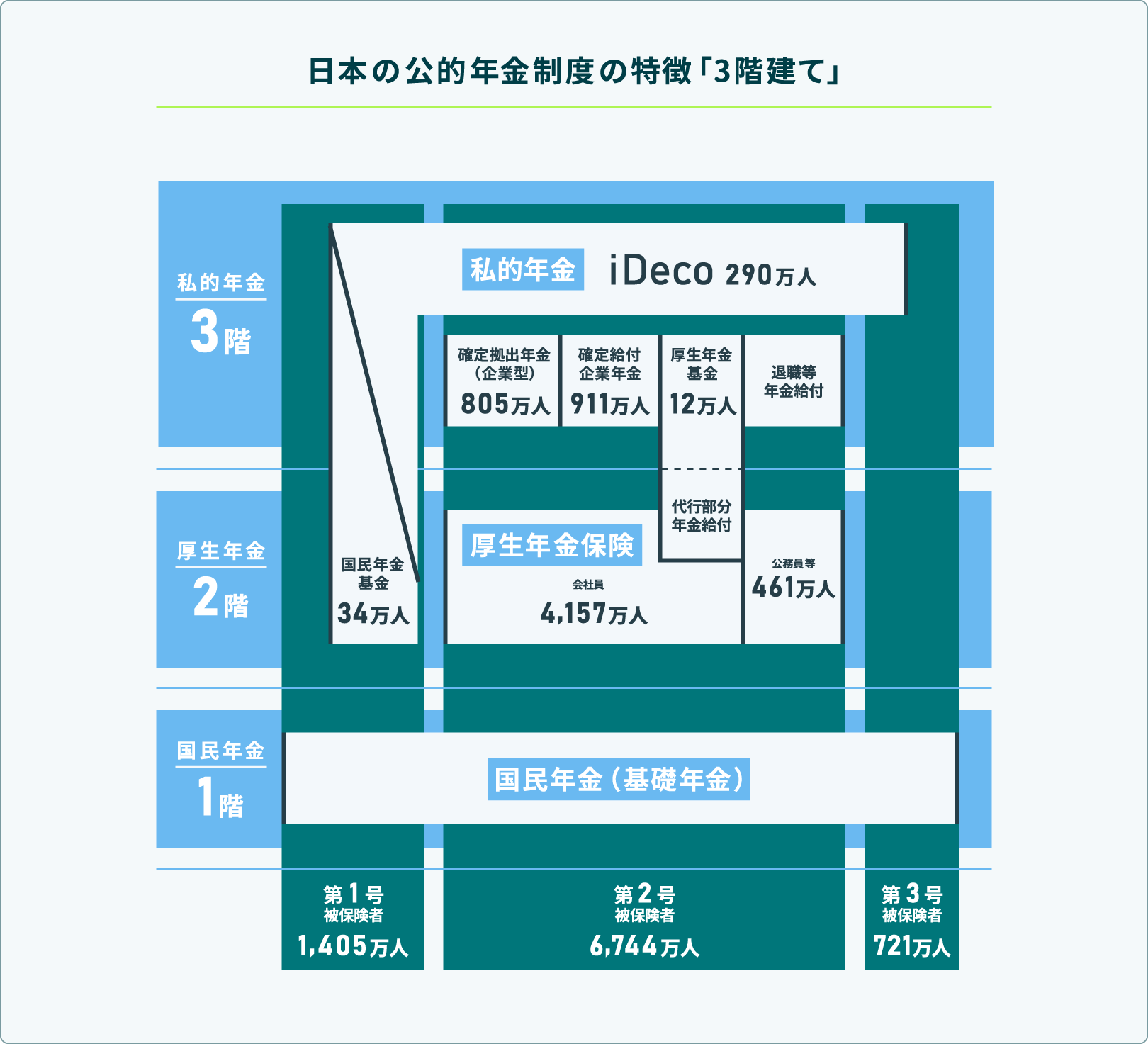

日本の公的年金制度の特徴「3階建て」とは

日本の公的年金制度はよく「3階建て」と言われます。この「3階建て」とは具体的にはどういうものなのかを説明します。

下の図をご覧ください。

1階部分は、「国民年金(基礎年金)」が該当します。

国民年金は日本国内に住んでいる20歳以上60歳未満の全ての人が加入することとなっている制度です。20歳以上からなので、学生の方も対象となります。ただし、学生には申請することによって在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

保険料は定額となっていて、2024年度は16,980円/月です。

保険料については、第1号被保険者(自営業者、学生など)の場合は自分で納めますが、第2号被保険者(会社員など)の場合は本人負担分については厚生年金保険料と合わせて給与から天引きされます。

支給開始年齢は65歳で、納付した期間によって給付額が決定します。

20歳から60歳の40年間すべて保険料を納付していると、2024年度では68,000円/月を受給できます。

2階部分は、「厚生年金保険」が相当します。厚生年金保険は第2号被保険者(民間企業の従業員や公務員等)およびその配偶者が加入する公的年金です。

保険料は、毎月の給与(標準報酬月額1)と賞与(標準賞与額2)に共通の保険料率(18.3%)をかけて計算され、事業主と被保険者とが半分ずつ(9.15%ずつ)負担します。被保険者分については、毎月の給料から天引きされます。

支給開始年齢は65歳で、納付した保険料と加入期間に応じて給付額が決まります。

1標準報酬月額:被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額を、保険料や年金額の計算に用います。

現在の標準報酬月額は、1等級(8万8千円)から32等級(65万円)までの32等級に分かれています。

2標準賞与額:実際の税引き前の賞与の額から1千円未満の端数を切り捨てたもので、支給1回(同じ月に2回以上支給されたときは合算)につき、150万円が上限となります。(150万円を超えるときは150万円とされます。)

被保険者資格 各号の定義

| 被保険者資格(号) | 定義 |

|---|---|

第1号被保険者 | ・自営業の方 |

第2号被保険者 | ・会社員の方 |

第3号被保険者 | ・会社員や公務員などに扶養されている配偶者(専業主婦または主夫) |

就職・退職や、結婚・離婚など国民年金の被保険者の種別が変更になったとき(たとえば第2号被保険者や第3号被保険者から第1号被保険者になったときなど)は住所地の役所の年金課の窓口にて国民年金種別変更届(国民年金被保険者関係届書)による種別変更の手続が必要です。マイナポータルの開設による電子申請、年金事務所や街角の年金相談センターでも手続きが可能です。

国民年金と厚生年金保険との比較

国民年金および厚生年金の加入状況や受給額見込みについては、日本年金機構から送付される「ねんきん定期便」や「ねんきんネット」で確認することができます。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 加入対象 | 日本国内に住んでいる20歳以上60歳未満の全ての人 | 第2号被保険者とその配偶者 |

| 加入期間 | 20歳~60歳 | 第2号被保険者である期間(基本70歳未満3) |

| 保険料 | 2024年度:16,980円/月 | 報酬比例で、事業主と被保険者が9.15%ずつ支払う(この中に国民年金分も含まれる) |

| 給付額 | 2024年度:68,000円/月 | 保険料および加入年数に比例 |

| 受給開始年齢 | 原則65歳 | 原則65歳 |

| 受給開始年齢の繰上げ・繰下げ | 60~65歳になるまでの間で繰上げ受給可能 | 60~65歳になるまでの間で繰上げ受給可能 |

3会社に勤めていても70歳到達時点で、厚生年金保険は加入資格喪失となります。

ただし、老齢年金を受けられる加入期間がなく、70歳を過ぎても会社に勤める場合は、老齢の年金を受けられる加入期間を満たすまで任意に厚生年金に加入可能です。

3階部分は、「私的年金」が相当します。これは、公的年金の上乗せという立ち位置にある制度と定義されています。

具体的には、企業年金制度としては「企業型確定拠出年金(企業型DC)」、「確定給付企業年金制度(新DB)」、「厚生年金基金制度」が相当し、個人年金制度には「個人型確定拠出年金(iDeCo)」や第1号被保険者用の制度である「国民年金基金」等が相当します。

次回は、私的年金について詳しく解説します。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部 籔内 大助

記事公開日:2024年11月22日

← 公的年金制度の仕組みについて PART-1 へ 私的年金制度とは? へ →

関連記事