教えて津田先生!DC加入者が知っておきたいアレコレ 第6回「DC制度の元本確保型商品のみで運用しているのはどんな人?」

NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)は、よくあわせて紹介されますが、iDeCoを含む確定拠出年金(DC)には、NISAとは異なる特徴があります。

その一つが、多くのDCプランで元本確保型商品(預貯金や保険商品)が用意されていることです。

DCで元本確保型商品が用意されている理由としては、主に次のような点が考えられます。

- 企業型DCでは勤務先の制度として加入するケースが多く、投資を希望しない人や投資に不慣れな人への配慮が必要であるため

- 受け取りの時期が近い人にとって、価格変動を抑える選択肢が必要であるため

- 制度上、リスクや特徴の異なる商品をそろえる必要があるため

また法令上も、2018年5月までは「元本確保型商品を1つ以上」ラインアップすることが求められていました。

金融庁も注目する「元本確保型商品のみでの運用」

2025年6月下旬に金融庁が公表した「資産運用サービスの高度化に向けたプログレスレポート2025」では、DC制度における元本確保型商品について、次のような問題提起がされています。

物価は上昇基調にあり、元本確保型商品(預貯金や保険商品)の金利・利率は、 一般に消費者物価の上昇率を下回っている。この傾向が続き、(物価の上昇率を下回る金利・利率 の)元本確保型商品で長期に運用していく場合、将来において実質的な購買力を確保できない、換言すれば、実質的な資産価値が目減りし続けることになる

同レポートより、元本確保型商品のみで運用している人の状況について見ていきます。

(数値はいずれも2024年9月末時点)

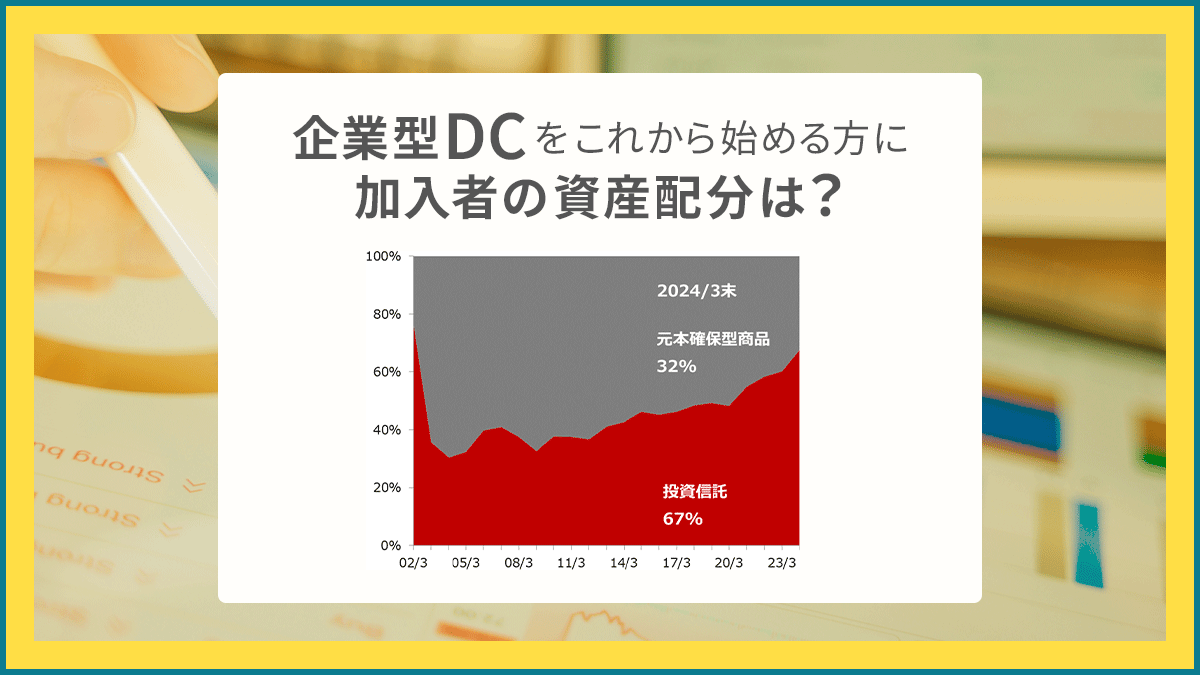

企業型DCにおいて、元本確保型商品で運用されている金額は約7兆円で、全体の約30%を占めています。そして、このうち約3兆円(全体の約15%)が、「元本確保型商品のみで運用している人」の資産残高となっています。また人数ベースでは、「元本確保型商品のみで運用している人」は約22%(約198万人)であり、企業型DC加入者等の5人に1人以上となります。なお人数に比べて金額の割合が低いのは、元本確保型以外の商品を保有している人の資産が増える一方で、元本確保型商品のみで運用している人の資産は大きく増えにくく、その結果として相対的に構成比が下がっているためと考えられます。

次に元本確保型商品のみで運用する人の人数や割合を属性別にみると、次のとおりとなります。

- ①年代別

10~20代 30万人(19%) 30代 42万人(21%) 40代 49万人(21%) 50代 60万人(25%) 60代以上 17万人(34%) 10~20代では割合が比較的低く、年代が上がるにつれて、元本確保型商品のみで運用する人の割合が高まる傾向が見られます。

- ②加入年度別1

~2013年度 31万人(34%) 2014~2017年度 23万人(25%) 2018~2021年度 22万人(24%) 2022年度~ 16万人(17%) 最近加入した人ほど、元本確保型商品のみで運用している人の割合が低く、過去にさかのぼるほどその比率は高くなっています。

1記録関連運営管理機関1社のデータが含まれず他とは数値が異なる

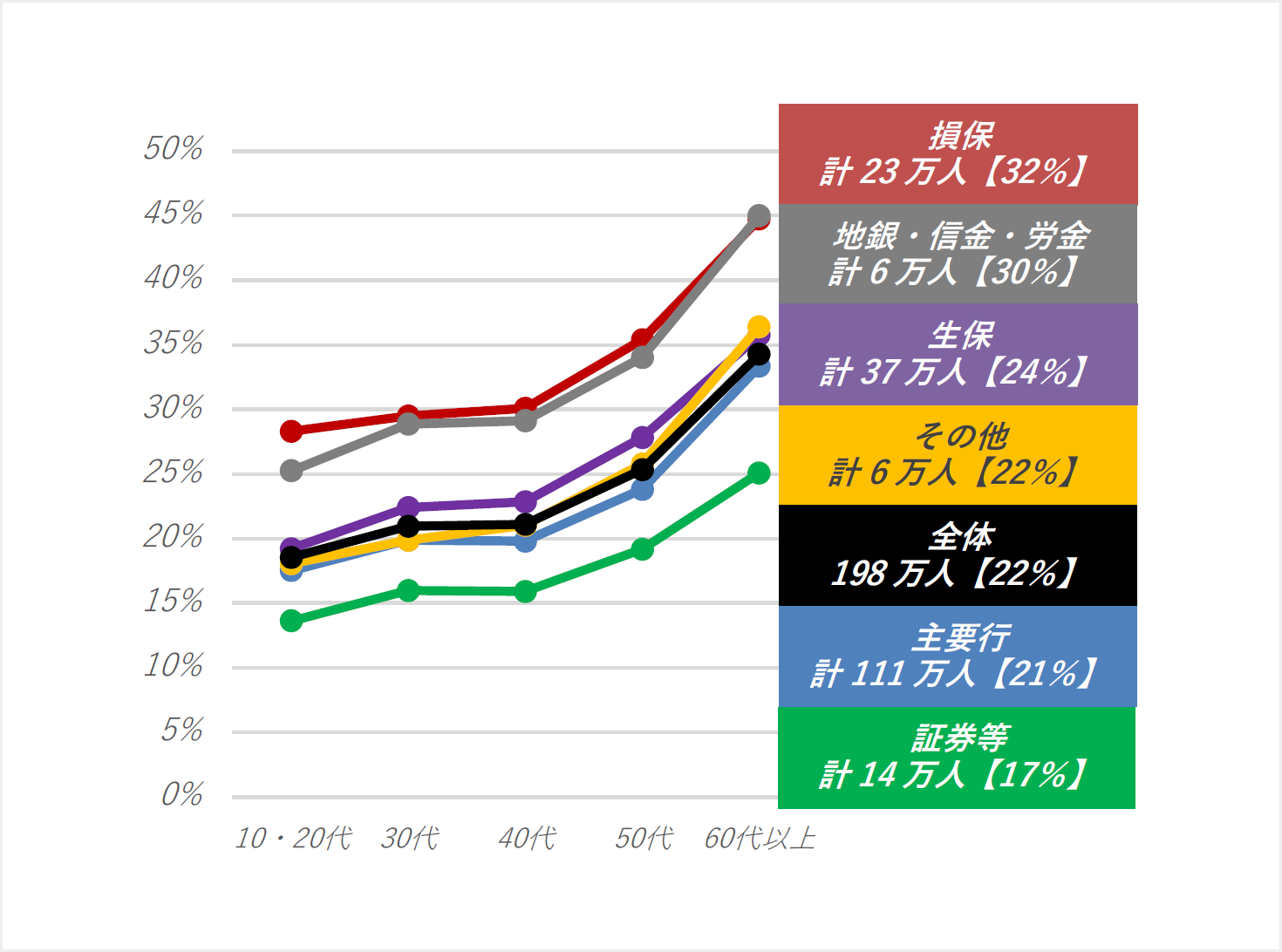

- ③運営管理機関の業態別・年代別

出所:金融庁「資産運用サービスの高度化に向けたプログレスレポート2025」より抜粋 各年代を通じて、「証券等」の割合は低い一方で、「損保」や「地銀・信金・労金」の割合は高くなっています。特に50代では、「損保」「地銀・信金・労金」ともに30%を超えており、約3人に1人が該当することになります。

引退後の生活が近づく50代において、物価上昇が続くなかで元本確保型商品のみで運用している人の割合が高いことは、今後の資産形成を考えるうえで注意すべき点のひとつと言えそうです。- ④「元本確保型商品のみで運用する人」の割合で区分した規約2の分布

-

0%

(なし)10%未満

(左欄以外)10% ~

20%未満20% ~

30%未満30% ~

40%未満40% ~

50%未満50% ~

60%未満60% ~

70%未満70% ~

80%未満80% ~

90%未満90% ~

100%規約数

(全体8,384)3225 1,653 2,186 1,652 1,060 644 418 252 144 87 60 規約数割合 3% 20% 26% 20% 13% 8% 5% 3% 2% 1% 1% 元本確保型商品のみで運用している人の割合がゼロの規約も存在するほか、その割合が10%未満の規約も全体の約2割存在します。一方、その割合が50%以上の規約も約1割存在しており、規約によりばらつきがあるようです。

2規約とは、確定拠出年金の加入資格や運用商品、給付方法等の具体的な運営方法を定めた規則のことをいう。個人型確定拠出年金規約は、国民年金基金連合会が作成する。企業型確定拠出年金規約は、事業主が労意合意に基づいて作成し、厚生労働大臣の承認を受ける。

3加入者等がゼロの規約を除く

出所:金融庁「資産運用サービスの高度化に向けたプログレスレポート2025」より野村證券ファイナンシャル・ウェルビーイング部作成

確定拠出年金に出会った時が大事

①年代別の傾向と、②加入年度別の傾向には重なる部分があります。加入年度が早い層が年齢を重ね、年代が上がった結果とも言えます。つまりDCに出会った当時の環境が影響し、経済環境が変化しても、元本確保型中心の運用を続けているケースがあると考えられます。

一方で、NISA(2014年開始)や新NISA(2024年開始)の普及によって、積立投資への理解は以前よりも広がってきました。こうした流れを背景に、最近DCを始めた人ほど、投資に対する心理的なハードルが低くなっている様子もうかがえます。

③運営管理機関の業態別と、④「元本確保型商品のみで運用する人」の割合で区分した規約の分布からは、加入時教育などの情報提供の姿勢が影響している可能性もあります。

たとえば、証券会社を運営管理機関に選定する企業では、経営層や人事・総務部門に投資への抵抗感が比較的少なく、加入者に向けた情報提供も積極的に行われる傾向があります。加えて、元本確保型商品の本数など、商品ラインアップの違いが影響している可能性も考えられます。

こうした点を踏まえると、加入者自身が元本確保型商品の特徴や留意点を踏まえて、自分に合った運用方針を考えるためのヒントとして、次のようなことが考えられます。

- 資産形成を自分ごととして捉えるために自ら掛金を拠出する

- 勤務先からの案内や説明資料、公的機関が提供する情報なども活用しながら、制度や商品の特徴への理解を深める

2026年は見直しのチャンス

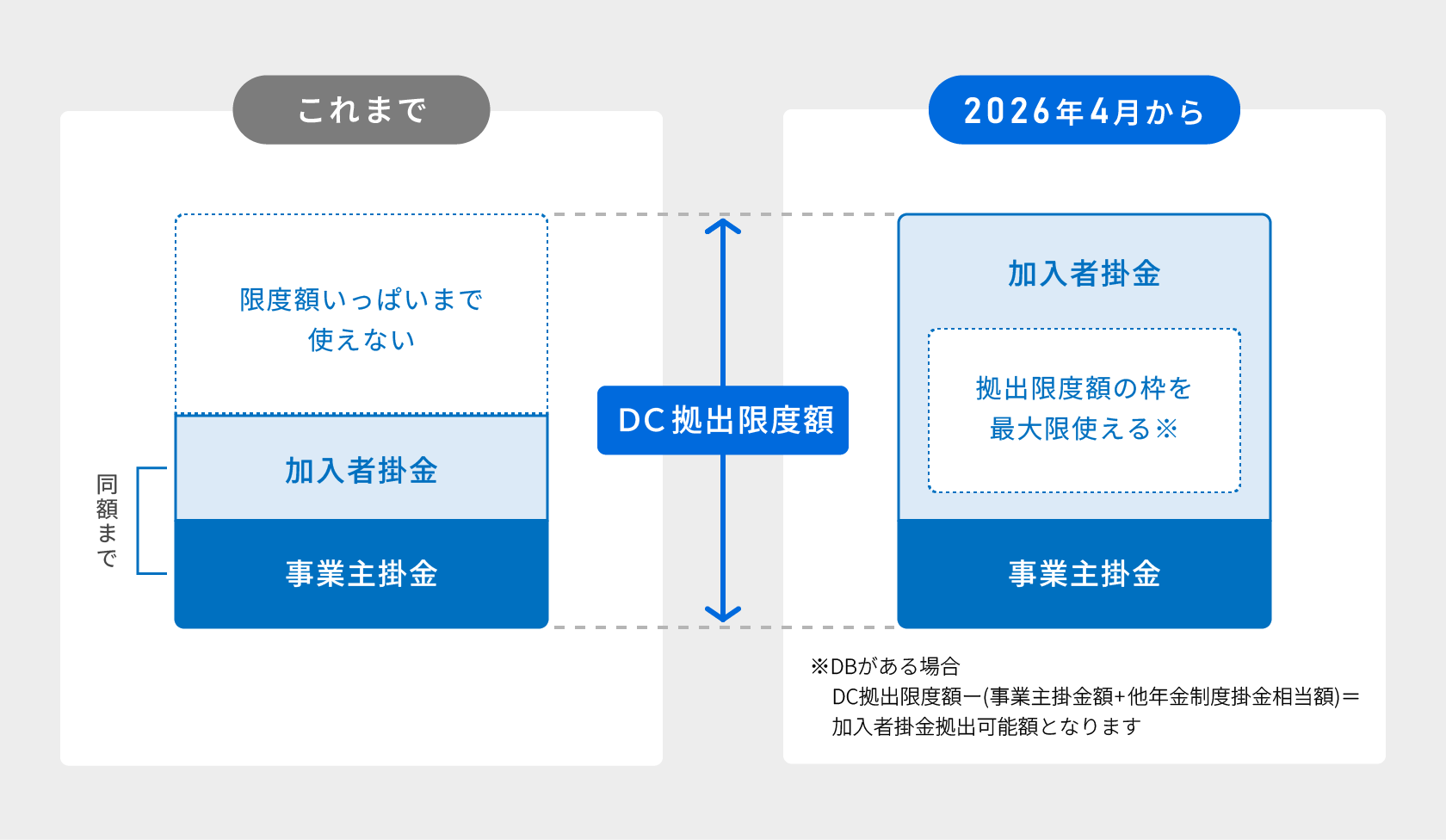

企業型DCにおける加入者掛金(マッチング)拠出は、これまで「加入者の掛金額は、事業主掛金以下」という制限がありましたが、2026年4月の法改正により、この制限が撤廃※されました。

本改正の適用は、ご加入されている企業型確定拠出年金規約が当該改正による修正がされていることが前提となります。

さらに2026年12月からは、拠出限度額の引き上げや、iDeCoの加入可能年齢の引き上げも予定されています。これにより、自ら掛金を拠出し、資産形成に主体的に取り組む機会がこれまで以上に広がると考えられます。

もちろん、元本確保型商品のみで運用していることが、問題になるわけではありません。運用方針は、年齢やDC以外の資産状況、受け取りまでの期間などによって適切な形が異なります。そのうえで、同じ元本確保型商品であっても、最近設定された適用金利の高い商品へ見直すといった方法もあります。

大切なのは、DCの資産をそのままにせず、関心を持って定期的に確認し、自分にあった形で活用していくことです。そのためのきっかけとして、ライフプランシミュレーションを活用する方法があります。例えば、野村證券のウェブサイトではライフプランシミュレーションを利用することができます。制度や資産形成についての基礎的な情報を知りたい場合は当FinWingサイトの掲載情報に加えて、J-FLEC(金融経済教育推進機構)などの公的機関が提供する情報も参考になります。

これまでDCをあまり意識してこなかった方も、制度改正が予定されるこの機会に、ご自身の活用方法を見直してみてはいかがでしょうか。

編集協力:野村證券株式会社 ワークプレイス・オペレーション部 津田 弘美

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

野村證券株式会社 ワークプレイス・オペレーション部

社会保険の専門出版社において、企業年金分野の編集記者として厚生労働省記者クラブ等に所属。その後、野村年金サポート&サービス(現在は野村證券に合併)に入社。業務の傍ら、横浜国立大学大学院において、理論と実務の両面から企業年金制度についての考察を行う。横浜国立大学大学院国際社会科学研究科博士課程後期課程修了(経営学博士)。

記事公開日:2026年5月1日

関連記事