2025.03.07 NEW

波乱の日米株式市場で、今こそ見極めておくべき日本株の“基礎力”

3月6日の米国株式市場では、ハイテク株を中心に主要3指数が大幅に下落しました。翌7日の日本株式市場でも株安が進行し、日経平均株価が一時37,000円を再び割り込む場面が見られました。日米の株式市場は、足元でトランプ政権のメキシコ・カナダへの関税発動などの不透明な動きがある中で、株価の調整が進んでいるようにも見えます。そのなかで、日本株のファンダメンタルズ分析(経済活動等の状況を示す基礎的な要因をもとに分析すること)の観点では、どうなっているのでしょうか。野村證券投資情報部シニア・ストラテジストの小髙貴久が解説します。

株価調整の背景には、3つの要因

2024年1月からの日経平均株価と米国の主要株式指数の一つであるS&P500指数の推移を見てみましょう。S&P500指数は2025年1月20日のトランプ大統領就任以降、6000ポイント台をほぼ維持してきましたが、2月最終週以降、株価の調整が続いています。

そして、日経平均株価は2024年10月以降、およそ38,000円~40,000円のレンジで推移してきましたが、2025年2月28日の急落で38,000円の下値を割り込みました。

株価が調整している背景には、主に以下の3つの要因があります。

① トランプ政権の関税政策に対する不透明さ

② 米国景気減速懸念

③ 米国のインフレ懸念

このうち、①のトランプ政権の関税政策は、関税の対象が多岐にわたり、今後、発動されるか否か、更に対象の国・地域、品目が増えていかないか、不透明さが残っています。例えば全世界に対する相互関税も詳細が決まっておらず、それとは別に対EU(欧州連合)関税も待ち受け、これらが重複しているのか、別のものなのか、税率は本当に25%なのか、分からない部分が非常に多く、株価が戻る勢いがつきづらい可能性があります。トランプ政権は世論や株価、様々な事象を見ながら関税政策について、時に強硬な態度をとり、一方、軽減措置で緩和するといった揺さぶりを続けるという状況は変わらず、マーケットは変動が大きくなりそうです。

このような状況で、日本の株式市場に目を転じると今後どうなるでしょうか。こうした関税関連のニュースがでてくると、日本の輸出の主力である自動車産業に対する懸念が浮上するなど、市場参加者の投資マインドが冷えやすくなると思います。

しかし、日本株にとって、今は悪い条件ばかりそろっているわけではありません。良好な分野も数多くあります。

例えば日本におけるインバウンド需要の拡大は続いています。また賃金上昇の機運も高く、これが国内消費の追い風になる可能性はあります。これまでの円安を受けて、日本における製造の有利さも強まっており、半導体産業などの設備投資も増えています。

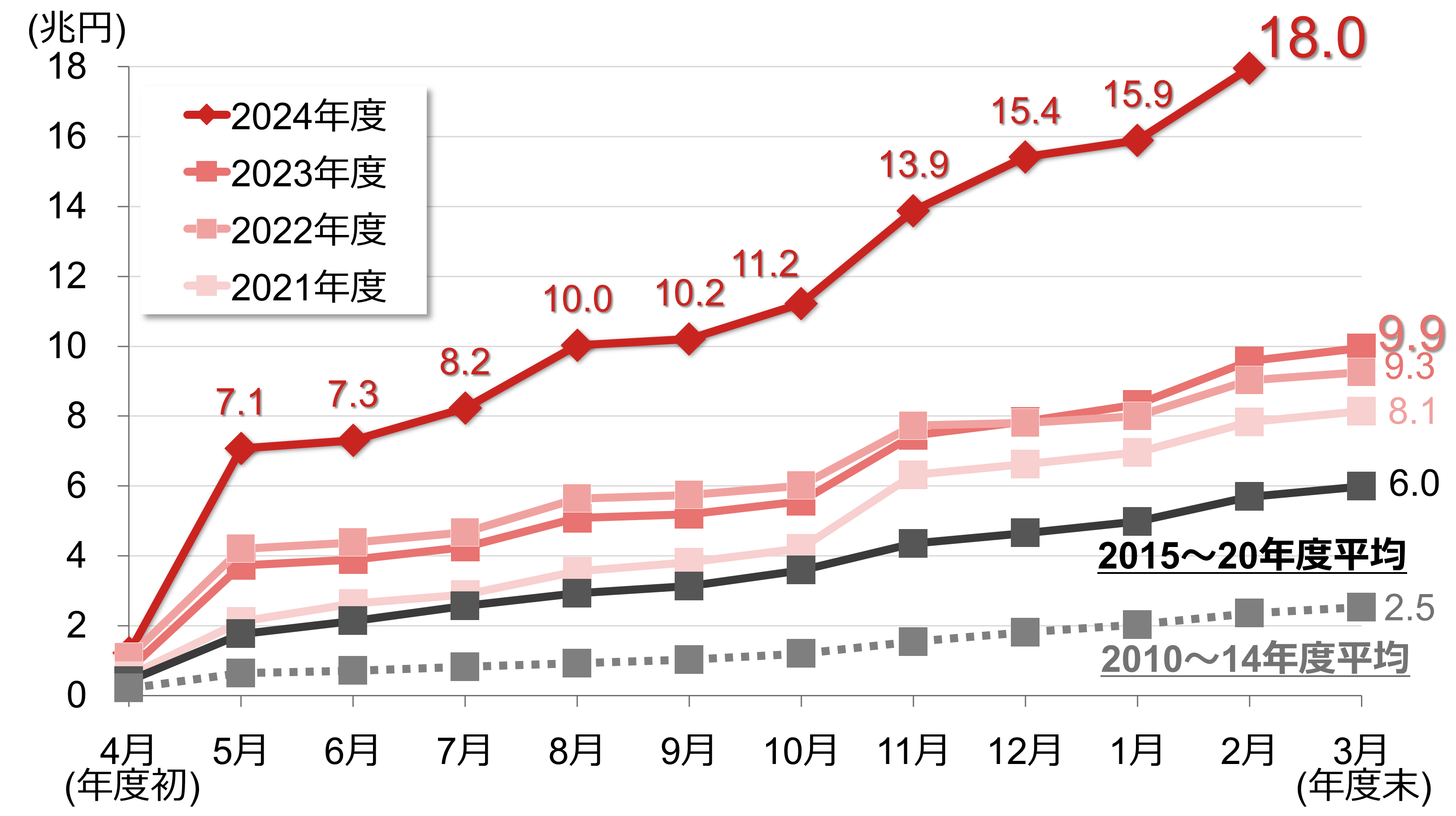

日本の自社株買いは歴史的水準

特にインパクトがあるのは、歴史的な自社株買いが続いていることです。2024年度は2月時点までの累計額の暫定値で18.0兆円の自社株買いが設定されています。前年度の9.9兆円と比べると、ほぼ倍近くに及んでいます。過去と比べても、格段の投資額です。このことが、日本の株式市場を下支えするでしょう。

(注1)対象は全上場銘柄の普通株式。各年度の4月からの累積額。

(注1)対象は全上場銘柄の普通株式。各年度の4月からの累積額。

(注2)2024年度2月の値は、2025年2月28日までの暫定値。

(出所)QUICKより野村證券市場戦略リサーチ部作成

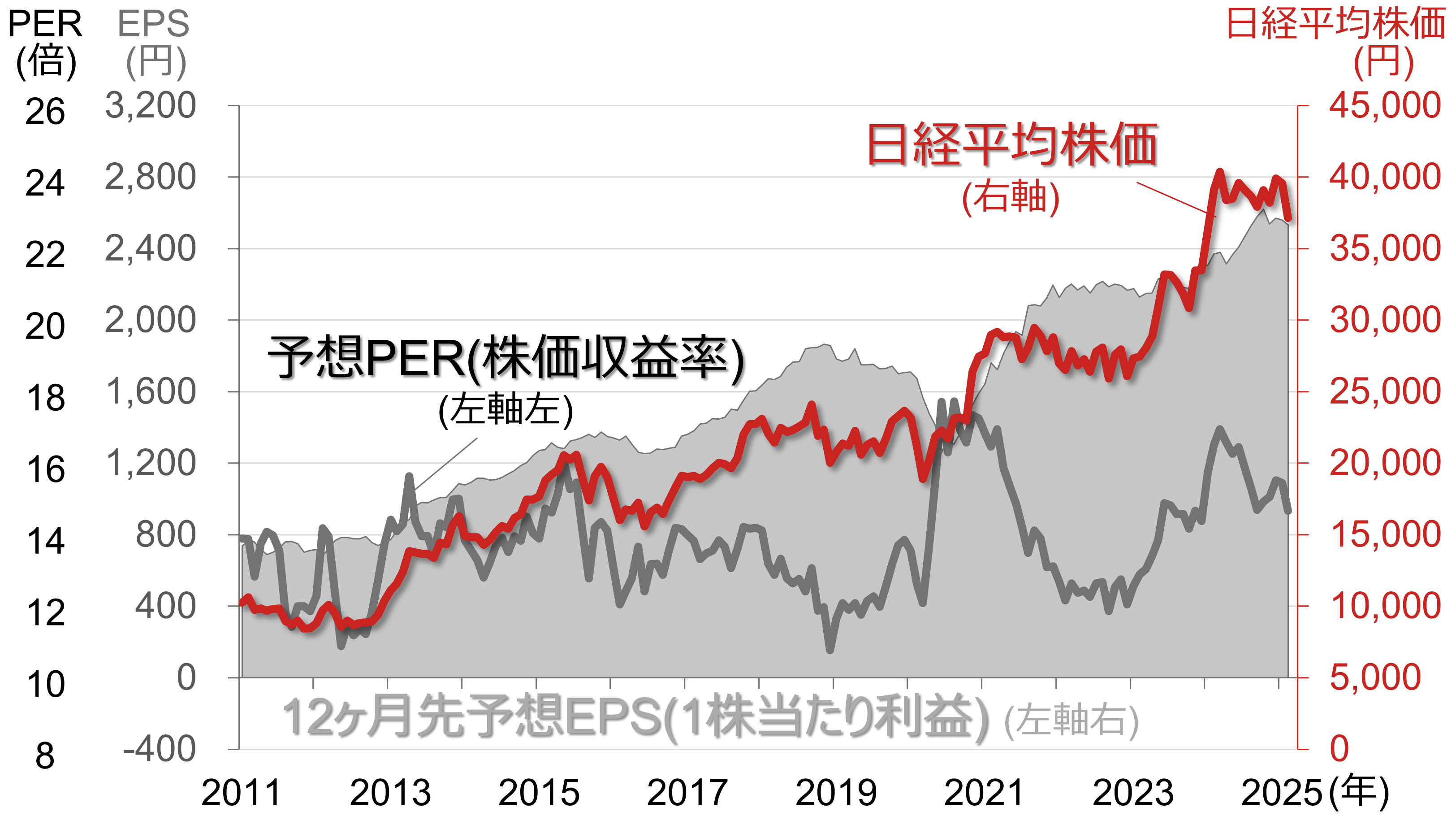

予想PERは2023年12月以来の水準

日本企業の業績は増益が続く見通しです。株価は足元で調整していますが、1年後の予想PER(株価収益率)は14倍台に低下しており、2023年12月以来の水準です。これまで2024年以降の歴史的な自社株買いや、連続最高益更新による評価をすべて消し去ってしまっている位置にあります。

PERのPはPriceで株価、EはEarningですから、ある期間の利益を示します。RはRatioで率です。1年後の予想PERとは、1年後の1株当たり利益がどの水準まで拡大/縮小するかという将来予想をもとに、今の株価と利益とのバランスを見ています。つまり将来の期待値に対して、どれくらいの株価の値段をつけているかという指標です。

(注)データは月次で、月末値。直近値は2025年2月。

(注)データは月次で、月末値。直近値は2025年2月。

(出所)日本経済新聞社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

現在は、トランプ政権の政策や、米国の景気とインフレへの不透明感が、株価の重石になっているとみられますが、こうした悪材料が一定程度織り込まれれば、再びファンダメンタルズに投資家の目線が戻り、米国だけでなく日本の株価は復調に向かうのではないでしょうか。

- 野村證券投資情報部 シニア・ストラテジスト

小髙貴久 - 1999年野村総合研究所入社、2004年に野村證券転籍。日本の経済・財政・金融動向、内外資本フローなどの経済・為替に関する調査を経て、2009年より投資情報部で各国経済や為替、金利などをオール・ラウンドに調査。現在は日本株に軸足を置いた分析を行う。2013年よりNomura21Global編集長を務める。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。