2025.10.28 NEW

実効為替レートとは? 円の水準で見る日本の国力 野村證券・山口正章

撮影/タナカヨシトモ(人物)

円高か、円安かを判断するときに、「1ドル=何円」などで表記されるドル円相場を見ることが多いかもしれません。実は、あまり馴染みがない「実効為替レート」を用いると、多通貨と比べた円の総合的な強弱が分かります。長らく続いたデフレ環境の中で進んだ円安は、日本の購買力や産業にどのようなインパクトを与えているのでしょうか。実効為替レートから見た円の水準について、野村證券投資情報部シニア・ストラテジストの山口正章が解説します。

実効為替レートの「名目」と「実質」の違い

通常、為替レートは1米ドル=何円、1ユーロ=何円といったような形で示されます。これは米ドルやユーロを基準とした表示のため、数字が大きいほど円安、小さいほど円高になります。

しかし、世界には米ドル、ユーロ以外にも多数の通貨があり、私たち日本人の貿易相手国や旅行先の通貨も多様です。ここで、日本の貿易相手国の通貨を加重平均し、指数化したものを実効為替レート(Effective exchange rate)といいます。ある年を基準年として100と定め、円高が進むと数字が大きくなり、円安が進むと数字が小さくなります(米ドルを基準として表示する米ドル円レートと数字の大小の方向が入れ替わるので注意が必要です)。ちなみに、日銀では加重平均する際に輸出ウエイトを採用しています。

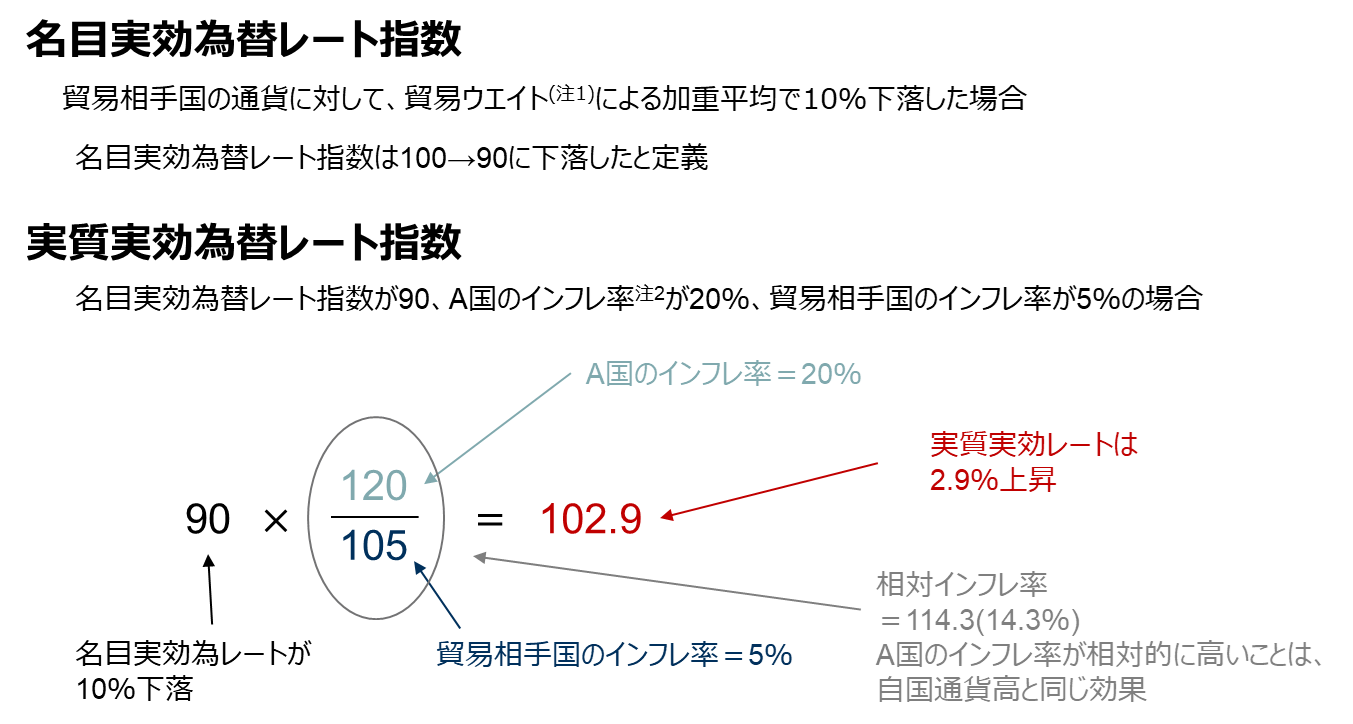

ここで、内外のインフレ格差を考慮したものは実質実効為替レート(Real effective exchange rate)と呼ばれます。これに対し、考慮しないものは名目実効為替レート(Nominal effective exchange rate)と呼ばれ区別されます。

名目実効為替レートは、現金を保有するなら自国通貨だけを保有するのと、貿易相手国の通貨で保有するのと、どちらが有利だったのかを示しています。一方で、実質実効為替レートは製品やサービスを輸出する際のコスト競争力や、輸入する際の購買力を測ることに用いられます。

自国通貨が変動する局面で他国との物価動向を加味する実質実効為替レートはどのように変化するか、見ていきましょう。図表1は自国(ここではA国とします)のインフレ率が20%、貿易相手国のインフレ率が加重平均で5%だったケースを想定しています。A国のインフレ率が相対的に高いということは、A国では輸入品の価格が相対的に安くなったことを意味しています。これはA国にとっては実質的に自国通貨高になったのと同じ効果があります。

図表1のケースでは、名目実効為替レートは10%下落していますが、A国ではインフレ率が相対的に高いために、実質実効為替レートが2.9%上昇していることになります。

(注1)ウエイト算出に当たっては、日本銀行は輸出ウエイト、OECD(経済協力開発機構)は輸出額に輸入額を加えた総貿易額、IMF(国際通貨基金)とBIS(国際決済銀行)では、第三国競争も加味したウエイトを用いている。

(注2)日本銀行やBISでは消費者物価指数、IMFやOECDでは消費者物価指数に加えて、生産を1単位増加させるのにかかる労働コスト(ユニット・レイバー・コスト)をデフレーターに用いた実質実効為替レートも算出している。

(出所)野村證券投資情報部作成

実質実効為替レートでは、1970年前後の水準まで円安が進む日本

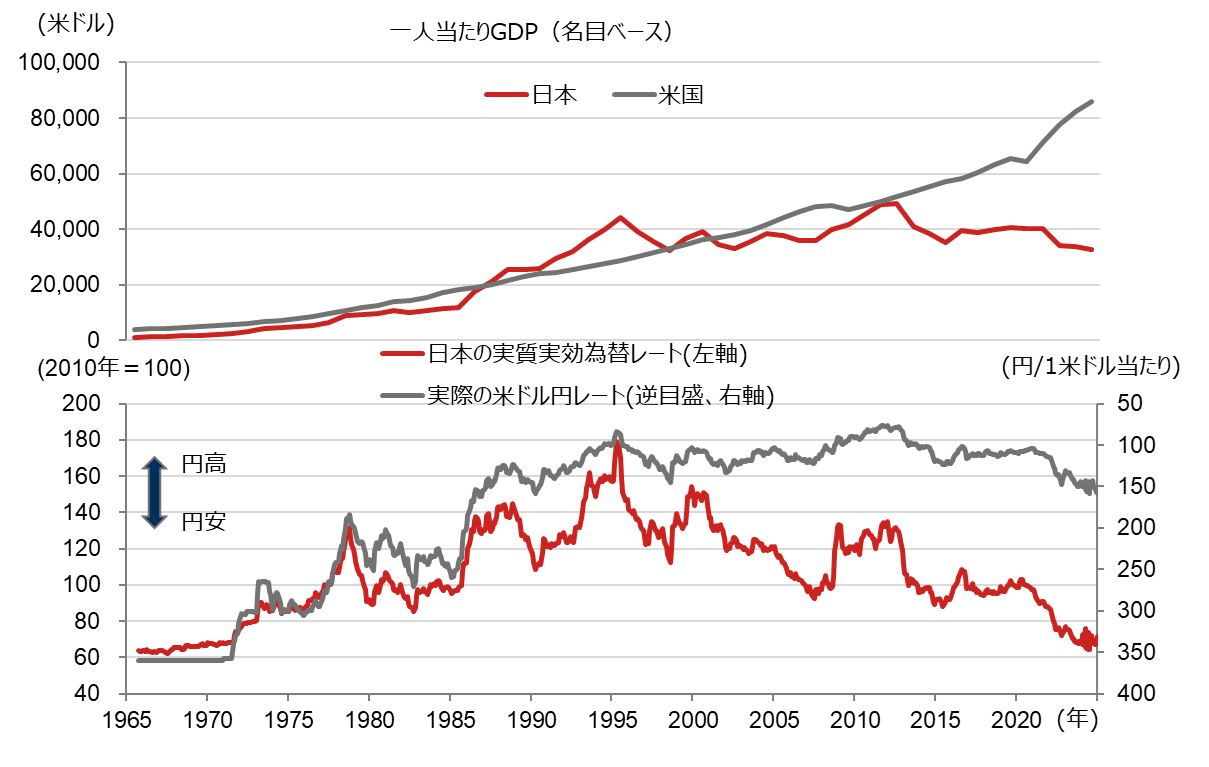

実質実効為替レートで見ると、円の水準はどうなっているでしょうか。2022年以降は日本でもインフレが進んでいますが、諸外国のインフレ率の方が高かったため、名目実効為替レートの下落以上に大きく実質実効為替レートが下落しています。

米ドル円レートだけみると、現在の1米ドル=150円台の水準は概ね1980年代後半のレートに匹敵します。しかし、実質実効為替レートの水準を見ると、国際決済銀行が算出しているナロウ(狭義)ベースで、1米ドル=360円の固定相場制の下にあった1970年前後の水準まで円安が進んでいます(図表2)。

実質実効為替レートの下落に伴い、米ドル換算した日本の一人当たりGDPは2012年をピークに減少傾向にあり、この年にほぼ同水準にあった米国にその後大きく水をあけられています。

(注)データは為替レートが月平均値で直近データは2025年8月。米ドル円レートは1973年以降は日本銀行による月中平均レート、1971~1972年はブルームバーグによる月末レート。ブルームバーグのデータがない1970年以前は1米ドル=360円の固定レートとした。ブルームバーグの一人当たりGDPは年次で、2024年までの実績値を表示している。実質実効為替レートは、BIS(国際決済銀行)によるナロウ(狭義)ベース(27ヶ国・地域が対象)のもの。

(出所)ブルームバーグ、世界銀行、IMF(国際通貨基金)、BIS(国際決済銀行)より野村證券投資情報部作成

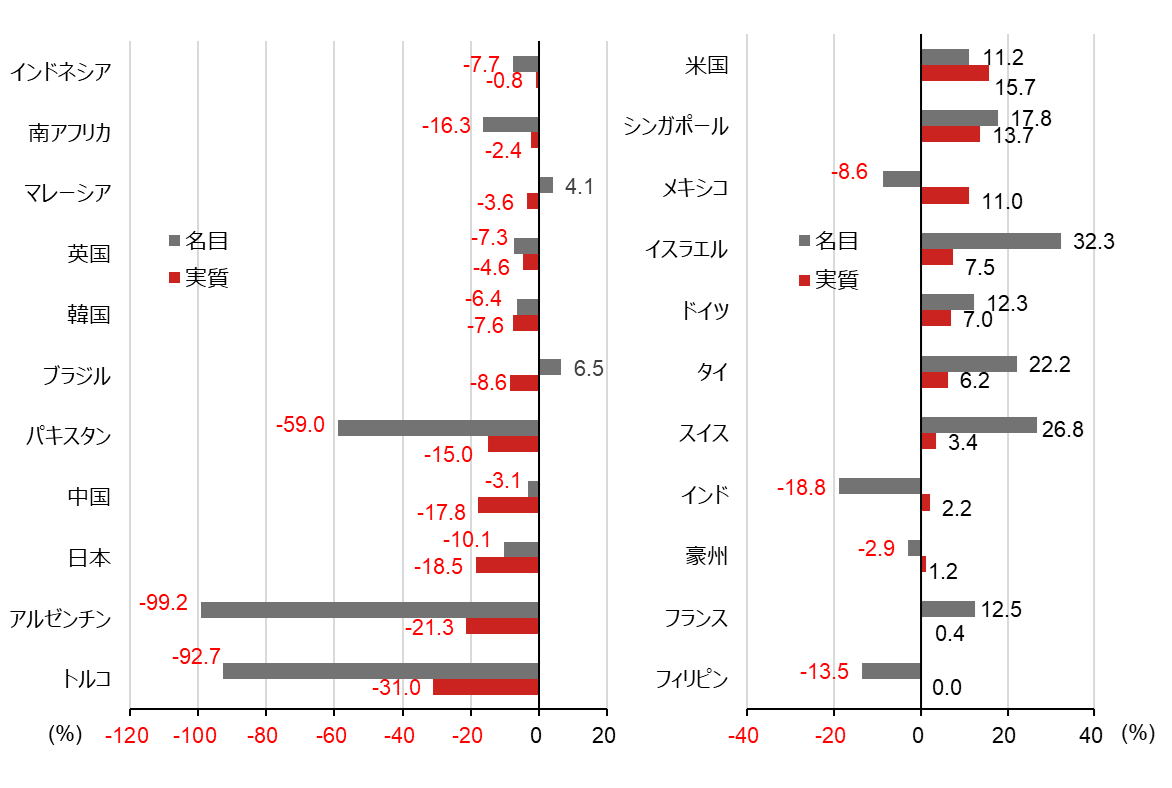

また、2025年8月末までの10年間で見れば日本の実質実効為替レートの騰落率は主要先進国の間では最も下げ幅が大きく、主要な新興国と比較しても、この間、名目実効為替レートが急落したアルゼンチンやトルコに次ぐ下落となっています(図表3)。

(注)2015年8月と2025年8月の対比。実効為替レートのウエイトは貿易ベース、実質実効為替レートは消費者物価指数ベースのものを原則として採用。

(出所)ブルームバーグより野村證券投資情報部作成

実質ベースの円安はコスト競争力を向上させる一方で購買力を低下させる

日本の実質実効為替レートの下落は2つのことを示唆しています。我が国のコスト競争力を高めてきた一方で、輸入物価の高騰による購買力の低下という負の効果も、もたらしてきたということです。

わかりやすい例は海外旅行です。日本人が海外旅行に行った際の滞在費用が急騰しています。とりわけ過去に訪れたことのある国に行ったときに、現地の物価が急上昇していることを感じるのではないでしょうか。これは円安だけではなく、日本では時が止まったように物価が上がらない一方で、海外では物価上昇が進んでいたためです。対円で通貨が急落したアルゼンチンやトルコなどの国をみても、実質実効為替レートという観点でみれば日本との下落率の差は縮小し、一部の品目では円換算した価格が上がっているケースもあります。

これに対して、日本の物価の下落を反映して外国人観光客が急増し、一部では「インバウン丼」などとも揶揄される外国人価格が浸透してきています。オーバーツーリズムの問題も、その要因をたどれば、日本の実質実効為替レートの大幅な下落が一因と考えられます。

製造業には追い風の円安でも、日本製品の輸出が急増しなかったことが問題

では、製造業についてはどうでしょうか。製造業にとっては実質実効為替レートの下落は価格競争力の向上につながります。しかし、ここまで実質実効為替レートが下落していながら、日本製品の輸出が急増しなかった理由は何か考えてみる必要があります。

第一には、日本の製造業の海外移転が進んだことで、通貨安効果をフルに享受することができなくなってしまったことがあります。製造業を中心とした海外事業からの収益寄与の拡大で、日本の貿易収支は赤字ながらも受取配当金を含めた経常収支は黒字を維持しています。しかし、海外事業からの配当を現地で再投資することで、金融収支は赤字が続き、円安圧力につながっています。

第二に、少子化による労働力不足という構造的な生産抑制要因が発生しているということが指摘できます。生産拠点の海外移管だけではなく、外国人労働力に依存してきた企業も少なくありませんが、実質実効為替レートの下落は外国人労働力の誘致に逆風になる恐れがあります。

さらに、懸念されるのが日本の製造業の非価格競争力が低下しているのではないかという問題です。かつて価格はリーズナブルで、高品質、故障も少ないと評価されてきた日本製品のブランド力ですが、韓国メーカーや中国メーカーの技術進歩で、日本製品の優位性が薄れています。また半導体産業のファブレス化とファウンドリー大手へのシェア集中、自動車分野でのEV化やガラパゴス携帯に代表されるグローバル規格への対応の遅れも影響していた可能性もあります。

- 野村證券投資情報部 シニア・ストラテジスト

山口 正章 - 神奈川県小田原市出身。1985年野村総合研究所入社。2010年に野村證券に転籍後も一貫してリサーチ畑を歩む。1990年から1993年まで香港に駐在し、日本人アジア株アナリストの草分けとしてアジア株ブームに貢献。帰国後は日本株アナリストとして日経人気アナリストランキングで3年連続首位(食品・飲料セクター、2001~2003年)となったのを機にアジア株ストラテジストに再度転身。アジア調査部長、投資調査部長などを歴任した後、2018~2022年にかけて公益財団法人国際金融情報センターに出向(調査部長兼中東部長兼中央アジア部長)し、フィンテックやカントリーリスク調査等に従事。2022年4月より現職。世界46ヶ国に訪問経験あり。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。