2025.10.29 NEW

AI相場の不都合な真実も 短期的には需要にまだ伸び代 野村證券ストラテジストが解説

中長期的には半導体を中心にAI関連分野に投資妙味

AI需要は総じて堅調と見られます。2025年9月17日に米調査会社ガートナーが公表した見通しでは、世界のAI関連支出は2024年の9,879億ドルから2025年に1兆5,000億ドル、2026年には2兆ドルを突破する見込みです。ガートナーによると、AI関連支出はサービス、アプリケーション、半導体、デバイスまで幅広い分野で拡大しますが、なかでも生成AIを含むソフトウエア、GPU(画像処理半導体)を中心としたAI最適化サーバー、AI処理用半導体の需要が成長を牽引するとしています。

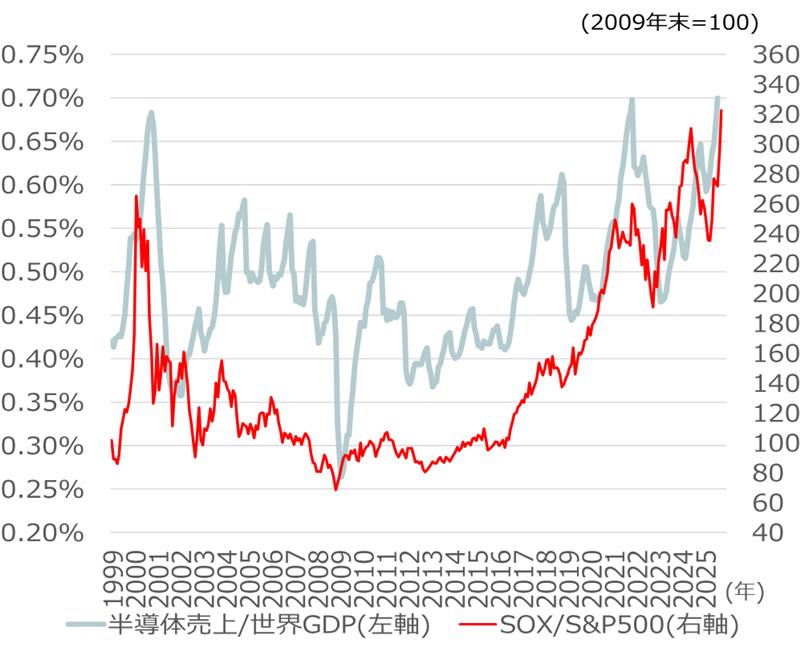

中長期的には、半導体を中心にAI関連分野は投資妙味があると考えます。半導体の世界売上高の世界GDP(国内総生産)比が現状の0.5~0.7%を上回るレジームシフト(劇的な変化)に至る可能性も念頭に置くと、フィラデルフィア半導体株指数(SOX)のS&P500に対する相対株価には依然として出遅れ感がうかがえます。

(出所)SIA、IMF、S&P、フィラデルフィア証券取引所より野村證券市場戦略リサーチ部作成

主要国・地域の電子部品在庫も総じて抑制されており、半導体株の先行きにはややポジティブな材料です。一方で、SOXの予想PER(株価収益率)は過去レンジの上限に近づいており、半導体の売上高下振れや在庫増の兆しが見え始める局面では脆弱になりやすい点に注意が必要です。中長期の成長余地を吟味しつつ、投資家のポジションが過度に集中していたり、過度に割高な銘柄を回避する選別が重要と考えます。

AI企業の「循環取引」はバブルの兆候か?

AI関連分野全体での留意点は、10月22日の米紙ウォール・ストリート・ジャーナルが「AI企業の循環取引はバブルの兆候か」と報じた「循環性」のある取引です。仕組みは、ある企業が他社に資金を提供し、その相手が最初の企業の製品を大量購入するという循環で、投資・貸付・リースなど形は多様です。例えば、エヌビディアがオープンAIに最大1,000億ドルを投資し、オープンAIが同社製チップを数百万個購入する予定とされる取引は循環的構造といえます。過去のドットコム・バブル期に見られたベンダー融資は、顧客の破綻で債権償却を招いた例があり、AI分野の取引との類似性を指摘する見方があります。現在は、オープンAIがオラクルから約3,000億ドル分の計算力を購入する契約や、アドバンスト・マイクロ・デバイス(AMD)がオープンAIに低価格のワラント(新株予約権)を発行するなど、資金と販売の絡み合いが一段と複雑化しています。このため、資金調達が債務や循環的な信用に依存すると脆弱性が見えにくくなり、最終需要が失速する際には売上高の減少と持分価値の下落で「二重打撃」を受けるリスクがあります。

AIユーザー企業のアンダーパフォーム

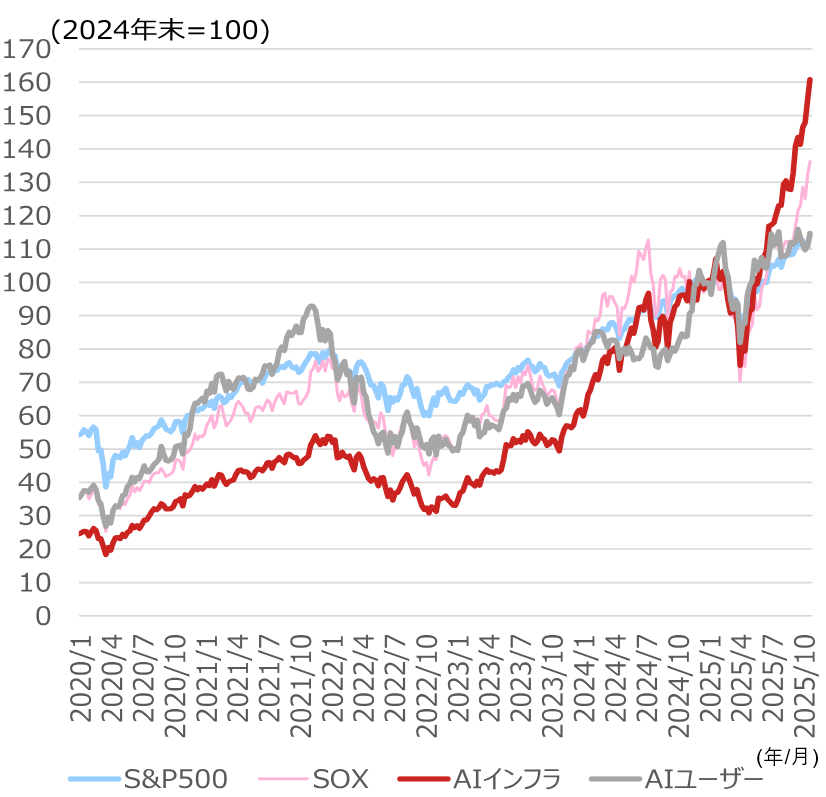

もう一つの懸念は、個社ごとの差が大きい点です。2025年8月後半以降の株高をけん引してきたのはAIインフラ企業が中心で、これに対しAIユーザー企業からの裏付けは十分とは言い切れないように映ります。2025年年初以降のAIインフラ企業(半導体、半導体製造装置、電線、クラウドなど。AI関連のテーマ投信の分類を参考)とAIユーザー企業(金融、Eコマース(電子商取引)、オンラインプラットフォーム、CRM(顧客関係管理)など)の株価動向を比較すると、AIインフラ企業は+63.5%に対し、AIユーザー企業は+16.8%とS&P500(+16.7%)と大差ありません。

(注)AIインフラ企業は半導体、半導体製造装置、クラウドサービスなどを提供する企業、AIユーザー企業は金融、Eコマース、コールセンター、CRMなどでAIを利活用しているとされる企業群。それぞれのグループの銘柄の平均リターンをもとにパフォーマンスを計測。

(出所)S&P、フィラデルフィア証券取引所、ブルームバーグより野村證券市場戦略リサーチ部作成

アナリストによる業績上方修正の企業数から下方修正数を引いた「業績リビジョン・インデックス」でも、AIインフラ企業やSOXに比べてAIユーザー企業は伸び悩みます。10月21日のネットフリックスの決算はブラジル事業の損失で下振れましたが、加入者数の増加は続いており、直近の値上げに対する抵抗が小さい点に加え、膨大なデータを活用したインタラクティブ広告を強化する姿勢が強調されました。

2025年10月のフィラデルフィア連邦準備銀行の製造業・非製造業調査の特別設問「2026年の設備投資計画」でも、製造業・非製造業を問わず、ソフトウエアやコンピューターおよび関連ハードウエアへの設備投資を増やす意向の企業が多いことが確認できます。米国の減税措置に伴う設備投資の即時償却の恩恵を受けやすい分野でもあります。

AI活用ファンドのアンダーパフォーム

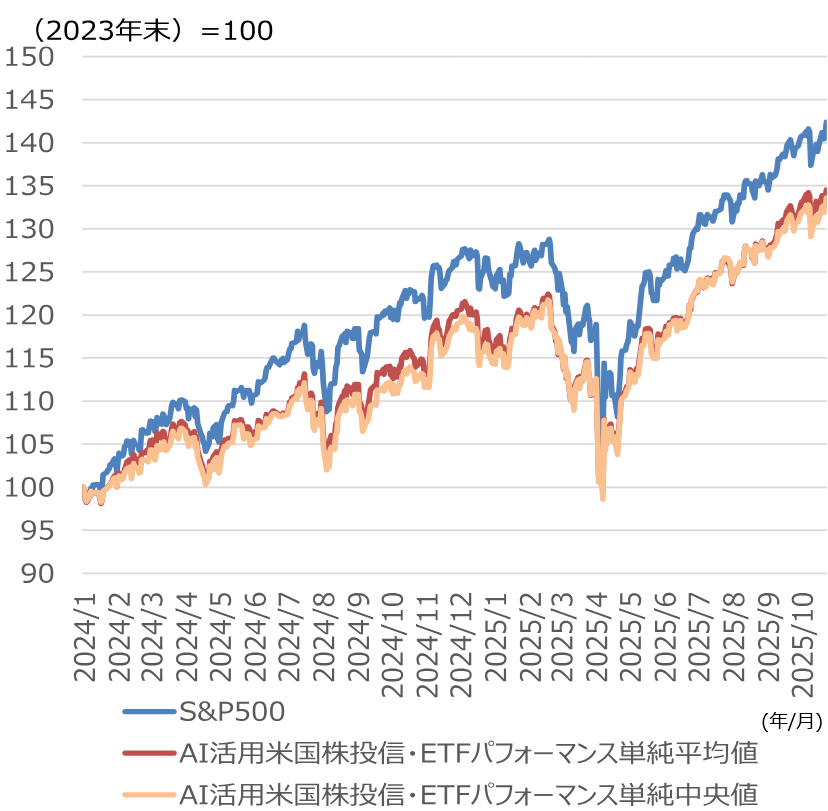

AIユーザー企業の株価がアウトパフォームしていない点とともに気になるのは、「AI活用ファンド」のアンダーパフォーム傾向です。「AIファンド」は大別して2種類あります。一つはAIインフラ企業やAIユーザー企業に投資するタイプで、このうちAIインフラ企業に投資して堅調な運用成績のファンドも少なくありません。もう一つはAIやデータサイエンスを活用することをうたう「AI活用ファンド」で、膨大なデータの解析を通じて安定的に高いリターンを目指します。ただし、そもそもAI・データサイエンスの活用を前面に掲げる公募株式投信やETF(上場投資信託)の数は多くありません。通常のアクティブ運用の投資プロセス内で、業務効率化に生成AIを用いる例は増えていますが、最終的な投資判断にAIが適しているかは評価が分かれることも影響していると考えます。

サンプル数は限られるものの、AI・データサイエンスを活用して運用する米国株式の投信・ETFをモニターすると、2024年と2025年の平均パフォーマンスはいずれもS&P500を下回ります。

(注)対象はAI・データサイエンスを活用して運用を行っている公募株式投信・ETF15本(”AI empowered”や”Data Science”などで該当するものから定性的に絞った)。

(出所)S&P、ブルームバーグより野村證券市場戦略リサーチ部作成

GPIF(年金積立金管理運用独立行政法人)もデータサイエンスで米国株のアクティブ運用の成績改善に取り組み、その成果を業務報告書で公表していますが、外国株のアクティブ運用の成績は2020年度以降、5年連続でアンダーパフォームとなっています。AI・データサイエンスを実装しても、運用成績が容易に向上するわけではないようです。一方で、こうした実績は、さらなるAIや機械学習・深層学習の性能向上を促す材料になりやすいというのが足元のサイクルと見ることもできます。

結論として、現時点では、AIユーザー企業がデジタル投資を拡大する姿勢を崩していないこと、「AI活用ファンド」も膨大なデータや高性能AIをさらに求める傾向があることを踏まえると、短期的にはAI需要サイクルにはまだ伸び代があると言えます。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

米国マクロメモ:好業績と追加利下げが支えに – AI相場の不都合な真実「AIユーザー企業とAI運用投信のアンダーパフォーム」も、スペック向上材料に(2025年10月28日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。