2025.05.30 NEW

円高対応でニーズ高まる?希少な大型内需系高ベータ銘柄リスト 野村證券ストラテジストが解説

条件付きで大型内需系高ベータ銘柄のニーズが高まる可能性

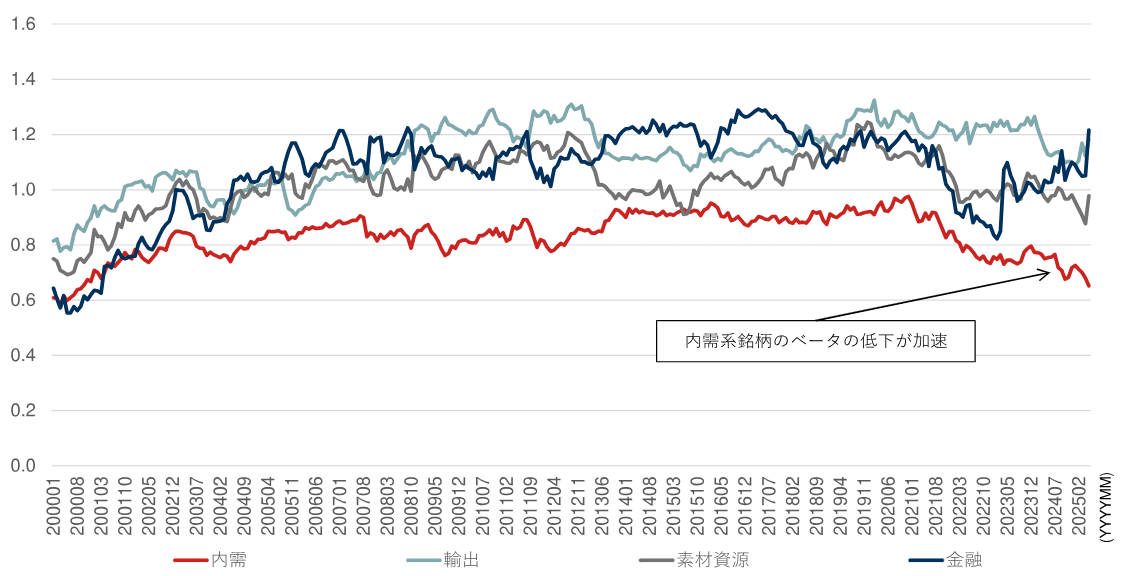

通常、円安時には輸出系銘柄が選好され、円高時には内需系銘柄が選好される傾向がありますが、2025年もこの傾向は強くなっているようです。その一方で、大型株における内需系銘柄のベータ(感応度)が、大幅に低い水準にとどまっているという問題があります。Barra(リスク分析モデルのひとつ)ベースのベータとヒストリカルベータの業種別中央値について、各カテゴリー内で平均化したものの推移を確認すると、内需系銘柄はヒストリカルで見て相対的にベータが低いものの、2021年以降はその水準がさらに低下傾向にあり、輸出系銘柄との格差が過去最大レベルにまで広がっています。

(注)TOPIX500ユニバース。輸出は自動車・輸送機、機械、電機・精密。素材・資源はエネルギー資源、素材・化学、鉄鋼・非鉄、商社・卸売。金融は銀行、金融(除く銀行)。内需は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産。東証17業種分類。それぞれの業種内中央値のカテゴリー内平均値の推移。2000年以降。

(注)TOPIX500ユニバース。輸出は自動車・輸送機、機械、電機・精密。素材・資源はエネルギー資源、素材・化学、鉄鋼・非鉄、商社・卸売。金融は銀行、金融(除く銀行)。内需は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産。東証17業種分類。それぞれの業種内中央値のカテゴリー内平均値の推移。2000年以降。

(出所)Quick、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

(注)TOPIX500ユニバース。輸出は自動車・輸送機、機械、電機・精密。素材・資源はエネルギー資源、素材・化学、鉄鋼・非鉄、商社・卸売。金融は銀行、金融(除く銀行)。内需は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産。東証17業種分類。それぞれの業種内中央値のカテゴリー内平均値の推移。2000年以降。

(注)TOPIX500ユニバース。輸出は自動車・輸送機、機械、電機・精密。素材・資源はエネルギー資源、素材・化学、鉄鋼・非鉄、商社・卸売。金融は銀行、金融(除く銀行)。内需は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産。東証17業種分類。それぞれの業種内中央値のカテゴリー内平均値の推移。2000年以降。

(出所)Quick、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

アクティブマネージャーは、ベータリスク(ベータを1から大きく乖離させるリスク)を過度に取らないことが一般的です。現在の状況を鑑みると、為替が円高傾向にある場合、大型株の中で内需系銘柄へのシフトを積極的に行ったとしても、ベータの制約があるため、そのシフトには限界があることを意味します。同時に、輸出系銘柄については、ポートフォリオ上のベータを維持するために必要な銘柄となるため、削減にも限界があるといえます。

このような状況下では、今後円高トレンドが継続し、さらに円高の状況下でも中長期的に株式市場が大きく下落しないと判断する投資家が増加する場合、短期的にはその数が多くない比較的高ベータの内需系銘柄に投資資金が集中しやすいと考えられます。

| 銘柄コード | 銘柄名 | 東証17業種 |

|---|---|---|

| 1911 | 住友林業 | 建設・資材 |

| 1963 | 日揮ホールディングス | 建設・資材 |

| 2175 | エス・エム・エス | 情報通信・サービスその他 |

| 2413 | エムスリー | 情報通信・サービスその他 |

| 3086 | J.フロント リテイリング | 小売 |

| 3099 | 三越伊勢丹ホールディングス | 小売 |

| 3436 | SUMCO | 建設・資材 |

| 3697 | SHIFT | 情報通信・サービスその他 |

| 3769 | GMOペイメントゲートウェイ | 情報通信・サービスその他 |

| 3994 | マネーフォワード | 情報通信・サービスその他 |

| 4483 | JMDC | 情報通信・サービスその他 |

| 4751 | サイバーエージェント | 情報通信・サービスその他 |

| 5233 | 太平洋セメント | 建設・資材 |

| 5333 | 日本碍子 | 建設・資材 |

| 5334 | 日本特殊陶業 | 建設・資材 |

| 5991 | 日本発條 | 建設・資材 |

| 6098 | リクルートホールディングス | 情報通信・サービスその他 |

| 7936 | アシックス | 情報通信・サービスその他 |

| 8801 | 三井不動産 | 不動産 |

| 8804 | 東京建物 | 不動産 |

| 8830 | 住友不動産 | 不動産 |

| 9401 | TBSホールディングス | 情報通信・サービスその他 |

| 9613 | NTTデータグループ | 情報通信・サービスその他 |

| 9983 | ファーストリテイリング | 小売 |

| 9984 | ソフトバンクグループ | 情報通信・サービスその他 |

(注)TOPIX500ユニバース。Barraベータ上位40%銘柄かつヒストリカルベータが上位40%銘柄の食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産(東証17業種分類)。5月26日時点。

(出所)Quick、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

輸出系かつ高ベータ銘柄も一定量ポートフォリオに留めておくべき

また、引き続き株式市場が一喜一憂している米国の関税動向についてですが、この問題の不透明感が大きく解消される際には、輸出系銘柄の株価が大きく戻ることが予想されます。野村證券は、輸出系銘柄のリビジョンインデックスがボトムアウトする局面、現時点における具体的なイメージとしては2025年6月後半辺りから関税エクスポージャーの高い輸出系銘柄の株価の戻りが大きくなると想定しています。

現時点では、輸出系銘柄の相対的なパフォーマンスが大きく劣後している状況です。そのため、リビジョンインデックスがボトムアウトする局面が起きた場合には、為替が大幅な円高でない限り、その動向にあまり左右されずとも、輸出系銘柄の反発が相当程度大きくなることが想定されます。

(注)TOPIX500ユニバース。輸出系銘柄は自動車・輸送機、機械、電機・精密、内需系銘柄は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産(東証17業種分類)。2024年以降。

(注)TOPIX500ユニバース。輸出系銘柄は自動車・輸送機、機械、電機・精密、内需系銘柄は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産(東証17業種分類)。2024年以降。

(出所)Quick、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

また、その際には内需系銘柄を中心としたポートフォリオのパフォーマンスが劣後する可能性があるでしょう。リビジョンインデックスの動向には注意を払いつつ、特に関税エクスポージャーが高いと考えられる輸出系かつ高ベータ銘柄については、一定量をポートフォリオに組み込むべきと考えます。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株クオンツメモ – 持続的な円高に対してどう対応するべきか(2025年5月28日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。

※記事の中で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。