2025.07.04 NEW

米国株式が史上最高値更新、大型減税法案通過への「安心感」と米雇用統計が背景 野村證券・岡崎康平

写真/タナカヨシトモ(人物)

7月3日の米国株式市場では、代表的な指数であるS&P500指数、ハイテク株が多いナスダック総合指数がともに2営業日連続で史上最高値を更新しました。背景には、トランプ大統領肝いりの重要政策である大型減税法案の成立が確実になったことや3日に発表された雇用統計やISM非製造業景況指数といった米経済指標を市場参加者がポジティブに受け止めたことなど、複数の要因があるようです。野村證券チーフ・マーケット・エコノミストの岡崎康平が詳しく解説します。

大型減税法案が米下院で可決

7月3日、トランプ政権が成立を目指している大型減税法案が米下院で可決されました。トランプ大統領が「大きく美しい1つの法案(The One, Big, Beautiful Bill(OBBB))」と称するとおり、トランプ政権にとって目玉政策のひとつです。

この結果を受け、米国株式市場では投資家の米国株式買いが進み、代表的な指数であるS&P500指数は前日比+0.8%となりました。ナスダック総合指数も堅調で、両指数ともに史上最高値を更新しました。この動きに影響され、翌日4日の東京市場では日経平均株価が再び40,000円台を付ける場面もありました。

株高の背景にあるのは、法案の成立が確実になったことによる「安心感」だと考えています。法案には米国政府の債務上限引き上げ条項が含まれています。ベッセント財務長官は連邦政府の現金などが「8月にも枯渇する可能性がある」と述べ、財政運営が難しくなる「財政の崖」に遠からず直面するリスクもありました。そのため、法案成立の見通しが立ったことで投資家の安心感につながったのでしょう。

採決の過程では共和党議員の反対者が増えるなど難航が予想されており、米下院でスムーズに可決できたことも前向きに受け止められました。

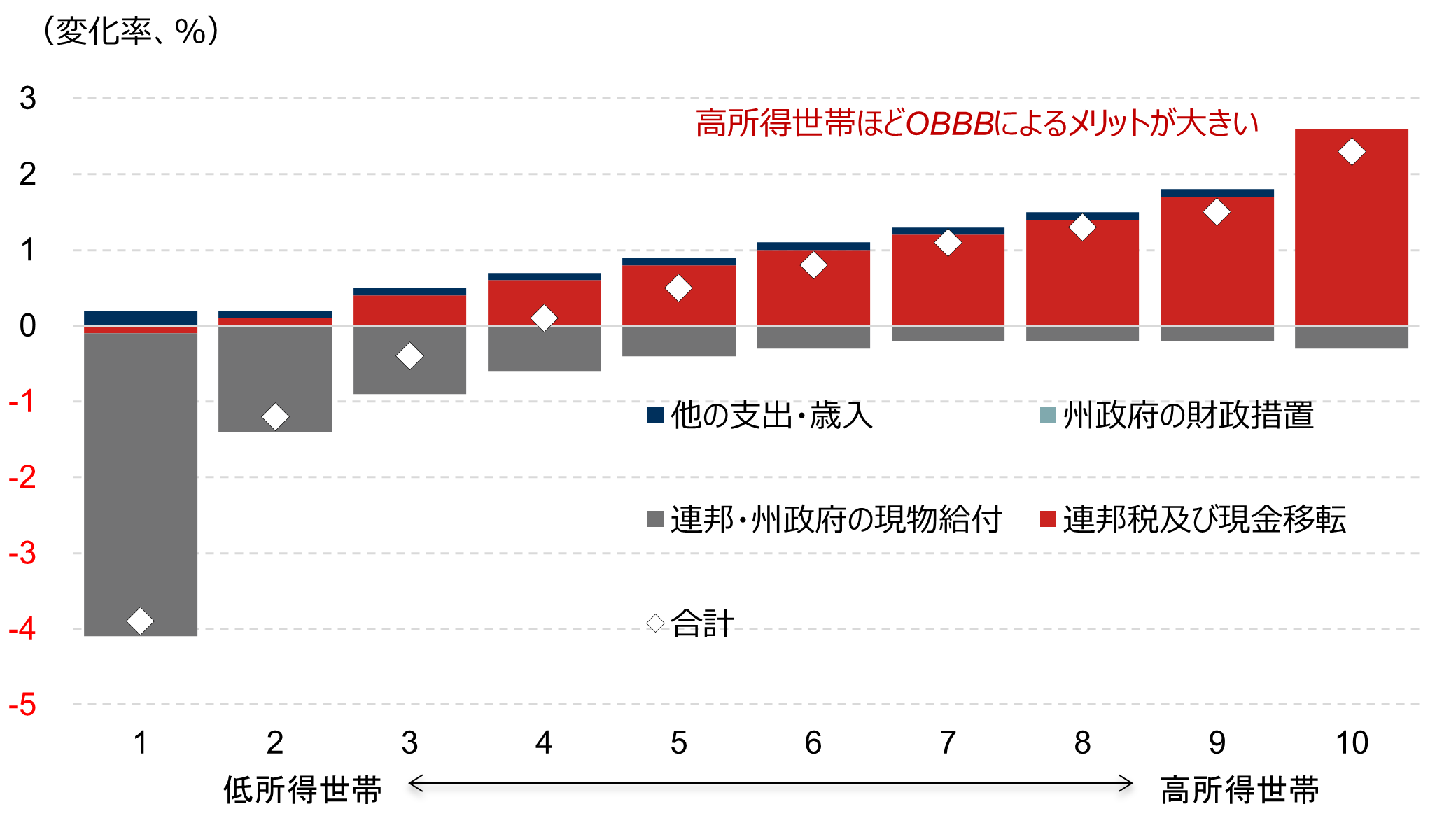

減税法案そのものは富裕層の所得税減税、相続税などの基礎控除の増額といった景気刺激策が盛り込まれています。トランプ関税による米国景気の下押し圧力をすべて解消できるほどではないものの、一定程度の下支え要因になるでしょう。一方で低所得者向け医療保険の削減など、低所得者に厳しい内容も含まれています。投資家の関心は低いかもしれませんが、米国内で格差が一段と広がり「アメリカン・ドリームが実現しにくくなる」という中長期的な視点での負の側面も、少なからずあるかもしれません。

(注)CBOによる静学的推計値(制度変更による影響の直接的な影響のみ勘案し、それが経済成長を経由して生じる間接的な影響は考慮なし)。

(注)CBOによる静学的推計値(制度変更による影響の直接的な影響のみ勘案し、それが経済成長を経由して生じる間接的な影響は考慮なし)。

(出所)米議会予算局(CBO)資料より野村證券市場戦略リサーチ部作成

実は「強いとは限らない」米雇用統計の見方

株式相場を押し上げたのは、大型減税法案だけではありません。3日に相次いで発表された米経済指標の内容も支援材料となりました。

6月の米雇用統計は非農業部門雇用者数が前月比14万7000人増と、市場予想(11万6000人増)を上回りました。また、同日に米サプライマネジメント協会(ISM)が発表した非製造業景況指数も50.8と市場予想(50.5)を上回りました。

一見、米雇用の堅調さを表しているように見えるのですが、実はこれらの経済指標は、つぶさに見ると米雇用の弱さが見え隠れしています。米雇用統計では雇用者数増の理由の大半が政府部門で、民間部門は減速しています。ISM非製造業景況指数も指数を構成する要素のひとつである「雇用」の指数は低下しています。しかし裏を返せば、米国での雇用の弱さは、FRB(米連邦準備理事会)の利下げ期待を再び高めるという点で、短期的には株式市場にとって好材料となります。

法案成立は関税政策に影響も

もちろん、トランプ関税の交渉が進んでいるさなかでは、株価の先行きについて予断は許しません。7月4日には米国から各国に関税率を通知する書簡が送られる見通しです。今回の大型減税法案を可決させる際、トランプ政権は財源のひとつとして関税による歳入確保を約束していました。法案の成立見通しが立ったことで、この関税政策に柔軟性が出てくるかもしれません。

その点では、今後ますますトランプ関税の動向に注意を払う必要が出てくるでしょう。日本に対しても、交渉が継続している相互関税率や自動車などの品目別関税がどうなるかは依然として不透明です。参院選も重なるこの夏、日本株式市場でも、日本の政治動向や日米の関税交渉の進展具合で一喜一憂する相場が続くかもしれません。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。