2025.09.18 NEW

9月FOMC後、野村が26年末までの追加利下げ予想を2回から5回へ修正した理由 米国野村證券・雨宮愛知

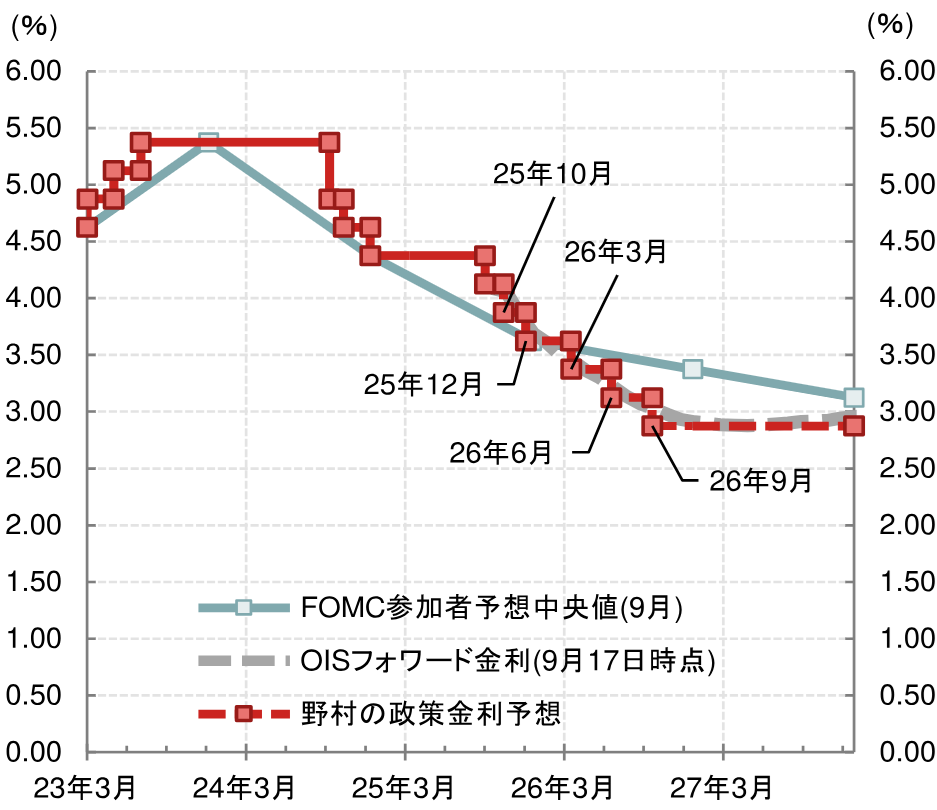

FRB(米連邦準備理事会)は9月16-17日に開催したFOMC(米連邦公開市場委員会)で、9ヶ月ぶりに政策金利を引き下げました。引き下げ幅は野村證券の予想通りの0.25%ポイントでした。市場関係者の間では0.5%ポイントの引き下げを予想する声もありましたが、そうはなりませんでした。また、FOMC参加者による利下げ回数の見通しは2025年(あと2回)、2026年(1回)ともにおおむね市場予想に沿ったものとなりました。

野村證券は、従来、1回あたりの利下げ幅を0.25%ポイントと仮定し、2025年は12月に1回、2026年には3月に1回の追加利下げを予想していました。しかし、今回のFOMC会合を受けて、2025年は10月と12月の2回、2026年は3月、6月、9月の3回の追加利下げが行われると予想を修正しました。その理由をノムラ・セキュリティーズ・インターナショナル(以下米国野村證券)のシニア・エコノミスト、雨宮愛知が解説します。

「予防的利下げ」を実施したFRB

- 今回のFOMCのポイントを教えてください。

-

これまでインフレに警戒的だったFRBの姿勢が緩まり、景気への配慮を示すようになった会合だったと考えています。FRBは2026年10-12月期の物価上昇率見通しを6月時点の2.4%から2.6%に上方修正したにも関わらず、FOMC参加者の政策金利見通しでは2026年にかけてあと3回(0.75%ポイント)の利下げが示唆されました。インフレリスクが高まるのを承知の上で、米国景気の下支えを優先させる方針に切り替えたということでしょう。

FOMC参加者の2026年の利下げ回数見通しが1回(0.25%ポイント)にとどまっているのは、そもそも不況が意識される中で慌てて利下げをしているというわけではなく、景気がこれ以上減速しないよう早めに金融環境を緩和するという「予防的利下げ」の側面が強いからでしょう。先回り的に何度か利下げをし、(景気にとって引き締め的でも緩和的でもない)中立金利水準に政策金利を近づけた後は、慎重に景気動向を見極めていくという姿勢が表れていると考えています。

野村は26年末までの追加利下げ予想を2回から5回へ修正

- 野村證券は2026年末にかけての利下げ回数の見通しを大幅に引き上げました。

-

FOMC前の野村證券の予想は、2025年の利下げ回数を9月と12月の2回、2026年は3月のみの1回と予想していました。しかし、FOMC後は今回(9月)のほか、10月、12月のFOMCでも0.25%ポイントずつの利下げに踏み切ると見込んでいます。また、2026年は3月にだけ利下げをすると想定していましたが、6月と9月を新たに追加し、計3回(0.75%ポイント)に変更しました。

(出所)FRB、ブルームバーグより米国野村證券作成

(出所)FRB、ブルームバーグより米国野村證券作成

- 2026年の利下げ回数を大幅に変更したのはなぜでしょう。

-

見通しの前提となる経済データなどは変えておらず、今回の予想の背景にあるのは2026年に予定されているFRB議長人事を巡る思惑です。2026年5月にはパウエル議長の任期が終わり、6月には新議長が就任します。今回のFOMCでの投票結果から、新議長は現職FRB理事からの昇格ではなく、より金融緩和に積極的な人材が外部から登用される可能性が高まったと判断しました。

新FRB議長人事を巡り、高まる不確実性

- 新議長候補として名前が挙がっているウォラー理事ではないということでしょうか。

-

今回のFOMCで0.25%ポイントの利下げに唯一反対して0.50%ポイントの利下げを主張したのは、トランプ米大統領に指名され15日に上院で承認されたばかりのミラン理事でした。CEA(米大統領経済諮問委員会)の委員長も務めているだけに、トランプ氏の意向を反映した上での反対票だったと推察されます。

一方で、同じくトランプ氏に指名されたボウマン規制担当副議長、ウォラー理事はミラン理事に同調せず、0.25%ポイントの利下げに賛成しました。米国野村證券では、FRB議長への昇格を目指しているとみられるウォラー理事はトランプ氏の思惑通りに大幅な利下げを要求すると予想していましたが、想定とは異なった行動をとりました。この結果を踏まえ、トランプ氏の意向をより反映できる人材がFRB外部から登用され新FRB議長に就任し、積極的に利下げを続けるとの見方に修正しました。

とはいえ、今回の投票行動と新議長人事を巡っては、違った解釈もできます。ボウマン副議長やウォラー理事はこれまでトランプ氏寄りの考え方を持っていると思われていましたが、必ずしもそうではないということになると、仮にトランプ大統領の意を汲んだ新FRB議長が誕生しても、FOMCは多数決で金融政策を決める合議体である以上、積極的な金融緩和策への急激な転換は起こりえないと考えることもできます。

つまり、2026年以降の米金融政策はなお不確実性が高いということです。17日の米国市場では長期金利が上昇し、株価は伸び悩む反応を示しましたが、市場参加者が解釈に迷っている証拠であると考えています。

積極的な利下げが招くリスク

- 想定通りの利下げが2026年も続く場合、米国景気にはどんな影響があるでしょうか。

-

利下げが続けば、米国景気を下支えするのは間違いありません。住宅ローン金利が低下すれば、住宅投資だけでなく、個人消費にもプラスとなります。企業の設備投資も増えるでしょう。株価が企業収益の割引現在価値を反映していると考えれば、金利低下はバリュエーションの観点から、株価上昇の支援材料にもなります。

ただし、長期的にみれば、インフレリスクを横に置いた積極的な利下げは、必ずしも株式市場にとって好ましいわけではありません。利下げによって長期的な期待インフレ率が上がれば長期金利は下がりにくくなり、米国景気を押し上げる力も限られたものとなります。また、FRBの政治的独立性が脅かされると市場参加者が考えれば、ドル資産離れを起こす可能性もあります。

特に足元では、新型コロナウイルスの感染拡大以降のインフレ上昇が完全に沈静化されておらず、トランプ関税によるインフレリスクも今後さらに顕在化していくと見込まれます。FRB自身も、高止まりするインフレ率が目標とする2%まで低下するのは2028年との見方を示しています。目標を上回るインフレを長期にわたって容認する姿勢をFRBが示すと、FRBのインフレターゲットに対する信認が損なわれ、インフレ期待が不安定化するリスクがあります。過度な利下げが1970年代のような高インフレ時代をもたらすリスクを軽視すべきではありません。

個人投資家にとっては利下げが進むとなると株価の上昇をイメージしがちですが、米国のいまの状況では、インフレの高進が収まらずスタグフレーション的な景気の悪化や長期金利の上昇などを招くリスクもゼロではありません。経済実態に見合わない過度な利下げが与える影響は、注視する必要があるでしょう。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。