2025.09.09 NEW

【投資テーマの探し方】キダルト消費 少子化でも玩具業界の市場規模が拡大する理由

撮影/タナカヨシトモ(人物)

日本の玩具市場が盛り上がりを見せています。日本では少子化が進む一方、玩具業界は市場規模を拡大させてきました。その背景には何があるのでしょうか。野村證券ストラテジストの松田知紗は「キダルト」をキーワードに挙げます。玩具業界に起きている変化についてわかりやすく解説します。

おもちゃ消費をけん引する「キダルト」

- 玩具業界にとって、少子化で子どもの数が減ることは逆風だと想像するのですが、なぜ市場規模が拡大しているのでしょうか。その理由を教えてください。

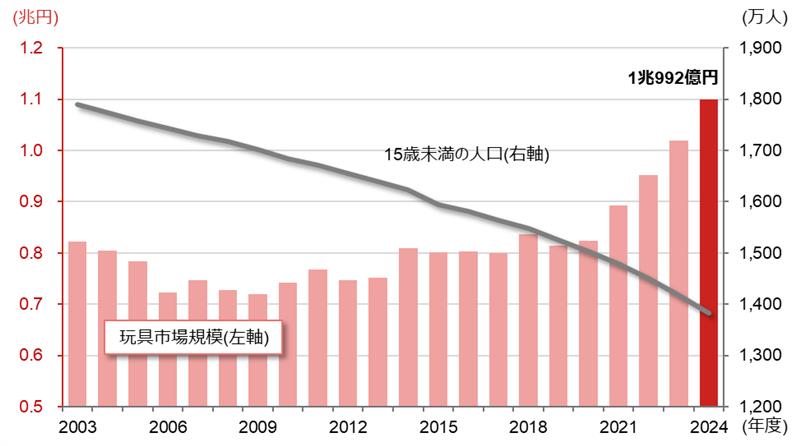

実は日本国内の玩具市場の規模は、2021年度から4年連続で過去最高を更新しており、右肩上がりで推移してきました。2023年度に初めて1兆円を突破した後も成長しており、2024年度には1兆992億円まで拡大しました。2015年度からの10年間でみると、玩具市場は37.3%増加しました。

(注)15歳未満の人口は暦年データ。玩具市場規模は、希望小売価格ベース。

(出所)一般社団法人 日本玩具協会、総務省統計局より野村證券投資情報部作成

一方、同じ期間の10年間で日本の15歳未満の人口は、13%程度減少しました。日本の玩具市場が少子化にかかわらず拡大が続いている理由には、「キダルト消費」がけん引役になっていることが挙げられます。キダルトとはKid(子ども)とAdult(大人)を組み合わせた造語です。子どもの頃に楽しんでいた玩具にもう一度興味を持って、大人も楽しむというコンセプトで、主に玩具業界で使われている言葉です。

玩具というと子どものためのものというイメージでしたが、趣味や自己表現をするための手段となっており、イメージが変化しつつあります。従来の子どもに加え、大人の玩具消費拡大によって市場の購入者層の厚みが増したことが、一番の成長要因となっています。また訪日外国人数の増加も玩具の消費を押し上げていると考えられます。

- キダルト層による消費にはどのような傾向や特徴があるでしょうか。

キダルト層はコレクター志向が強いです。趣味などに対して積極的に投資する傾向があります。例えば、2025年2月に発売されたタカラトミーのトミカ55周年記念モデル「tomica GARAGE」は6,600円と、通常品(600円程度)の10倍を超える値段で高額ながらも、ネット直販では数日で完売しました。トレーディングカードゲーム(以下、TCG)のような単価の安い商品を大量に購入する傾向も見られています。

キダルト層の強い購買意欲の背景には、SNSでの情報発信の広がりがあります。自分の好きなものをコレクションし、SNSで発信することで、共通の趣味を持つ人と楽しむことを重視している人が多いです。特にコロナ禍で自らのライフスタイルや趣味をSNSで発信する人が増え、人との関わりやコミュニティが変化する中で、大人が玩具を楽しむ傾向が強まったと考えられます。

大人も熱中するトレーディングカードが伸長

- 玩具市場のうち、特にキダルト層による消費が強く出ているジャンルはどれでしょうか。

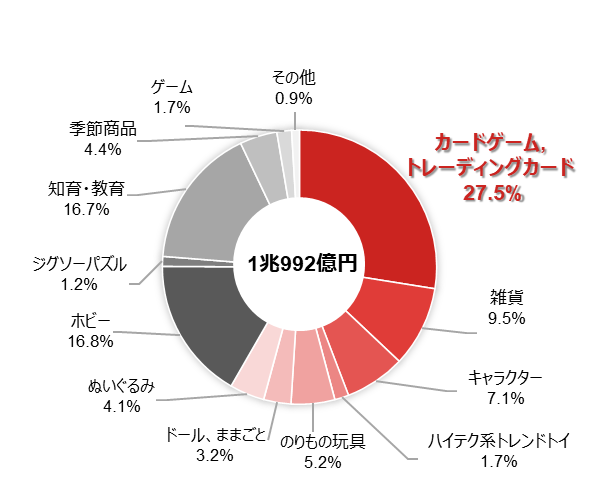

下の円グラフのうち、赤系で表示しているものがキダルト層の消費が寄与した製品です。

(注)全てを網羅している訳ではない。キダルト層の消費が寄与した製品を赤系で表示している。

(出所)一般社団法人 日本玩具協会より野村證券投資情報部作成

国内玩具市場において最も規模の大きいジャンルであるTCGは、キダルト消費の恩恵を受けています。このジャンルの中心は「ポケモンカード」や「遊戯王」といった発売から数十年経過したシリーズです。海外での成長や、幼少期にプレイしていたユーザーが大人になってもプレイを継続していることが市場拡大の要因とみられます。

また、長年、幅広い世代でファンを抱えているTCGのスマートフォンアプリで大ヒットした事例などもあり、今後は紙製カードに加え、デジタルとの相乗効果が追い風となりそうです。市場規模は世界的に拡大すると予測されています。

- TCGが市場をけん引していますが、今後、他のジャンルで有望なものはあるでしょうか。

「ハイテク系トレンドトイ」と呼ばれるロボットやPC関連を含む高機能な玩具についてはまだ市場規模は小さいですが、2024年度の伸び率では2023年度比42.4%と高い成長率を示しました。TVキャラクター・映画キャラクター玩具などの「キャラクター」の伸び率も21.3%と高く、TCG以外にも成長期待の高い領域があります。

国内外でキダルト向け商品開発が進み、市場拡大継続を予想

- 2025年に入り、玩具関連銘柄で上場来高値を更新する銘柄が相次いでいますが、この要因をどう見ているでしょうか。過熱感はあるでしょうか

2025年4月以降、米国の関税政策の影響を受けにくい業種として、玩具を含むエンタメ関連株は買われていたことに加え、IP(知的財産)ビジネスへの成長期待もあったと思います。著作権を持つキャラクターの商品化や映像化などでライセンス収益が入るビジネスモデルは一度ヒットすれば、継続して収益を稼ぎだすことができる可能性が高いです。利益率も高いため、株価は上昇していたと考えられます。

足元のエンタメ関連銘柄の過熱感については和らいできていると見ています。日米関税交渉も合意され、トランプ関税が与える企業業績への不透明感が低下したことで、業績改善期待が高いセクターに投資資金が移動していると見られています。

- 右肩上がりで拡大してきた玩具市場ですが、今後の見通しについてはどのように見ているでしょうか。

玩具市場の市場規模の拡大傾向は継続すると考えています。国内の玩具展示会やイベントでは、キャラクターなどの「推し活」グッズといった多くの大人向け商品が展示されています。その他、キダルト向けの店舗をオープンさせるなど、玩具メーカーは大人を対象にした商品開発や市場づくりに注力しています。日本政府による政策的な後押しもあり、今後も日本のコンテンツ産業は期待できると見ています。

海外メーカーも同様にキダルト向け商品に注力しています。米国最大手の玩具メーカーであるハズブロは、13歳以上の顧客がすでに収益の約6割を占めており、玩具は子どもが遊ぶ道具という枠を超え、消費者の多様なニーズを満たす産業へとなっています。

| コード | 銘柄名 | 概要 |

|---|---|---|

| 2767 | 円谷フィールズホールディングス | 「ウルトラマン」シリーズの円谷プロなどを傘下に置く持株会社。2024年より「ウルトラマンカードゲーム」を世界で順次発売したことが寄与し、2025年3月期のMD(物販)売上は前年同期比で3倍に増加した。さらに2026年5月には「ウルトラマンカードゲーム」初の世界大会の開催を予定している。 |

| 7552 | ハピネット | 玩具、映像音楽、ビデオゲーム、アミューズメントの4分野すべてにおいてトップクラスのシェアを誇るエンターテインメント総合商社。国内外メーカーのあらゆる商品を取り扱っており、玩具市場の中間流通シェアは約30%と業界最大手となっている。 |

| 7832 | バンダイナムコホールディングス | 日本の3倍を超える欧米のTCG市場において「ONE PIECEカードゲーム」が第5位のシェアを獲得しており、2025年7月には新作の「GUNDAM CARD GAME」を発売した。また、カプセルトイの販売機を取り揃えた専門店を全国で展開するなど、ハイターゲット(大人)層向け商品が利益拡大に寄与している。 |

| 7867 | タカラトミー | 細部までこだわった大人向けシリーズ「トミカプレミアム」や「プラレール リアルクラス」などを展開する。TCGでは、「名探偵コナンカードゲーム」や「デュエル・マスターズ」などを導入するなど、キダルト層に向けた施策が業績拡大に貢献している。 |

| 8136 | サンリオ | 「ハローキティ」を筆頭に450種類以上のキャラクターを開発し、130の国と地域にライセンスビジネスを展開している。2024年、日本のおもちゃ大賞キダルト部門では「ぷにジェル サンリオキャラクターズ 推し活ぷに」が優秀賞を受賞した。 |

| 9766 | コナミグループ | 「遊戯王オフィシャルカードゲーム」は20年以上にわたってプレイヤーから親しまれており、カード事業は高い収益性を誇る。 |

| A0159/DIS US | ウォルト・ディズニー | 「ミッキーマウス」など、ディズニーキャラクターのIPビジネスを展開している。2023年8月から「ディズニー・ロルカナ・トレーディングカード」が米国で発売され、10億枚以上が販売されている。 |

| A0458/MAT US | マテル | 玩具およびファミリー向け製品のデザイン・製造などを手掛ける世界的リーディング企業。「ファッションドールバービー」を始め、「フィッシャープライス」「きかんしゃトーマス」など幅広いエンターテイメント玩具シリーズを擁している。 |

| A1706/HAS US | ハズブロ | 玩具などのコンシューマー向け製品を提供し、「Magic:The Gathering」などのカードゲームを手掛けている。 |

(注)全てを網羅している訳ではない。外国株式のコードは、野村コード/ブルームバーグコード。

(出所)各種資料より野村證券投資情報部作成

- 野村證券投資情報部 ストラテジスト

松田 知紗 - 2003年野村證券入社、営業店にて約18年に渡り個人営業に従事。2021年新規プロジェクト立ち上げのため本社部署より新会社へ出向。YouTubeなど動画コンテンツの作成やマーケティング業務を行う。2024年より投資情報部。月刊誌「Nomura21 Global」等、個人投資家向け株式資料の作成をはじめ投資情報の提供を行う。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。