2025.09.19 NEW

日銀タカ派転換は恐れるべからず ETF売却の規模は大きくない 野村證券・池田雄之輔

写真/タナカヨシトモ(人物)

日米の金融政策イベントを通過しました。日本株は高値圏にありますが、市場では日本銀行の利上げ再開とETF(上場投資信託)の売却という「2つのタカ派転換」への懸念が浮上しています。しかし、野村證券市場戦略リサーチ部長の池田雄之輔は、これらについて過度に悲観する必要はないと主張しています。詳しく解説します。

景気が強いからこそ、金利が上がる

- 日銀の今後の金融政策はどのように見ていますか?

-

野村證券は、次の利上げが2026年1月に行われるとみています。ただし、市場ではそれ以前に「2つのタカ派転換」への警戒が高まる可能性があります。1つ目は、2025年1月以来となる利上げの再開、2つ目は、2025年9月の金融政策決定会合で決定された株式ETFの売却です。もっとも、いずれも株安要因にはならないとみています。

- 日銀の2つのタカ派転換は「恐れるべからず」なわけですね。なぜでしょうか?

-

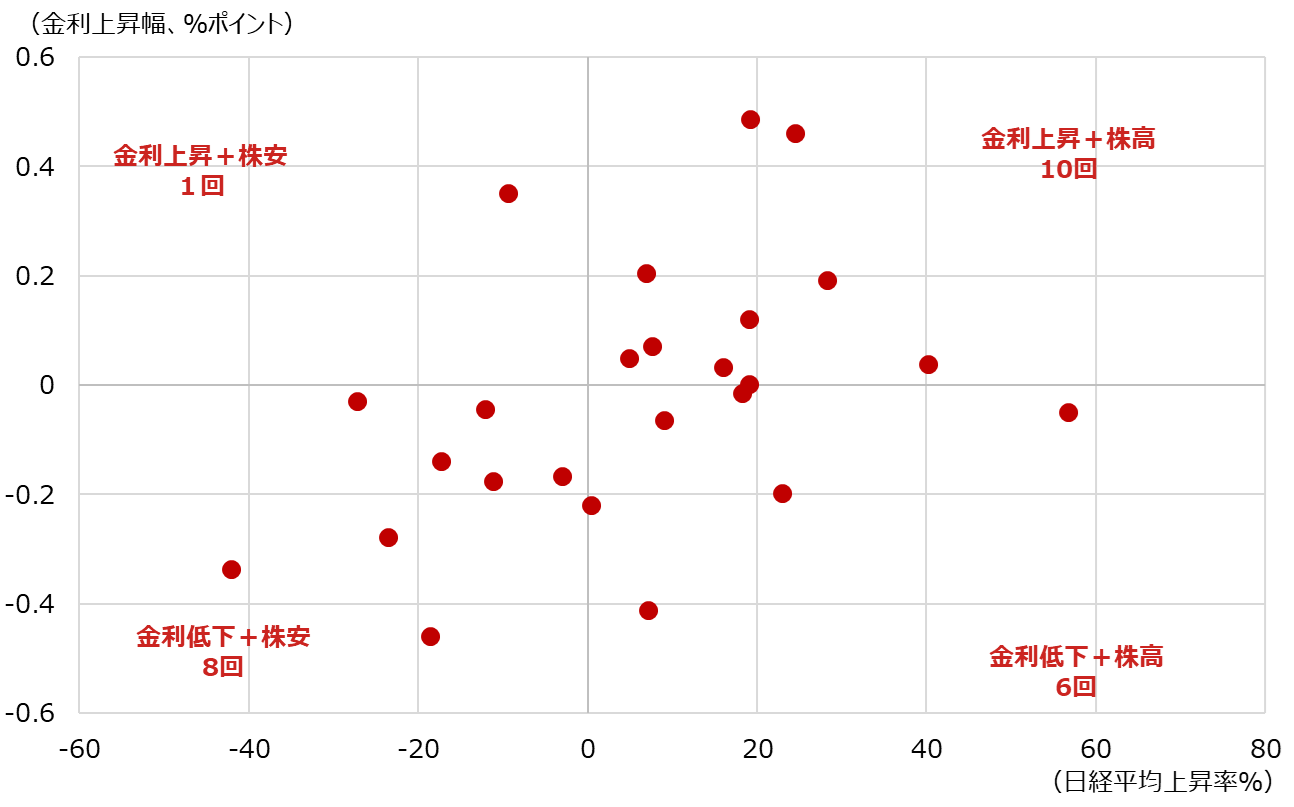

まず、「利上げによる金利上昇への警戒で株安」となる場合には、むしろ押し目買いの好機になるとみています。というのも、2000年以降、10年国債利回りと日経平均株価の、年間の上昇率(上昇幅)をプロットしてみると、明らかに正の相関があります。「景気が強いからこそ、金利が上がる。そのような環境では株高にもなる」ということです。

2024年までの25のサンプルのうち、金利上昇になった年は11回あり、そのうち10回が株高になっています。日銀が利上げを継続できるような環境であれば、来年も金利高と株高の組み合わせになる可能性が高いはずです。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

(出所)Bloombergより野村證券市場戦略リサーチ部作成

日銀の株式ETF売却の規模は大きくない

- 2つ目は株式ETFの売却ですね。普通、株が売られれば株安圧力になりそうですが?

-

はい。日銀は現在、約84兆円相当の株式ETFを保有していますが、2025年9月の金融政策決定会合でETF等の処分を決定しました。これが株安圧力になるのかという点については、日銀は売却に際して「3つの原則」を掲げています。

(1) 適正な対価で処分する

(2) 日銀の損失を極力回避する

(3) 市場等へのかく乱を極力回避する

つまり、市場に株安圧力をもたらすような乱暴な手法は採らないという基本姿勢と解釈できます。

- とはいえ、売却が始まれば需給悪化につながる可能性はありそうですが?

-

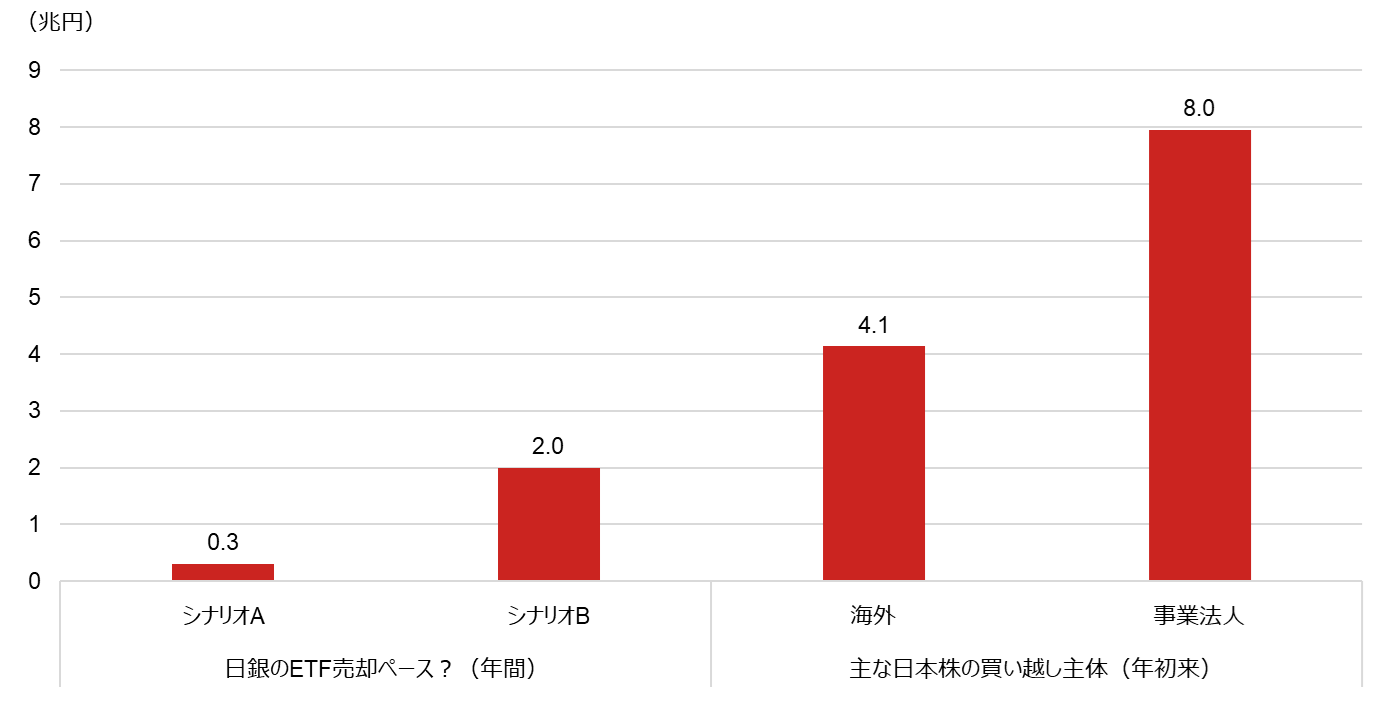

そこは売却ペースを見ておく必要があります。市場では3,000億円から2兆円という見方が出ていましたが、実際の年間売却ペースは簿価で約3,300億円(時価で約6,200億円)と決定されました。その程度であれば、影響はかなり小さいとみられます。というのも、日本株(現物)の需給状況を見ると、年初来の買い越し幅は海外投資家が約4.1兆円、事業法人が約8兆円という規模になっています。年間3,000億円から2兆円程度の売却であれば、十分に吸収可能だと考えられます。

なお、日銀は所要の準備が整い次第、ETFの処分を開始する予定としており、市場の状況に応じて売却額の一時的な調整・停止を行うことや、基本方針や今後の売却の経験を踏まえ、金融政策決定会合において売却ペースを見直す可能性があるとしています。

(出所)東京証券取引所より野村證券市場戦略リサーチ部作成

(出所)東京証券取引所より野村證券市場戦略リサーチ部作成

- 年末までの日経平均の見通しはどうなりますか?

-

野村證券では、日銀のタカ派化への警戒をこなしながらも、年末にかけての日経平均高値は48,000円まであり得る、と見ています。

国内株指数見通し概要

| 2025年12月 | 2026年6月 | 2026年12月 | 2027年6月 | 2027年12月 | ||

|---|---|---|---|---|---|---|

| メインシナリオ | TOPIX | 3,200 | 3,250 | 3,350 | 3,400 | 3,500 |

| 日経平均株価 | 44,500 | 45,000 | 46,000 | 46,500 | 47,500 | |

| 上振れシナリオ | TOPIX | 3,500 | 3,600 | 3,700 | 3,800 | 3,900 |

| 日経平均株価 | 48,000 | 48,500 | 49,500 | 50,500 | 51,000 | |

| 下振れシナリオ | TOPIX | 2,700 | 2,750 | 2,850 | 2,900 | 3,000 |

| 日経平均株価 | 38,000 | 38,500 | 39,500 | 40,500 | 41,000 | |

| 従来のメインシナリオ | TOPIX | 3,000 | 3,100 | 3,150 | 3,250 | - |

| 日経平均株価 | 42,000 | 43,500 | 44,500 | 45,500 | - |

(出所)野村證券市場戦略リサーチ部作成

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。