2025.10.09 NEW

ドル円見通しを円安方向に修正 目先は高市政権の円安許容度を試す展開か 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

自民党総裁選で高市早苗氏が勝利したことを受け、外国為替市場では、高市政権下で財政・金融政策がより拡張的になるとの見方から、円安・ドル高が進んでいます。野村證券チーフ為替ストラテジスト、後藤祐二朗は2025年末から2026年にかけてのドル円相場の見通しを全般的に円安方向へ修正しつつも、「円安圧力は次第に鎮静化する」と指摘し、2026年に向けた緩やかな円高・ドル安シナリオを維持しています。詳しくは以下で解説します。

高市氏の自民党総裁選勝利で円安圧力が再燃

高市氏の勝利は市場にとって大きなサプライズでしたが、初動の株高・債券利回りのツイストスティープ化(期間の短い年限で低下し、期間の長い年限で上昇)・円安という反応は、概ね想定の範囲内でした。高市政権下では財政・金融政策がより拡張的になるとの見方が、長期・超長期債の売り圧力や日本銀行の利上げ遅延への期待を通じて、円安圧力を強めているとみられます。総裁選前は日銀の2025年10月利上げ観測が強まり、いったん円が買い戻されていた反動もあり、高市氏勝利を受けた円売りに勢いがつきやすかったといえます。

高市政権となる場合でも物価高対策が焦点となる中、日銀は2026年1月までに追加利上げを実施する見通しです。FRB(米連邦準備制度理事会)の利下げが続くなか、ドル円相場の150円超での上値余地や滞空時間は限定的とみますが、当面は高市政権下での政策スタンスの変化の可能性を見極める必要があります。2025年7月以降は米日金利差とドル円相場の乖離が目立っていますが、短期的には円を買いにくい地合いが続く可能性が高まりました。

2025年末および2026年に向けてドル円相場の見通しを全般的に円安方向へ修正します。2025年末のドル円見通しは150円(従来140円)とし、2026年末見通しも140円(従来135円)に引き上げます。ユーロ円は180円を試す可能性を視野に入れる必要があります。

| 2025年 12月 | 2026年 3月 | 2026年 6月 | 2026年 9月 | 2026年 12月 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | ||

| 円 | (USD/JPY) | 140 | 150 | 137.5 | 147.5 | 135 | 145 | 135 | 140 | 135 | 140 |

| ユーロ | (EUR/JPY) | 168 | 180 | 165 | 177 | 162 | 174 | 162 | 168 | 162 | 168 |

(注)予測変更は10月8日時点。

(出所)ブルームバーグ、野村證券市場戦略リサーチ部

目先は高市政権の円安許容度を試す展開に

当面の注目点は、今後発足が見込まれる高市政権の政策スタンスです。足元では、海外投資家を中心に高市政権の円安許容度を試す展開となっている感があり、直近の焦点は1)財務相人事と連立交渉、2)日銀の対応、3)為替介入姿勢、の3点です。

党執行部人事からは麻生派の影響力の大きさが示唆され、消費税減税など過度に緩和的な財政運営にはなりにくいとの見方が広がっています。一方で、市場は情報が乏しい財務相人事に注目しています。旧安倍派からの起用となれば、緩和的な財政・金融政策への期待が高まる一方、麻生派や茂木派などからの起用となれば、財政懸念の後退につながり得ます。連立交渉では、参院選に向けて消費税減税を主張していた国民民主党との連立に向かう可能性があり、同党が財務相ポストを得る場合には、海外投資家による日本国債売りとそれに伴う円安を警戒する必要性が高まります。

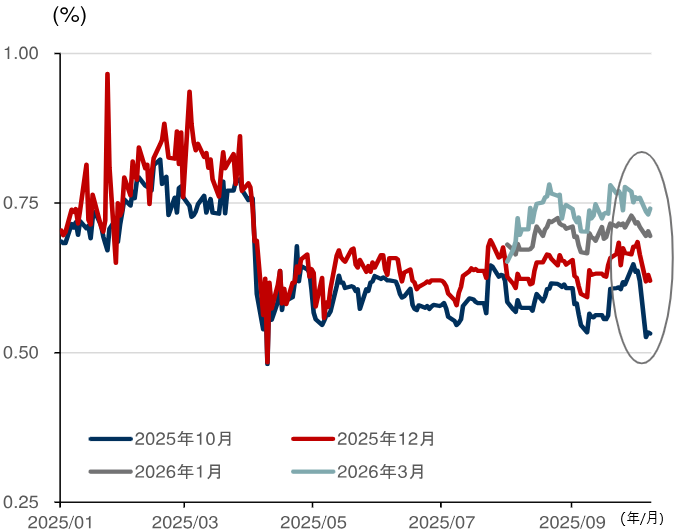

高市政権の発足が日銀の利上げ時期を遅らせるかどうかも焦点です。高市氏は総裁就任後の記者会見で、金融政策の責任は政府にあり、政府と日銀が足並みをそろえる重要性を強調しました。直近では金融政策運営への具体的な言及はなく、日銀批判もしていませんが、少なくとも10月利上げのハードルは上がった印象です。

(注)OIS(オーバーナイト・インデックス・スワップ)市場における織り込み。

(出所)ブルームバーグ、野村證券市場戦略リサーチ部

もっとも、高市氏のブレーンの一人とされる本田悦朗元内閣官房参与は、10月6日のブルームバーグのインタビューで、10月利上げは日程面から「さすがに難しい」としつつ、政策金利を0.75%程度まで引き上げても問題は生じないと述べ、円安が「150円を超えたら、やや行き過ぎ」と指摘しました。高市氏はコストプッシュ型ではなくディマンドプル型でのデフレ脱却を志向していますが、円安は個人消費および需要を抑制し得ます。日銀の植田和男総裁は10月3日の講演で、3つの点検ポイントの一つとして食料品価格の動向を挙げ、「食料品価格上昇の長期化が家計のコンフィデンス悪化につながれば、その分、個人消費が下押しされ、物価上昇率を押し下げる可能性がある」と言及しました。円安による輸入物価の上昇再燃も同様のリスクをはらむと考えられます。物価高対策が焦点となるなか、円安の行き過ぎを回避するための緩やかな利上げは、政権からも許容される可能性が高いですが、今後の政権および日銀からの情報発信を見極める必要があります。

円安の進展を受け、10月7日には加藤勝信財務相が、市場に不測の影響を与えるおそれがあるとして為替動向に関する具体的なコメントを控える一方、為替市場における過度な変動や無秩序な動きを「しっかり見極めていく」と述べました。初期段階の口先介入といえ、円安が一段と進むなか、発言の強度が増すか注目されます。

10月中は円安オーバーシュートのリスク

自公連立の不調が報じられ、臨時国会召集日は10月15日から遅れる公算が高まっています。米政府閉鎖により米経済指標の公表も限定され、今週は日銀幹部の発言機会も予定されていません。来週に向けて連立交渉や財務相人事をめぐる思惑が円相場を左右しやすい展開が続く見通しです。当局の口先介入の強度が高まらなければ、当面はじりじりと円安の許容ラインを試す展開となり得ます。

円安が消費者心理に与える悪影響を踏まえると、155円に近づくにつれ日銀の利上げ機運が再び高まりそうですが、目先は155円を意識した円安のオーバーシュート(行き過ぎ)に警戒が必要と判断します。特に10月中は一段の円安リスクを織り込んでおく必要があります。

2026年に向けた緩やかな円高ドル安シナリオは維持

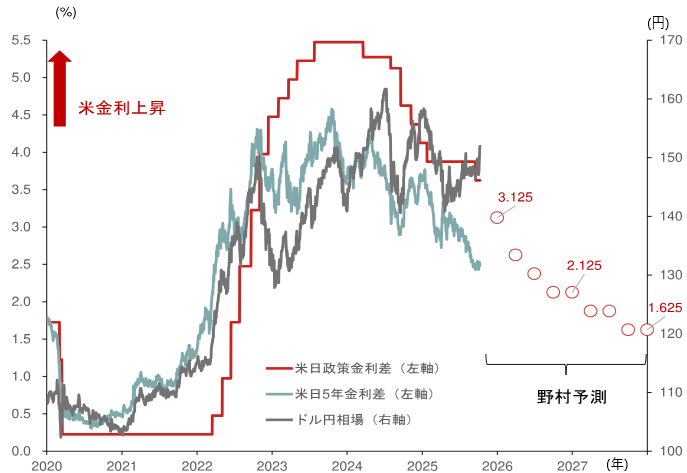

10月28日にはトランプ大統領と新首相の会談の可能性が報じられており、過度な円安は日米ともに望まない公算が大きいです。ベッセント財務長官から日銀のビハインド・ザ・カーブ(政策が後手に回る)を指摘する発言もあるなか、日銀の利上げシナリオが頓挫する可能性は低く、遅くとも2026年1月までに追加利上げとなる公算が大きいでしょう。これは2026年に向けた円相場の下支えになります。拡張的な財政政策への懸念が払拭され、日銀の利上げ継続が確認されれば、米日金利差の縮小と金利差へのキャッチアップが円高圧力として働くと予想します。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

米国側では政府閉鎖で経済の実態が見えにくくなっていますが、特に労働市場の減速感が強まっているとみられ、FRBは2026年9月には政策金利を3.00%以下まで引き下げる見込みです。市場ではFRBによる10月の0.25%ポイントの利下げを9割以上織り込んでいます。インフレ警戒から0.50%ポイント利下げへのハードルは高いとみられるなか、追加的な悪材料が出れば市場心理は悪化しやすく、より大幅な利下げを催促する相場になりやすいでしょう。円キャリー取引(低金利の円を売ってドルなどの高金利通貨を買い持ちにする戦略)による円売り圧力のピークアウトは鮮明となり、円安圧力は次第に鎮静化すると見込みます。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。