2025.10.10 NEW

データで見る「貯蓄から投資」の流れ 家計の資金動向から投資行動の変化を解説 野村證券・美和卓

撮影/タナカヨシトモ(人物)

近年、「貯蓄から投資へ」の流れが加速しています。新NISA(少額投資非課税制度)などの税制優遇制度の認知度が高まったことで、個人の証券投資を後押ししていることは想像しやすいですが、実際、現役世代の投資行動やマインドにはどのような変化が表れているのでしょうか。マクロ経済統計から、野村證券金融経済研究所エグゼクティブ・エコノミストの美和卓が解説します。

若年層は保険よりも投資を優先する傾向に

- 政府は「資産運用立国実現プラン」を掲げ、個人の資産形成を支援してきました。金融庁によると、NISA口座数は2696万口座(2025年6月末時点)に上り、国民の約4人に1人がNISA口座を保有しています。現役世代の投資行動やマインドに変化は出てきているでしょうか。

-

マクロ経済統計で日本の家計全体の資産動向を分析すると、年率15兆円程度の余剰資金が生まれており、そのうち約10兆円が投資信託に資金が向かっています(日本銀行「資金循環統計」25年4-6月期までの四半期累積値)。詳しく世代ごとの投資行動を見ていきましょう。

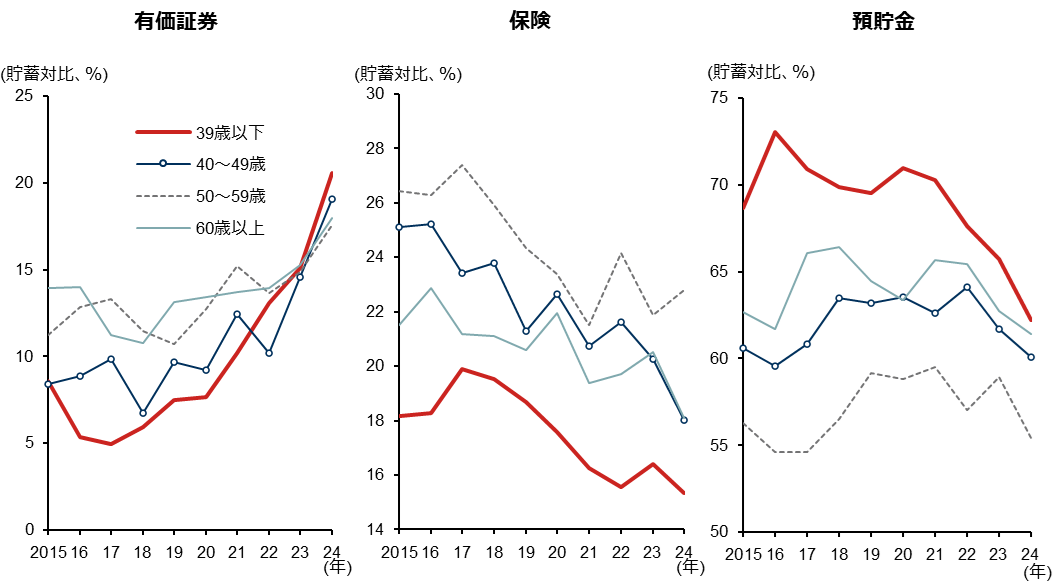

下のグラフは貯蓄総額対比でみた有価証券、保険、預貯金の保有比率を年齢別にそれぞれまとめたものです。どの年齢層でも貯蓄総額に対して有価証券の保有額比率は高まっている傾向にあります。2018年に開始されたつみたてNISA(少額投資非課税制度)、2024年に拡充された新NISA(少額投資非課税制度)など、制度的な後押しが有価証券保有額の比率上昇につながっていると言えるでしょう。有価証券投資が占める割合が増える一方で、保険や預貯金の割合は減少傾向にあります。

(注)集計対象は二人以上の勤労者世帯。貯蓄は、預貯金、有価証券、保険(払込総額)、金融機関外貯蓄(共済組合等)の合計。直近2024年は1~9月の値。

(出所)総務省資料、日本銀行「金融システムレポート(2025年4月号)」より野村證券投資情報部作成

-

特に有価証券の伸びが大きいのが、若年層を中心とした「39歳以下」です。貯蓄対比で2割を占めており、最新値では他の年代すべてを上回りました。この背景にはNISA制度や積立投資の普及などが当然あるでしょうが、賃上げも要因になっていると思います。若年層の所得の成長率は人手不足の影響で上の世代より高いため、所得の増加分をリスク資産への投資に振り向けていると考えられます。

39歳以下の層では、有価証券の保有比率の伸びが大きいだけでなく、その比率が保険(約15%)を他の年代に比べて大きく上回っている点も特徴的です。若い年代になるほどダブルインカムの共働き世帯の増加傾向が目立っており、専業主婦世帯に比べると夫婦どちらかの収入が途絶えても、もう一方の収入でカバーすることができます。そのため、主たる所得者のアクシデントに保険で備えるよりも、有価証券投資を優先する傾向があるのではないかと見ています。

円安で有価証券に資金が流入している可能性も

- NISAや賃上げ以外の要因で個人が余剰資金を投資に回している背景として、考えられるものはあるでしょうか。

-

その他の要因として、個人は円安を意識して資金を移動している可能性があります。特に2024年7月に一時1ドル=160円まで下落したことは投資家の心理的なインパクトが大きかったと推測しています。

振り返ると、日本銀行によるマイナス金利政策により、ほとんど預金に金利がつかなかった世界でも、家計の預金志向は強く、流動性の高い預金に資金が積みあがっていました。しかし、円安進行で相対的に円資産の価値が低下するなかで、あまり高いリターンが期待できない預金に資金を置いておくよりも、有価証券に資金をシフトする動きが進んでいるのではないかと思います。

今後、1ドル=130円台を試すような局面があれば、流れが少し変わるかもしれませんが、個人の中には円建ての現預金だけで資産を保有しているのはリスクが高いと気づいているのではないかと想像します。

- 今後も家計の余剰資金が有価証券投資に向かう流れは継続するでしょうか。今後の見通しについて教えてください。

-

個人の間で積立投資はかなり浸透してきています。家計の余剰資金のうち、投資信託に向かっている資金の流れ(年率10兆円程度)がさらに右肩上がりに拡大していくかというと、円高で頭打ちになる可能性はあるかもしれませんが、目立って減少するとも考えにくいです。積立投資による資金流入がベースとなって、10兆円規模の資金流入を継続して生み出し、マーケットの変動に関わらず、根雪のように残るのではないかと予想しています。

- 野村證券 金融経済研究所 エグゼクティブ・エコノミスト

美和 卓 - 1990年野村総合研究所入社。東京大学大学院法学政治学研究科修士課程修了。2004年野村證券に転籍。2024年4月より現職。国内・海外のプロの投資家に対して、日本と世界の経済に関する分析、見通しを提供する一方、一般向けに経済、金融の仕組みを分かりやすく解説。著書に『金利「超」入門』(日本経済新聞出版社)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。