Procedure

特定口座

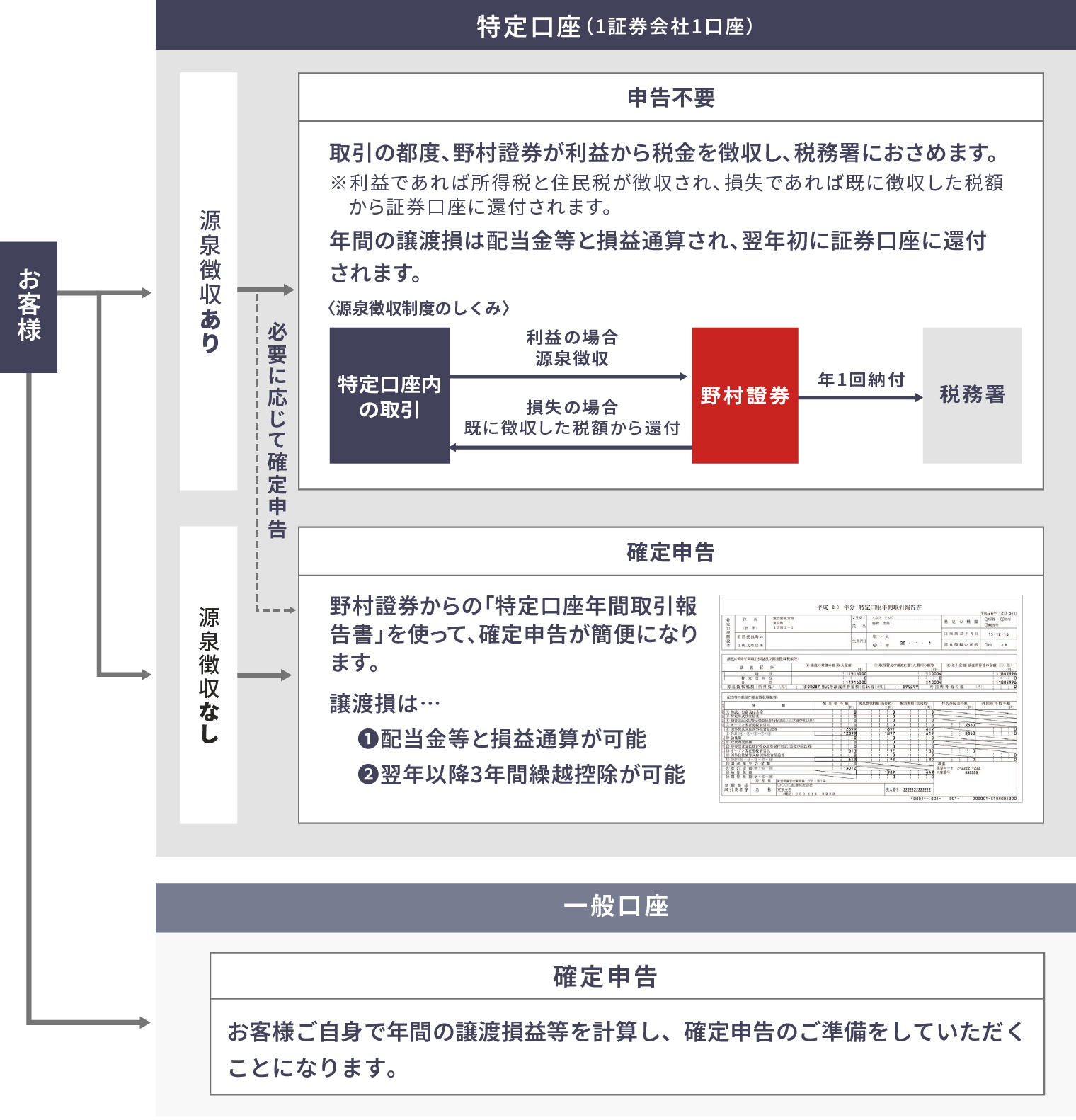

「特定口座」で、納税手続きを簡便に!

- ●特定口座内の売買内容の記録や損益の計算を野村證券がお客様に代わって行います。

- ●「源泉徴収あり」を選択すると、確定申告は原則不要です。

- 譲渡損の繰越控除を利用する場合、また他の口座との損益通算をする場合は、確定申告が必要です。

- ●「源泉徴収あり」を選択すると、年間の譲渡損(償還損含む)と配当金等が特定口座(源泉徴収あり)内で損益通算されます。

- 国内上場株式等の配当金等を特定口座で受入れるためには、株式数比例配分方式を選択していただく必要があります。

「特定口座」とは ~特定口座の仕組み~

特定口座内のお取引について、野村證券がお客様に代わって上場株式等の譲渡損益や配当金等を計算し、税額を算出して「特定口座年間取引報告書」を作成する仕組みです。

- 源泉徴収ありの場合

- 野村證券が納税手続きを行いますので、確定申告は原則不要※です。

- 源泉徴収なしの場合

- 「特定口座年間取引報告書」を利用して簡便に確定申告を行えます。

- 譲渡損の繰越控除を利用する場合、また他の口座との損益通算をする場合は、確定申告が必要です。

特定口座での管理が可能な商品

特定口座では、以下の商品の譲渡損益等が管理できます。

また「源泉徴収あり」の場合は、配当金、利子および分配金もあわせて管理できます。

- 国内上場株式等の配当金等を特定口座で受入れるためには、株式数比例配分方式を選択していただく必要があります。

- ■上場株式等

- 上場株式、上場新株予約権

- 上場新株予約権付社債

- 上場優先出資証券

- 店頭売買登録銘柄株式、店頭管理銘柄株式

- 上場ETF、上場ETN、上場REIT(不動産投資信託)、上場インフラファンド

- 日銀出資証券

- 外国市場で売買される株式・新株予約権・新株予約権付社債

- 特定投資法人の投資口

- ■公募株式投信

- ■公社債(国債、地方債、外国国債、外国地方債、公募公社債 等)

- ■公募公社債投信(野村MRF、ノムラ外貨MMF、公社債投信 等)

野村證券の特定口座でのお取り扱いについて

- 特定口座は、1つの証券会社で1口座のみ開設することができます。野村證券に複数の口座をお持ちの場合、そのうち1口座のみでのお取り扱いとなりますのでご注意ください。ただし、本・支店と野村ネット&コールとの包括特定口座をご利用のお客様は、包括特定口座を1口座として取り扱います。

- 特定口座での損益計算や税額計算の基準日は受渡日となります。したがって、1年のお取引は、年初第1営業日が受渡日となるお取引から、年末の最終営業日が受渡日となるお取引までとなります。(約定日を基準とした計算は行いません。)

- 特定口座開設後、特定口座内でのお取引については、取得費や売却金額の計算に当たって、原則として手数料等を含めた精算金額を使用いたします。

- 特定口座を通じて同一銘柄を2回以上購入した場合には、総平均法に準ずる方法(※)により、取得価格を計算します。なお、特定口座外で同一銘柄を購入した場合は、それぞれ別の銘柄として取り扱うことになっています。

- 総平均法に準ずる方法とは、売却の都度、その売却した銘柄にかかわる取得価額の平均額を計算する方法です。

- 特定口座での損益計算に当たっては、同日に同一銘柄の売りと買いがあった場合、実際の「売り」「買い」の順番に関わらず、上場株式等と外国公募株式投信、公社債については「買い」が先、「売り」が後に、国内公募株式投信と公募公社債投信については「売り」が先、「買い」が後に、行われたものとみなして、損益計算を行います。

- 特定口座へ組入れる上場株式等の中に、同一銘柄で、株式累積投資、その他単元株等、もしくは公募株式投信のうち一般口と継投口をお預けいただいている場合の取得費は、それぞれ別々に計算を行い、独立した管理となります。(実質的に別銘柄扱いとなります。)

- 特定口座に組入れる外国証券の取得費は、約定日の当社規定の為替レート(TTS)にて円貨に換算して計算いたします。

- 商品のお買付けや出金等に伴い特定口座内で野村MRFが自動解約されると、譲渡の対価・取得費等にそれぞれ野村MRF(1口1円)を含めて計算します。

- 確定申告した場合は、家族の配偶者控除・扶養控除等の適用の可否や、国民健康保険料の計算、医療費負担(窓口負担)の割合等に影響が出るケースがあります。

- 「源泉徴収あり」をご選択いただいた場合、当社を通じて交付される上場株式等の配当金等は特定口座に受入れられ、上場株式等の譲渡損がある場合には特定口座にて損益通算いたします。(法令等により受入れられないもの等を除きます。)

当社では、配当金等を特定口座へ受入れない取り扱いとすることはできませんので、あらかじめご了承ください。 - 大口株主(上場会社の発行済株式総数の3%以上を有する個人株主および株主本人に加え同族会社の保有分も含めて3%以上を有する個人株主)に該当する銘柄の配当等は、総合課税の対象となるため、「源泉徴収あり」をご選択いただいた場合であっても、特定口座に受入れることはできず、確定申告が必要となります。なお、株主本人に加え同族会社の保有分も含めて3%以上を有する個人株主に該当する場合は、お取引店までお申出ください。当社で大口株主に該当すると把握できなかった場合、配当金等を特定口座へ受入れないとする取り扱いとすることはできません。また、特定口座年間取引報告書の再作成等をお断りする場合がありますので、あらかじめご了承ください。

- 当社は、税法上の規定に基づき、特定口座における譲渡損益および源泉徴収税額の計算等並びに年間取引報告書の作成等を適正に行う義務があります。そのため、特定口座制度の趣旨を逸脱していると当社が認めた場合には特定口座への組入れをお断りすることがあります。

- 特定口座にお預けいただいている上場株式等を特定口座から払出す場合には、払出し事由を確認させていただくことがあります。

- 特定口座の取得費等は、オンラインサービス、または定期的に送付または電子交付されております取引残高報告書等にてご確認ください。

- 特定口座への組入れおよび特定口座でのお取引の管理については、上記に記載のない事項については、法令等に従います。法令等に定めのない事項については、当社所定のルールに従い、対応いたします。なお、法令等は今後も変更される可能性があります。

当画面に記載の内容は、2023年10月1日現在の情報に基づいて野村證券が作成しております。今後、変更される可能性がありますので、ご留意ください。