2022.06.23 NEW

【基礎】経済を語れるようになる? 金利と景気の関係をイチから解説

「金利」と聞くと、銀行の預金金利や住宅ローン金利を思い浮かべることが多いのではないだろうか。一方、ニュースなどでよく耳にする「政策金利」の利上げ・利下げが私たちの暮らしにどのような影響を及ぼすかを正しく説明できるだろうか?

今回は、「金利と景気の関係性」や「中央銀行が利上げ・利下げをする目的と影響」、「将来の景気を見通す方法」をイチから解説する。

金利と景気は密接に関わっている

金利とは、お金を貸し借りするときにかかる“費用”のことで、資金の需要と供給によって変動する。景気とは、経済活動の“状況”を指す。

| 金利 | お金を一定期間貸し借りするときにかかる費用のこと。資金の需要と供給のバランスによって変動する。 |

|---|---|

| 景気 | 売買・取引など、経済活動の状況のこと。経済活動が活発な状態を「好景気」、停滞している状態を「不景気」などという。 |

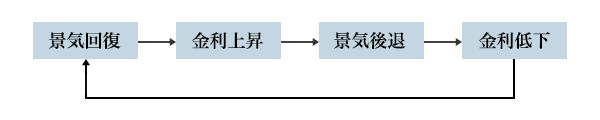

金利は景気と密接に関わっている。一般的に、景気が良くなると人々の収入は増加し、消費や投資が活発になる。そこで企業は、より多くのモノやサービスを売るために設備投資を積極的に行い、その結果、お金に対する需要が高まり金利は上昇していく。

ところが、ある程度まで金利が上昇してくると、人々は預貯金にお金を回すようになり、モノやサービスへの購買意欲が減退するためモノが売れにくくなる。その結果、企業の売上が減少し、設備投資や従業員の給料を抑えるようになり、個人消費も手控えられてくる。こうして景気が後退しはじめると、お金に対する需要が減り金利は下がっていく。

このように、景気循環によるお金の需給バランスにあわせ、金利は上昇と下降を繰り返していく(図1)。

必ずこのように動くわけではなく、あくまで概念図です。

中央銀行は「利上げ」「利下げ」で景気のバランスを図る

ニュースなどでよく耳にする「政策金利」とは、中央銀行が設定する短期金利(注)のこと。政策金利を引き上げることを「利上げ」、引き下げることを「利下げ」といい、中央銀行の金融政策の1つ。

利上げの主な目的は過熱した景気を抑えること、利下げの主な目的は停滞した景気を浮揚させること。つまり、利上げ・利下げは、経済を安定化することが目的だ。

(注)短期金利とは、お金を貸し出す取引の期間が、1年以内の場合に適用する金利のこと。中央銀行が金融政策に基づいて、短期金利の上げ下げを行っているため「政策金利」とも呼ばれる。対して、取引の期間が1年以上の金利を長期金利という。長期金利は需要と供給によって決まり、「10年物国債」の利回りが目安になる。

日本の中央銀行である日本銀行(以下、日銀)は、金融政策を決める「金融政策決定会合」を年8回開催し、金融市場の調節方針や、国債の買い入れをはじめとした金融政策手段などを決める。バブル崩壊後、ここ20年余りの政策金利は「ゼロ金利政策」と呼ばれるように、0%近辺に誘導されており、2016年1月にはデフレ脱却を目標にマイナス金利政策が導入された。

マイナス金利政策では、民間の金融機関が中央銀行に預ける当座預金の一部に対し、金利をマイナスに設定する。金融機関は中央銀行に余分なお金を預けると、金利を支払わなければならなくなるため、中央銀行に預けるよりも、積極的に個人や企業に融資した方がいいと考えるようになる。結果的に今まで中央銀行に預けられていたお金が市中に出回るようになり、景気を刺激する効果が狙える。

利上げ・利下げで私たちの生活に起こる影響

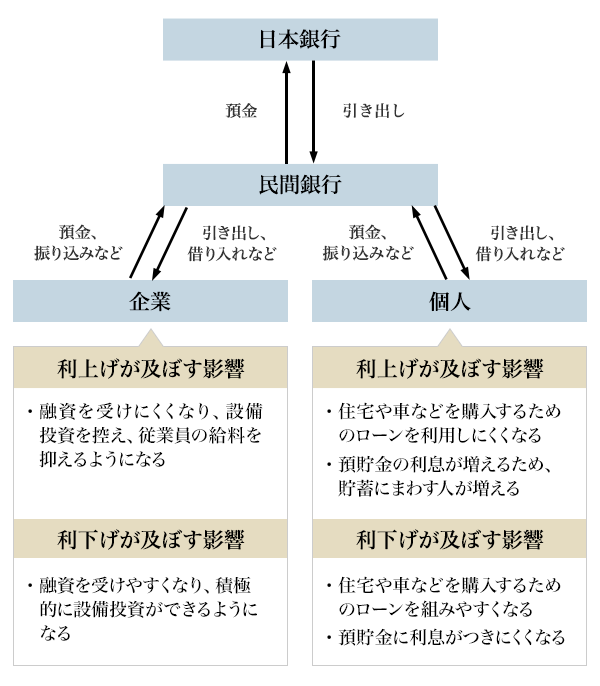

利上げ・利下げは私たちの暮らしにもさまざまな影響をもたらす。世の中のお金は、図2のように流れており、政策金利の変動によって、金融機関が個人や企業に設定する金利も変動する。

この数年、日本ではマイナス金利政策の影響により、図2で記載した以外にも紙の通帳発行や硬貨入金時の手数料など、今まで民間の銀行が無料で提供していたサービスが有料化する動きが出てきている。金融機関は、借りたお金の金利よりも高い金利で貸し出した場合に得る、利益(利ざや)を収入源のひとつにしている。銀行の場合、貸出金利が預金金利よりも高かった分の差額が利益になるが、長期にわたる政策金利の引下げの影響で利益が薄くなっているのだ。

将来の景気を見通す方法は?

では、具体的に金利情勢から将来の景気をどのように予想すればよいだろうか。

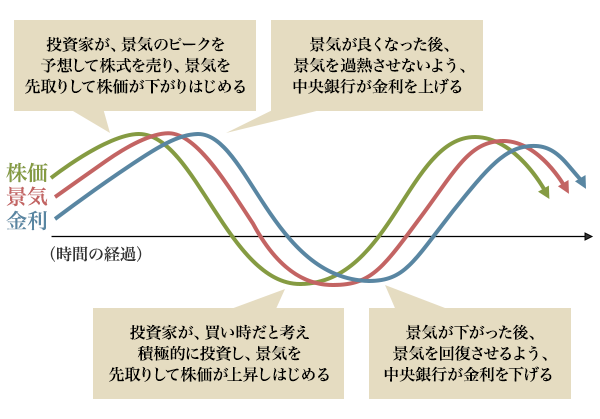

将来の景気を見通すためには、短期金利と長期金利との差をみることがひとつの手だ。短期金利は先述の通り、中央銀行がコントロールしているが、長期金利は一般的に市場の予想や期待が反映されている。たとえば短期金利が1%、10年国債の利率(長期金利)が5%だとすると、その国の経済は今後も一定の成長を期待されていることになる。

また、金利が上昇傾向にあるときは、預貯金や債券の魅力が高まって株式が売られ、反対に金利が低下傾向にあるときは、預貯金や債券の魅力が低下して株式が買われる傾向がある。その様子を示したのが図3で、投資家は将来の予想を立てて投資の判断をする必要があるため、株価は景気の動向を先取りして動く傾向がある。投資の判断をするために少し手前で景気を見通すには、景気に先行して動く性質がある株式市場の動向を参考にするといいだろう。

必ずこのように動くわけではなく、あくまで概念図です。

金利と景気の関係を理解すれば、経済の動向や自身の仕事への影響を予測できるかもしれない。しかし、実際の金利と景気の動きは、さまざまな要素が複雑に関係している。それを理解するには、日々の経済状況を確認することが大切だ。

野村證券の投資情報アプリ「FINTOS!(フィントス!)」では、主要株価指数など最新のマーケット情報をいつでも簡単に確認できるため、将来の景気を見通す一助になるだろう。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。