2023.08.25 NEW

セキュリティ・トークンはどんな投資体験を生み出すか - 神本侑季×佐々木俊典対談

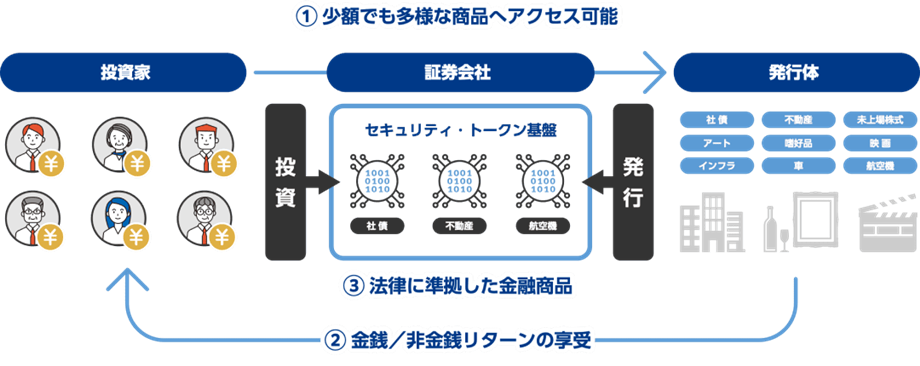

「セキュリティ・トークン」はブロックチェーン技術によって株式や債券などの有価証券をデジタル化したものであり、デジタル証券とも呼ばれています。日本国内においては、2020年5月施行の改正金融商品取引法によって法令に準拠した取り扱いが可能になり、不動産や債券を裏付け資産としたものから市場が広がりつつあります。

新しい金融商品として注目されているセキュリティ・トークンにはどんな魅力や可能性があるのでしょうか。世界最大のWeb3・デジタル資産報道メディア「CoinDesk」の公式日本版や、イベントやカンファレンスなどのコミュニティ活動を行う「btokyo」を運営するN.Avenueの神本侑季代表取締役社長CEOと、セキュリティ・トークンを取り扱う共有基盤「ibet for Fin」を主導するBOOSTRYの佐々木俊典代表取締役社長CEOに、メディアと事業者の立場から話を聞きました。

デジタル化とともに魅力作りが進んでいる

- セキュリティ・トークンの魅力は何だと考えていますか。

-

佐々木:ブロックチェーン技術そのものの特長ではありますが、まず、発行者と投資家、投資家と投資家が直接つながるという点が挙げられます。また、セキュリティ・トークンの魅力としてよく、従来では個人投資家には投資機会が限られていた金融商品に対しても少額投資が可能になったことが挙げられています。ですがこれは、ブロックチェーン技術によって実現されたことというよりは、デジタル化が進んだ恩恵だと言えるでしょう。セキュリティ・トークンは今、デジタル化によって何がより便利になるかを追求している状況です。

BOOSTRYが関わったセキュリティ・トークンの例を挙げると、日本取引所グループが発行したグリーン・デジタル・トラック・ボンド(デジタル環境債)はCO2削減量がリアルタイムで可視化でき、そのデータをブロックチェーンに記録した上で、将来的には金融商品の商品性(金利など)がデータによって変動するようなシステムも併せて開発されました。また、みずほ証券等が発行した不動産セキュリティ・トークンは、書面でのやり取りが多い不動産私募ファンドにかかる業務をデジタル化することで、発行体側だけでなく投資家にとっても購入時の契約や期中の確認などが容易になるというメリットがありました。

神本:確かに、既存の金融商品の中にも1万円単位で購入できるものはありますよね。少額投資はデジタル化全体の流れの中で実現していることではありますが、セキュリティ・トークンによって今までなかったような金融商品を小口で購入できるようになった、というのは間違いないと思います。

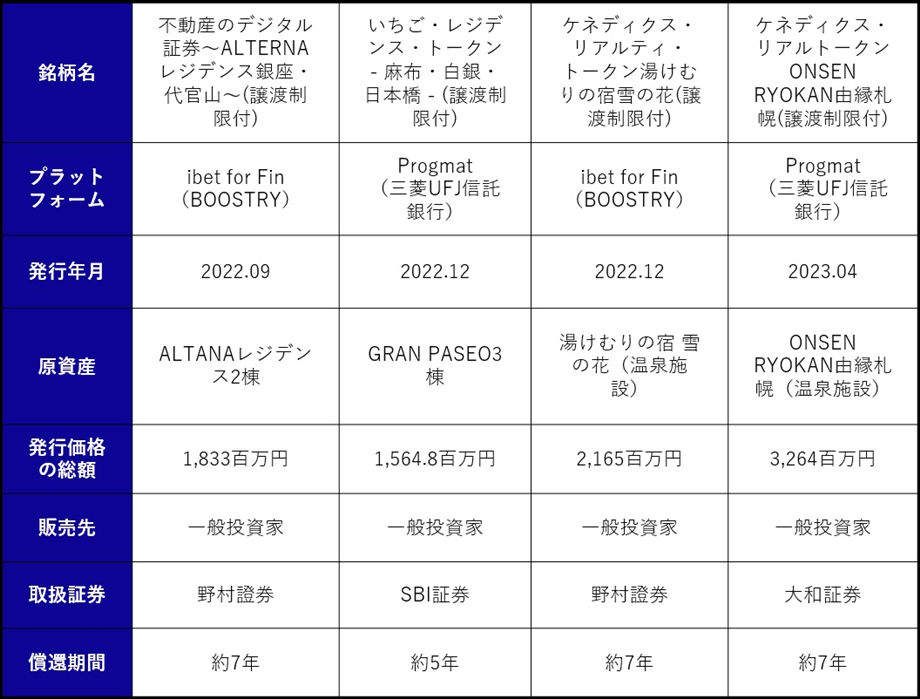

また、セキュリティ・トークンには従来の株式や債券と同様に配当や利子があるだけでなく、ユーティリティ・トークン(特定のサービスやコミュニティに対して利用できるトークン)などの優待を設定することもできます。例えば、ケネディクス等が発行した新潟・越後湯沢の温泉旅館「湯けむりの宿 雪の花」の不動産セキュリティ・トークンでは、購入者にその温泉旅館内で使える利用券が付与され、投資家が実際にその温泉旅館を体験する楽しさもありました。

裏付け資産があり、投資を楽しむという要素もある

- 既存の金融商品だけを見ても様々な商品がある中で、セキュリティ・トークンはどのような金融商品だと捉えられると思いますか。

-

佐々木:一般的に、資産形成期に長期運用を見据えた投資信託に積立投資するのは投資の王道だと言えるでしょう。ただ、投資信託は長期運用が多いゆえに、投資としての面白さは比較的薄くなると感じる方もいると思います。一方で、セキュリティ・トークンは設計次第ではファンマーケティングの要素がある商品も発行できるでしょうし、自分が応援したい、優待が自分の感性に合っているものを選ぶという発想もできるのではないでしょうか。

神本:セキュリティ・トークンは面白くてちょっと気分が高揚するけど、投資であるため、リスクもあるものだと思います。デジタル資産としてひとまとめにすると、セキュリティ・トークンの他にもNFT(非代替性トークン)やビットコインなどの暗号資産も当てはまりますが、慣れていないとまったく裏付け資産がないものには不安を感じますよね。現状は開示規制が厳しく、伝統的な金融商品を扱う証券会社などが取り扱っているという意味でも、セキュリティ・トークンは暗号資産などに比べて安心感があります。

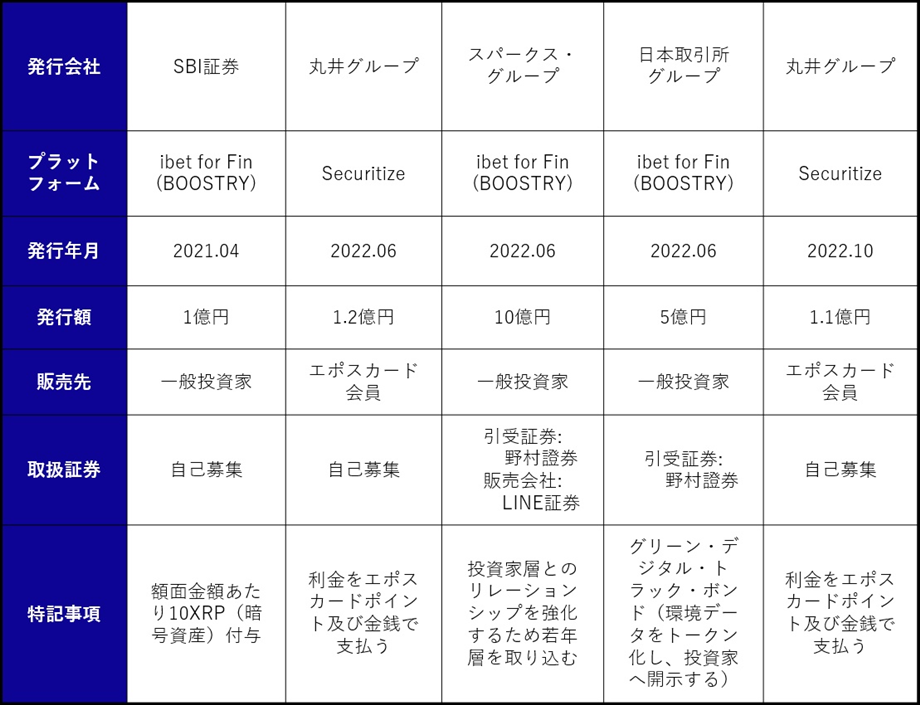

社債を裏付け資産としたセキュリティ・トークンの発行事例(PF=プラットフォーム、出典:日本STO協会「セキュリティトークンに関する現状等について」(2023年6月)より野村ホールディングス作成)

社債を裏付け資産としたセキュリティ・トークンの発行事例(PF=プラットフォーム、出典:日本STO協会「セキュリティトークンに関する現状等について」(2023年6月)より野村ホールディングス作成)

-

佐々木:もう一つ、セキュリティ・トークンはこれまで資本市場でできなかった部分を補うのにいいと思っています。その分、リスクの取り方という意味で、投資家に対してよりシビアな説明が必要になります。

例えば、不動産セキュリティ・トークンはよく、上場REIT(リート)と比較されることがあります。上場REITには建設された不動産の中で、トラックレコード(過去の実績や運用の履歴など)がしっかりした不動産が組み込まれており、しばらく保有した後に建て替えなどをせずに不動産を売却します。つまり、最初の開発や建て替えの資金は基本的に資本市場ではカバーできていません。そこをカバーできるファンドを不動産セキュリティ・トークンで作れば、発行体側にとってバリューがあるものになるでしょう。もちろん投資リスクはあります。建て替えた後に本当に入居者が入るのか、そもそも建設がうまくいく保証もありません。そこは投資家にどのようにリスク説明をするのか、対象投資家をどのように設計するのかという難しさがあります。

不動産を裏付け資産としたセキュリティ・トークンの発行事例(PF=プラットフォーム、出典:日本STO協会「セキュリティトークンに関する現状等について」(2023年6月)より野村ホールディングス作成)

不動産を裏付け資産としたセキュリティ・トークンの発行事例(PF=プラットフォーム、出典:日本STO協会「セキュリティトークンに関する現状等について」(2023年6月)より野村ホールディングス作成)

セキュリティ・トークンは日本市場の方がチャンス?

- 海外で興味深いと思ったセキュリティ・トークンの発行事例はありますか。

-

神本:海外でセキュリティ・トークンはRWA(リアルワールドアセット)と呼ばれています。日本人は「セキュリティ」という言葉から金融商品をイメージしづらいでしょうし、RWAという呼び方も私はありだと思っています。ただ、香港やスイスなどで額の大きいデジタル債券が発行されたという例こそありますが、RWAで新規性の高い面白い取り組みが進んでいるということはあまりないように感じています。セキュリティ・トークンとして日本の方が独自に発展しており、政府からの発信も含めて熱量は高く、海外市場に比べて日本市場の方が新しいものが生まれる機運が高まっているように感じています。

佐々木:振り返ってみると、暗号資産も日本の個人投資家が早いタイミングで投資をしていたように、日本だと個人が投資に参加するマーケットに関して、海外とは少し傾向が違います。海外では投資家全般というよりは機関投資家みたいなプロ目線で投資をどうするかという議論がされがちで、一定以上の資産を持っている方々はプロにお金を預けて運用するという傾向があると思います。個人の意思決定でチャレンジングな投資ができ、もっとバリエーションが増えていけば、セキュリティ・トークンは日本市場の方がチャンスと言えるかもしれません。実際、日本のセキュリティ・トークンの事例に興味を持っている海外資本のIT企業もあるぐらいです。

神本:例えばアメリカでは今、暗号資産は有価証券にあたるのではないかという議論があり、暗号資産に関して大きく揺れ動いています。2022年11月に世界最大手の暗号資産取引所の一つだったFTXが経営破綻した影響は今もあり、暗号資産市場自体が不安視されています。暗号資産に比べて裏付け資産があるRWAをアピールすることもできるとは思いますが、いまいち盛り上がりがなく、しっかり商品設計をしていこうという熱量が高まるのか疑問を感じています。

佐々木:パブリックブロックチェーンを使うとどうしても暗号資産が絡んでしまうので、ネックになりやすいですよね。BOOSTRYは暗号資産でよく使われているパブリックブロックチェーンとは異なり、セキュリティ・トークンを取り扱う共有基盤にコンソーシアム型のブロックチェーンを積極的に活用しているため、暗号資産と切り離した中でセキュリティ・トークンを取扱えるのがポイントだと思います。

- BOOSTRYが開発を主導したセキュリティ・トークンの基盤「ibet for Fin」の運営体「ibet for Finコンソーシアム」は、BOOSTRYを含んだ全16社によって共同運営されています。このコンソーシアムメンバーはセキュリティ・トークン基盤を共有財産として利用でき、かつ、各社が独自開発した仕組みを自由に追加して利用することもできます。セキュリティ・トークンの事例が増えていくことを踏まえ、ibet for Finコンソーシアムとして今後、どのような展開を構想していますか。

-

佐々木:ibet for Finコンソーシアムについて話す際、「BOOSTRYはセキュリティ・トークンのプラットフォーマーではない」ということを強調しています。前述の通り、ブロックチェーン技術は発行者と投資家、投資家と投資家が直接つながるような、そこに固有の仲介者がいないような取引が理想です。プラットフォーマーのような特定のサービス提供会社の利用が必須となるのは、ブロックチェーンを使う意義を棄損します。とは言え、法律や社会通念上の理由で、投資者の責任と割り切って完全に仲介者を排除することは現実的ではありません。

BOOSTRYとしては、既存の有価証券における取引所や証券保管振替機構(ほふり)のような機能をブロックチェーン上でコンソーシアムの共有財産とし、BOOSTRYが独占したり、提供先を制限したりできないようにしています。言ってしまえば、BOOSTRYを使わなくてもサービスを受けられるようになっています。今のコンソーシアムは金融機関だけで構成されていますが、そこにIT企業など異業種も加われば、コンソーシアムの理念がより明確に市場関係者へ伝わるのかなと思っています。

ファントークンとの境目に拡大の可能性あり

- セキュリティ・トークンの発行額は数千万円のものから百億円強のものまで多岐にわたっています。ただ、発行事例としては不動産や債券を裏付け資産としたものが多い傾向があります。本来であれば、未上場企業の株式やアート作品など様々な資産と紐づけることができるはずですが、このあたりはどうすれば変えていけると思いますか。

-

佐々木:有価証券の場合、販売者責任が厳しいうというのはありますよね。例えばあるアスリートを応援するための資金調達の手段を有価証券仕立てにすると、想定通りのバリューやリターンを出せるかを事前に検証できるかという問題があります。そこは有価証券仕立てにするか、ファントークンという形にするかを考えるポイントだと思います。ファントークンの場合、リターンをアスリートに会えたり記念撮影ができたりというわかりやすいものに設定できますし、権利の転売も容易です。一方で、純粋なファン以外を集めたり、大きな額を資金調達したりしたい場合は有価証券仕立てにした方が当然集まりやすいです。その線引きをどこでするかという話で、今だと一般的な不動産証券化商品や一般的な事業会社の社債が線引きされてセキュリティ・トークンになっていると言えるでしょう。この線引きの範囲が拡大していくと、結構面白いことができるのではないかと考えています。

-

神本:販売者責任が問われるという意味では、確かに商品設計が難しいですよね。ただ、その商品の内容によっては、ユーザーの声を反映できるような仕組みがあってもいいのではと考えています。セキュリティ・トークンの場合、金融規制の中での情報発信にはなりますが、投資によってどんな体験ができるのか、魅力を発信することは大事だろうなと思っています。

クラウドファンディングの話になりますが、2023年8月に国立科学博物館(東京・上野)が500万点のコレクションを次世代につなぐための支援を呼び掛けたところ、公開後9時間で当初目標である1億円に到達し、その後も支援の輪が広がっています。返礼品(リターン)として博物館のバックヤードツアーや自分が採集した動物が国立科学博物館の標本として登録・収蔵されるなど、魅力的なものがそろっています。クラウドファンディングが一般化したおかげで、いわゆる商品設計を考えることが身近になったでしょうし、セキュリティ・トークンも含めて議論ができるといいですよね。

佐々木:発行体からの情報発信だけではなく、一般の投資家からの情報発信も大事なポイントですよね。例えば飲食店について一般ユーザーが口コミをするように、他の業種では一般ユーザーからの情報発信は環境が整っていると言えます。金融商品に関しては風説の流布(株式等の相場の変動を図る目的をもって、虚偽の情報等を流すこと)に当たらないことが前提になりますが、一般の投資家が発信した情報を参照できるような仕組みを整えることはできるのではないかと思っています。

神本:N.Avenueは新たな価値創造も視野に入れ、2023年7月より法人向けの有料コミュニティーサービス「btokyo club」を開始しています。Web3が生み出す新しい事業構築に興味がある企業が集まり、セミナーだけではなくナレッジ共有やワークショップを実施していきます。参加企業はITやエンタメ、自動車、金融、コンサルなど多種多様であり、随時メンバーを募集しながら、従来にはなかった資金調達や商品開発など、新しい価値を生み出していけたらと考えています。

- ありがとうございました。

ブロックチェーン技術や不動産セキュリティ・トークンの構造や仕組みなど、「野村の不動産セキュリティ・トークン」で詳しく紹介しています。また2023年9月29日まで、公募株式投資信託(国内籍・外国籍)や外国債券、不動産セキュリティ・トークンを対象とした「キャンペーン」も実施しています。なお、不動産セキュリティ・トークンのお取引にあたっては一定の条件がありますのでご留意ください。

- N.Avenue・神本侑季代表取締役社長CEO

- 2013年にZホールディングス株式会社に入社。Yahoo!ニュースを中心にメディア・広告のビジネス開発を担い、海外テックベンチャーとともに新規事業を立ち上げる。2018年、Web3の情報発信を行うメディア企業N.Avenue株式会社を設立し、代表取締役社長に就任。メディア「CoinDesk」の公式日本版や、同領域のカンファレンスやコミュニティ活動を行う「btokyo」を運営する。

- BOOSTRY・佐々木俊典代表取締役社長CEO

- 新卒で外資系IT企業に入社。中途入社した野村證券株式会社では長期にわたって投資銀行部門に所属し、2016年よりFinTechの新規事業チームにてグループ全体のイノベーション創出の仕組み作りに携わる。2017年にイノベーション推進のための戦略子会社としての株式会社N-Villageの立ち上げを推進し、様々な権利のトークン化(デジタル・アセット化)を推進する事業に取り組む。2019年に株式会社BOOSTRYを立ち上げる。

〜 不動産セキュリティ・トークンについてのご注意事項 〜

- 証券保管振替機構(ほふり)で発行・管理されておらず、ブロックチェーン技術を利用して分散型台帳上で権利の記録・移転がされます。ブロックチェーン技術やプラットフォームの運営の不確実性に伴い、買付・売却の受渡し、分配・償還の支払い等が遅延するリスクがあります。

- 単一または少数の不動産への投資の成果を投資家に還元することを目指した商品です。投資対象不動産の収益・資産価値変動、不動産市況・金利動向等の市場環境、需給状況等の影響により、商品の取引価格や償還価格が下落し、損失を被ることがあります。また、借入れを利用している商品の場合、契約上の制限事項等に抵触すると、配当停止や資産を廉価で失う等により損失を被ることがあります。

- 流動性は限られており、売却の機会は保証されておりません。また、譲渡制限が付されている場合があります。

- お買付時には、購入対価のみをお支払い頂きます。

- ご購入を検討される場合には当該商品の目論見書等の資料をお渡し致しますので必ずご覧下さい。

- セキュリティ・トークンに係る税金の詳細は、税理士等の専門家にお問い合わせ下さい。

野村證券株式会社 金融商品取引業者 関東財務局長(金商)第142号

加入協会/日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会