2023.11.10 NEW

FPが回答「就職1年目、投資で優先すべきはiDeCoか新NISAか」

撮影/竹井俊晴

就職したてで、これから資産をつくる世代は、まず何から着手するべきか。iDeCo、新NISAなどと複数の制度があるなかでの戦略を、独立系FP(ファイナンシャル・プランナー)として、多くの個人相談に乗ってきたファイナンシャルリサーチ代表の深野康彦さんに聞いた。

【相談者プロフィール】

22歳 男性

独身・実家暮らし

大手メーカーに新卒で入社したばかり

30歳くらいで、独立・起業したい希望も持っている

就職直後は、貯蓄の「成功体験」をつくるとき

相談者

-

私は22歳、就職したてです。2024年から新NISAが始まるとのことで、何からやるべきか、深野さんに教わりたいです。

長い時間をかけたほうが投資はうまくいくと聞いたことがあります。それと、大手メーカーに勤めているものの、実力をつけたらそのうち独立したいという気持ちもあるんです。独立したら初めのうちは収入が不安定になるだろうし、老後資金をしっかりつくらなくてはとも思っていて、iDeCoが気になっています。

深野

- しっかり先のことを考えていらっしゃいますね。まず、質問してもいいでしょうか? 就職してから半年強、これまで給料の中からどのくらい貯められましたか?

相談者

- えっと……実はほとんど貯まっていません。就職して初めて給料を得たのがうれしくて、憧れのキャンプ道具にかなり使ってしまったんです。この趣味、キャンプ道具一式をそろえるまでがお金かかりますが、この後はそれほど使わないつもりです!

深野

- そうでしたか。ではここからが本番ですね。まず、投資を考える前にあなたがやるべきことがあります。それは、貯金です。

相談者

- うっ……やっぱりそうですか。もちろん必要だと思ってますが、1万円など少額からでも投資できると聞きまして、早くやってみたいんですよね。

深野

-

就職1年目、今、いろいろな仕事を覚えて吸収しているところでしょう。実はマネーリテラシーという意味でも、今が一番大事な成功体験を積むときです。その“成功”とは、ちゃんと給料の中からお金を貯められるということです。

投資には、一発逆転の裏技なんてありません。投資信託で地道にコツコツ積み立てるなどが基本です。投資信託は、様々なアセットクラスに分散して投資できるので、個別株投資よりもリスクをおさえることも期待できます。

しかし、それでも急激に市況が悪化した際は、一気に資産が目減りするときもあります。そういうときに、例えば、転職したくなって数か月収入がなくなったらどうします? 落ち着いて自分の道を進むためにも、まず何かが起きても数か月は暮らしていける、現預金が必要なんです。お金は、遠い将来よりも近くの出来事について優先して準備するのがセオリーです。

お金を貯めるクセを、と言いましたが、コツコツ毎月貯めて、一直線に資産が増えていく人なんていないですよ。何かあるたびにがっつり使って、また貯めていく。それが人生です。いつからでもコツコツ貯められる自信がつけば強いです。

相談者

- わかりました。初任給の手取り、月20万円のうち、どのくらい貯めようかな。実家暮らしだから、ほとんど貯金に回そうと思えばできるか……毎日お弁当作って頑張ろうかな。

深野

-

無理は禁物ですよ。大事なのは毎月コツコツと、自分が決めた金額を貯めていき、残りの中で楽しく暮らす。お金をコンスタントに貯める“クセ”をつけることですから。

例えば月に2万円貯めれば、年間24万円でしょう。それに年に2回のボーナスから13万円ずつためれば、年間50万円貯まります。これを2年間続けて、100万円つくる。計画どおりに貯められたという自信になります。

相談者

- 100万円の貯蓄をつくる! 目指すモチベーションが上がってきました。もう少し早く貯めたい!

流動性の高い資産をつくる必要性

深野

-

いきなりやる気出しましたね。無理なく、毎月コツコツ貯める習慣がきちんとついたら、次からは貯蓄に回す金額を増やし、その一部は2024年に始まる新NISA制度を使って投資信託を積み立てるといいでしょう。

新NISAについて簡単に説明します。これまで、つみたてNISAが40万円、一般NISAが120万円だった年間非課税投資枠が、新NISAでは360万円と大幅に拡大され、一人当たり1,800万円の非課税保有限度額があります。

また非課税保有期間が無期限となり、その枠で買い付けた投資信託、個別株などで得た分配金・配当や売却益にかかる税金が恒久的に非課税になります。さらに新NISAでは売却分の非課税保有限度額が翌年以降再利用可能となります。

※対象の投資商品には条件があります。新NISAの解説はこちらから

相談者

-

新しいNISAですね。iDeCoもあると思いますが、iDeCoなら所得税や住民税が減るんですよね。NISAとiDeCoではどちらが有利になりますか?

深野

-

それでは、iDeCoの仕組みを確認しましょう。iDeCoは個人で掛け金を決めて拠出して、自分で運用し、60歳以降に年金として受け取る私的年金制度です。公的年金以外に年金を増やす手段のひとつです。

たしかに、iDeCoは老後資金をつくるのに有利な点があります。まず、掛け金として拠出した分は全額所得控除の対象になります。また、通常は運用収益に対して課税されるのが非課税となるので、収益分を再投資する「複利効果」を効率良く得ることができます。

ただし、私はiDeCoを始めるのは、あなたの年じゃなくてもいいと思っています。iDeCoの掛け金は60歳まで原則引き出すことができないからです。

まだ若いうちは、転職や結婚で、ライフスタイルががらりと変わるかもしれない。老後資金も大事ですが、その前のライフイベントに備えて資産をつくらないと、無事に老後を迎えるどころじゃなくなってしまいます。

相談者

- そうですか。ライフイベントによってどうなるのか、まだイメージがつかないですが……。

深野

-

例えば、子供の教育費です。私のところに相談に来る方で、「子供の大学の授業料は払えないから奨学金を活用するつもり」と言いながら、iDeCoの掛け金は継続して拠出している人が時々います。いざというときに、すぐに現金化できる資産への投資や貯蓄をしていたら、子供が奨学金を借りなくても済んだかもしれないですよね。

お金って、老後の不安を解消するためにあるわけじゃないんですよ。この先、リスクをとって転職したい、起業したい、外国に住んで学び直したい…いろいろな人生の挑戦をする際に、あなたがつくった資産が背中を押してくれます。資産を地道につくれる自信、そしてその資産の流動性が高いことはとても大事なんです。流動性の高い資産とは、すぐに現金化できる資産という意味です。

新NISAで購入した投資信託や個別株などは、資金が必要なときに売却して現金として使うことができるので、流動性が高いといえるでしょう。そのうえ従来のNISAでは、非課税投資枠で買い付けた投資商品を売却すると、その枠は再利用できませんでしたが、新NISAでは再利用が可能になりました。

これはとても大きくて、ライフイベントでまとまった資産を使っても、また新NISAを活用した投資を開始できるということです。

若いうちはまず新NISAで投資を始めて、ある程度の資産をつくることを優先してはどうでしょうか。そのあと、40代に入ってからiDeCoを始めても遅いということはありません。

これらをわかったうえで、流動性の高い資産づくりと並行してiDeCoでの積み立てもやるほうが、安心できるという性格の人もいますね。それももちろんありです。

会社に「マッチング拠出制度」があるかも確認

相談者

- 考え方がわかってきました。それに、私が勤めている会社は確定拠出年金(DC)があるので、老後資金はそちらでつくっていくと考えることもできますね。

深野

-

そうですね。企業型の確定拠出年金とは、企業が掛け金を拠出し、自分で運用方法を指定して、それを60歳以降に受け取る年金の仕組みです。従来からよくある退職金制度の確定給付企業年金は、途中で退職すると受け取る金額が減ってしまうのに対し、転職先でも運用を続けられるメリットがあります。

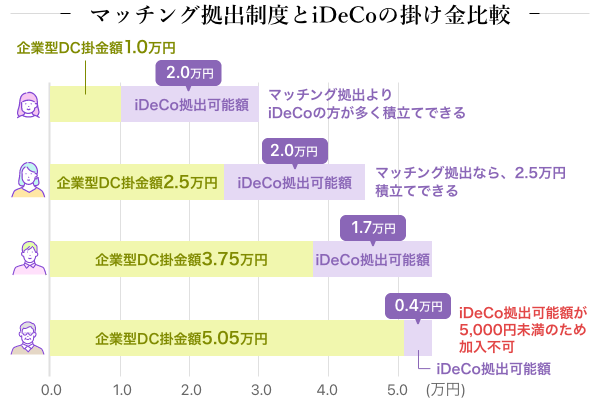

そして、DCについて「マッチング拠出制度」のある企業が最近増えてきています。マッチング拠出制度とは、企業の掛け金を超えない額を自分で追加できる制度です。場合によりますが、マッチング拠出制度があるなら使ったほうがいい場合も多いでしょう。今後、iDeCoを始めようというタイミングがきたら、マッチング拠出制度があるかどうか確認して、うまく使っていくのも一つの手です。

資料作成:野村證券 出典:野村の確定拠出年金ねっと

企業年金(DB)制度がなく、加入している企業型DCにマッチング拠出制度がある場合の例。iDeCoの掛け金は、月額5,000円以上1,000円単位の任意の額。企業型DC+iDeCo拠出限度額は、55,000円(月額)で、iDeCoの拠出は20,000円(月額)まで。マッチング拠出制度では、事業主掛金との合計が55,000円(月額)以内なら、事業主掛金と同額まで拠出可能

資料作成:野村證券 出典:野村の確定拠出年金ねっと

企業年金(DB)制度がなく、加入している企業型DCにマッチング拠出制度がある場合の例。iDeCoの掛け金は、月額5,000円以上1,000円単位の任意の額。企業型DC+iDeCo拠出限度額は、55,000円(月額)で、iDeCoの拠出は20,000円(月額)まで。マッチング拠出制度では、事業主掛金との合計が55,000円(月額)以内なら、事業主掛金と同額まで拠出可能

フリーランスになるなら私的年金をきちんと考える

相談者

- やっぱり、会社員は有利だなあ……。サークルの先輩が30歳で独立して、かっこいいなあと思ってるんです。その先輩が、会社勤めよりも、将来受け取れる年金が減るから、自分で用意しないといけないんだ、と言っていたことが印象に残っていて、それでiDeCoかなと思ったというわけです。

深野

-

もしフリーランスになるとしたら、たしかに厚生年金分がなくなり、国民年金だけになります。いわゆる1階建ての年金となり、受け取る額はだいぶ少なくなりますね。

自営業者やフリーランスでも、2階建て部分をつくるためにiDeCoも活用できるのですが、もうひとつ覚えておいてほしい制度が、国民年金基金制度です。

自営業者など第1号被保険者と会社員との年金額の差を埋めるために創設された年金制度で、iDeCoと同じく私的年金のひとつです。掛け金は所得控除の対象になります。

ただし、iDeCoのように自分で運用方法を決めることはできません。メリットとして大きいのが、終身年金を選択できることです。1口目は必ず終身を選択し、2口目以降は終身か有期を選べる仕組みです。iDeCoは例外もありますが、基本的には有期の年金ですので、長生きすると考えると一定の安心感はあります。

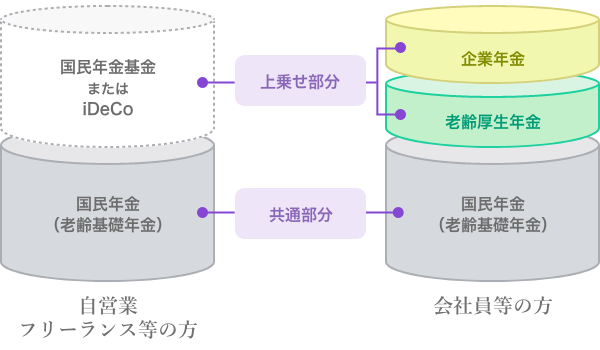

作成:野村ホールディングスデジタル戦略部

年金の「1階建て」部分は共通。自営業やフリーランスの方が、会社員が得られる「2階建て」部分に相当する年金を得たい場合は、国民年金基金やiDeCoで補う。会社員も、iDeCoを使って、さらにここに乗せることが可能

作成:野村ホールディングスデジタル戦略部

年金の「1階建て」部分は共通。自営業やフリーランスの方が、会社員が得られる「2階建て」部分に相当する年金を得たい場合は、国民年金基金やiDeCoで補う。会社員も、iDeCoを使って、さらにここに乗せることが可能

深野

-

国民年金基金の掛け金の上限は月68,000円です。iDeCoと併用する場合、両方で68,000円まで掛け金を拠出できます。

いずれにせよ、私が自営業者やフリーランスの方に薦めるのは、68,000円の掛け金を上限までかけること。「けっこう多いな」と言われるんですが、老後に備えた年金を自分で確保するにはやったほうがいいです。もちろん、貯蓄がないのに老後のために備えるのは順序が違うので、先にまとまった貯蓄をつくっておいたほうがいいのは同じです。

会社員であるあなたには、「iDeCoで老後資金を準備するより、先に新NISAを使って流動性の高い資産を準備してもいいんじゃないか」と言いましたが、今後フリーランスになるなら少し話が違ってきます。会社員より仕事でリスクをとっているのだから、投資ではリスクをおさえ、老後資金の準備により意識を向けたほうがいいかもしれません。

相談者

- なるほど、フリーランスだから年金は諦める、という刹那的な考えではなくて、制度を使って掛け金を拠出することを念頭に、どのくらい稼げるかを考えたほうがよさそうですね。やるべきことのイメージが明確になりました。まずは貯蓄100万円を目指して、また相談させてください。

- ファイナンシャルリサーチ代表

深野康彦 - ファイナンシャル・プランナー(FP)。大学卒業後、クレジット会社を経て独立系FP会社に入社。1996年に独立。2006年にファイナンシャルリサーチ設立。FP業界歴35年。新聞、マネー雑誌などへの執筆・取材協力のほか、テレビ、ラジオ、YouTubeなどに多数出演。資産運用、投資、保険、年金などについて、個人の相談業務、啓蒙を幅広く行っている

【関連リンク】

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券株式会社が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。