2025.07.17 NEW

海外投資家の保有比率変動が株価に影響 比率上昇が見込まれる企業の特徴とは 野村證券ストラテジストが解説

海外投資家保有比率に注目するなら先読み目線が重要

2024年度末時点で、日本株における外国法人等の株式保有比率は32.4%となり、調査開始以来の最高水準を記録しました。セクター別では、銀行、繊維製品、その他製品、サービスなどで海外投資家保有比率が上昇した一方、海運、石油・石炭製品、電気・ガス、パルプ・紙などでは低下しています。

個別企業レベルで見ても、2024年度の海外投資家保有比率の前年比中央値は+0.1%ポイントと上昇しましたが、上位20%分岐点は+2.0%ポイント、下位20%分岐点は-1.3%ポイントとなり、企業ごとの変動幅は大きくなっています。

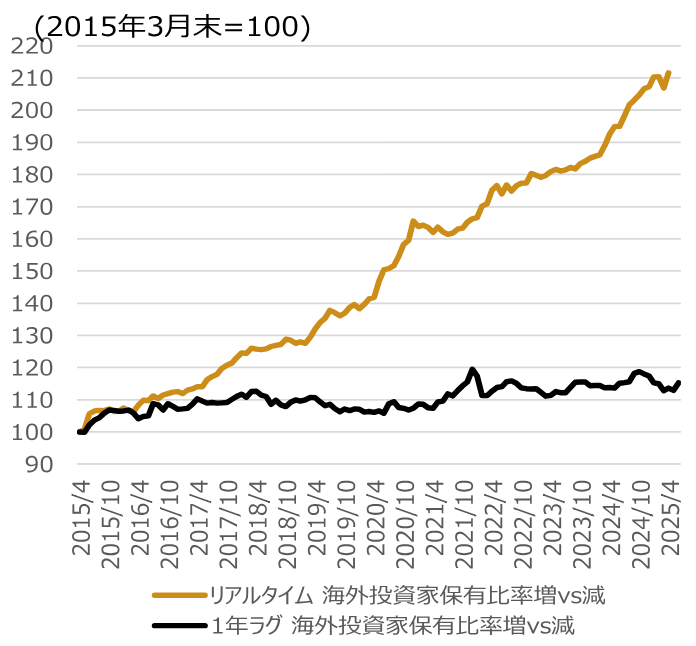

海外投資家保有比率の変動は、株価に対して大きな影響を及ぼしている可能性が高いと考えられます。実際、同期間の株価パフォーマンスと保有比率の変化には強い連動性が見られます。一方で、保有比率の変動を後追いで確認して投資判断を下しても、リターンに結びつかない傾向があります。

(注)対象はTOPIX構成企業。海外投資家保有比率の増減に注目して増加企業群(上位20%)と減少企業群(下位20%)の株価パフォーマンス格差を計測(平均値、等ウェイト)。「リアルタイム」は海外投資家保有比率の増減と同じタイミングで計測、「1年ラグ」は海外投資家保有比率の1年後の株価パフォーマンス格差を計測(海外投資家保有比率の増減を見てから投資をしてもリターンを得られるかを見るための検証)。

(注)対象はTOPIX構成企業。海外投資家保有比率の増減に注目して増加企業群(上位20%)と減少企業群(下位20%)の株価パフォーマンス格差を計測(平均値、等ウェイト)。「リアルタイム」は海外投資家保有比率の増減と同じタイミングで計測、「1年ラグ」は海外投資家保有比率の1年後の株価パフォーマンス格差を計測(海外投資家保有比率の増減を見てから投資をしてもリターンを得られるかを見るための検証)。

(出所)QUICKより野村證券市場戦略リサーチ部作成

このような背景から、海外投資家保有比率に注目する場合は、先読みの視点が重要となります。2015年度以降、同比率の増減を予測しやすかった指標としては、高ROE(自己資本利益率)、キャッシュリッチ、自社株買いの実績、高い時価総額、低PER(株価収益率)、そして海外投資家保有比率が低いことなどが挙げられます。

現在、こうした条件を多く備えている企業は、海外投資家の保有比率が今後上昇しやすい属性を持つといえるでしょう。具体的には、食品、医薬品、機械、精密機器、自動車、保険などに該当する企業が多くなっています。

| 銘柄 コード |

銘柄名 | 時価総額 | 来期PER | ネットキャッシュ÷時価総額 | 前年度自社株買い金額÷時価総額 | 海外投資家保有比率 | 今期予想ROE |

|---|---|---|---|---|---|---|---|

| (10億円) | (倍) | (%) | (%) | (%) | (%) | ||

| 2201 | 森永製菓 | 205.2 | 11.3 | 5 | 6.1 | 25.2 | 12.9 |

| 2212 | 山崎製パン | 682.9 | 17.1 | 8 | 3.8 | 12.2 | 8.1 |

| 2432 | ディー・エヌ・エー | 296.8 | 9.6 | 15 | - | 14.2 | 10.8 |

| 2503 | キリンホールディングス | 1,826.2 | 11.4 | -40 | 2.2 | 25.8 | 12.0 |

| 2593 | 伊藤園 | 281.5 | 18.4 | 6 | 5.3 | 12.4 | 11.9 |

| 2768 | 双日 | 816.3 | 6.7 | -121 | 2.9 | 20.9 | 10.9 |

| 2875 | 東洋水産 | 1,000.1 | 15.3 | 25 | 2.4 | 41.5 | 11.6 |

| 3088 | マツキヨココカラ&カンパニー | 1,274.3 | 20.8 | 9 | 2.4 | 34.8 | 10.3 |

| 3107 | ダイワボウホールディングス | 255.3 | 10.5 | 13 | 3.9 | 32.7 | 15.8 |

| 3116 | トヨタ紡織 | 381.8 | 7.6 | 22 | - | 13.2 | 10.4 |

| 3288 | オープンハウスグループ | 815.9 | 7.7 | -25 | 2.4 | 35.7 | 18.3 |

| 4063 | 信越化学工業 | 9,377.1 | 15.6 | 18 | 2.1 | 44.7 | 11.2 |

| 4507 | 塩野義製薬 | 2,194.3 | 11.4 | 25 | 0.0 | 35.3 | 12.5 |

| 4536 | 参天製薬 | 561.7 | 14.1 | 10 | 6.7 | 50.5 | 11.6 |

| 4568 | 第一三共 | 6,103.6 | 16.9 | 8 | 4.0 | 46.1 | 17.6 |

| 5032 | ANYCOLOR | 297.5 | 18.1 | 5 | 2.5 | 14.4 | 53.2 |

| 5334 | 日本特殊陶業 | 973.3 | 9.5 | 7 | 1.0 | 24.5 | 13.4 |

| 5393 | ニチアス | 375.5 | 12.6 | 13 | 2.1 | 28.5 | 11.4 |

| 6301 | 小松製作所 | 4,606.4 | 11.5 | -18 | 2.2 | 38.7 | 10.8 |

| 6323 | ローツェ | 342.4 | 12.6 | 9 | 0.1 | 10.1 | 19.8 |

| 6432 | 竹内製作所 | 232.3 | 9.5 | 20 | 3.0 | 16.1 | 14.6 |

| 6465 | ホシザキ | 751.7 | 17.2 | 31 | 2.7 | 29.5 | 10.7 |

| 6724 | セイコーエプソン | 708.5 | 12.1 | 6 | 4.2 | 25.4 | 4.3 |

| 6845 | アズビル | 733.3 | 21.6 | 11 | 2.6 | 42.7 | 12.1 |

| 7269 | スズキ | 3,300.5 | 8.3 | 9 | 0.0 | 36.6 | 11.1 |

| 7270 | SUBARU | 1,856.8 | 10.5 | 22 | 3.2 | 37.4 | 4.3 |

| 7735 | SCREENホールディングス | 1,235.3 | 12.2 | 11 | 1.5 | 25.4 | 19.1 |

| 7741 | HOYA | 5,910.3 | 24.2 | 8 | 2.5 | 58.9 | 21.8 |

| 7911 | TOPPANホールディングス | 1,150.2 | 12 | 24 | 9.7 | 27.4 | 4.9 |

| 7912 | 大日本印刷 | 1,143.1 | 11.9 | 6 | 5.7 | 28.5 | 6.8 |

| 7988 | ニフコ | 344.5 | 9.6 | 31 | 4.8 | 40.9 | 10.3 |

| 8060 | キヤノンマーケティングジャパン | 566.5 | 13.7 | 19 | 15.1 | 16.3 | 10.0 |

| 8194 | ライフコーポレーション | 210.1 | 10.7 | -30 | 5.6 | 11.8 | 11.9 |

| 8572 | アコム | 661.7 | 10.3 | - | - | 3.9 | 10.9 |

| 8725 | MS&ADインシュアランスグループホールディングス | 4,990.9 | 8.2 | - | 5.0 | 31.2 | 13.6 |

| 8766 | 東京海上ホールディングス | 11,151.4 | 11.6 | - | 2.4 | 39.4 | 18.2 |

| 9202 | ANAホールディングス | 1,426.2 | 10.3 | -63 | 0.0 | 12.1 | 10.4 |

(注)対象はTOPIX構成企業。(1)時価総額5000億円以上、(2)来期予想PERが13倍以下、(3)ネットキャッシュ÷時価総額比が+10%以上、(4)前年度自社株買い額÷時価総額が+2%以上、(5)外国人保有比率が15%以下、(6)今期予想ROEが10%以上という6条件中4つ以上を満たす企業をスクリーニング(時価総額2000億円以上の銘柄を掲載)。業績予想はQUICKコンセンサス(東洋経済予想で補完)。今期予想ROEは業績予想と前年度総還元性向をもとにクリーンサープラス計算で算出。2025年7月9日時点。

(出所)QUICK、東洋経済新報社より野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株ウィークリー – 関税影響の織り込みが7月後半以降に再開へ(2025年7月10日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。