2023.12.22 NEW

野尻哲史「退職後の資産活用は技術がいる 3つのリタイアメントインカムを意識」

撮影/竹井俊晴

退職後の資産運用は、現役世代と同じ考え方でもいいのだろうか。退職後のマネープランに詳しいフィンウェル研究所代表 野尻哲史さんが提案する、「資産活用」の考え方について詳しく聞いた。

資産運用のプロが自分で経験したメンタルの変化

- 野尻さんは2023年、『60代からの資産「使い切り」法』(日本経済新聞出版社)という本を出版しましたね。多くの資産運用に関する本が、資産を増やすことに注目するなかで、目立つ存在です。

-

実は、私はもう何年もこの本を出したいと、出版社に企画を提案していたのですが、最初は箸にも棒にも掛からなかったんです。「みんなお金を増やしたいのに、使い切るとか取り崩すというテーマは売れないんじゃないか」と編集者に思われたんでしょう。

実際、金融機関でもお客さんの資産を増やすことは提案できても、資産をどう取り崩すかについては、きちんと向き合ってこなかったことが多かったと、私の経験では思います。

それが最近、潮目が変わってきました。何よりこの本を出せたことが証拠です。発売後、順調に版を重ねていることからもやはり、このテーマを知りたいという人がいるという実感を持っています。

野尻哲史著『60代からの資産「使い切り」法 今ある資産の寿命を伸ばす賢い「取り崩し」の技術』(日本経済新聞出版)

野尻哲史著『60代からの資産「使い切り」法 今ある資産の寿命を伸ばす賢い「取り崩し」の技術』(日本経済新聞出版)

-

私は長く金融機関に勤めていて感じていましたが、金融機関にとってはお客さんに金融商品を買っていただくことがメインの目的になりがちです。お客さんの資産を一緒に管理する、築いた資産を上手に使っていくための提案はなかなかできていませんでした。

しかし、お客さんからみると、せっかくつくった今の資産について、資産の寿命を延ばしながらも、取り崩して使っていく「資産活用」こそ、プロの意見を聞きたいんです。資産の山を大きくする“登山”をいつまでも続けるのではなく、退職後は築いた山を上手に取り崩していく“下山”を考えなければいけません。

- 実は資産活用のほうが難しく、技術がいるのです。資産活用のアドバイスができる金融機関こそ、お客さんが次のお客さんを紹介してくれるのです。そうなるためには、金融機関が退職後のお客さんのメンタルをよく理解しなければいけません。

- 退職後のメンタルとはどういうものでしょうか。

-

私自身がリタイア後の立場になり、初めてその立場にいる人たちのメンタルが理解できました。ちょうど2年前、現役時代に積み立てて運用してきた確定拠出年金の一時払いの時期が来て受け取ったキャッシュを再投資するつもりでいました。

ずっと金融機関で、その立場のお客様には有価証券への長期投資の大切さを伝えて再投資を勧めてきた立場なのに、いざ自分が選択するとなると躊躇しました。ウクライナ侵攻で世界が揺れているときで、「今は怖い」と思ってしまったのです。そのときに、全額有価証券にしていたら、今どれだけ増えていたかはご存じのとおり。

現役のときなら、「有事に株式市場が低迷したときこそチャンスなんです」とお客さんを説得していましたよ。

ああ、惜しかったなと思いますが、それが退職後のメンタルなんです。セオリーではGOでも、エモーショナルにはNOであることが増えていく。勤労収入がなくなることで、感情的に躊躇する気持ちが大きくなるんです。

- リアリティがありますね。野尻さんほど金融に詳しい人がそういうメンタルになるとは。いざ、シニア世代になったときにあわてないように、現役のうちに退職後のマネープランをイメージしておいたほうがよさそうですね。

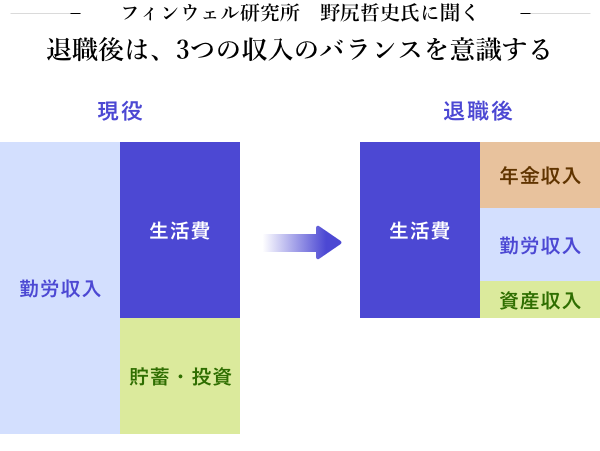

退職後の3つの収入 バランスを考える

-

はい。退職後は、3つのリタイアメントインカムの確保について考えることになります。

・年金収入

・勤労収入

・資産収入この3つのバランスをとって、資産が枯渇しないように考えながらも、やりたいことにお金を使う戦略を立てる必要があるんです。

たとえば、65歳以降も働いて勤労収入を得て、公的年金は受給開始時期を繰り下げれば、そのぶん月々受け取れる額が増えます。3つのうちどれを使ってインカムを得るのか、イメージするといいです。

現役世代は、収入から生活費を出し、残りを貯蓄や投資に回すという感覚だが、退職後は生活費を3つの収入で支えるイメージに変化する

現役世代は、収入から生活費を出し、残りを貯蓄や投資に回すという感覚だが、退職後は生活費を3つの収入で支えるイメージに変化する

-

忘れがちですが、現役のときに良い生活を求めて年収を上げる努力をすると、その分退職後の生活費の水準も上がりがちです。それを意識して、現役時代に年収が増えたら退職後の3つの収入も増やす努力をしておくことです。

公的年金は、退職した後は繰り下げ受給をすることでしか受給額を増やすことはできません。しかし現役のうちなら、長く働き高い収入を得ることができれば、それに合わせて年金保険料も多くなるものの、年金収入も上げることができます。

また厚生年金が見込めないフリーランスや自営業の人は、iDeCoなど自分で公的年金にかわるものを作る意識をより強く持つ必要があります。

「公的年金は自分の世代では当てにならない」と、投げやりに考える人もいるのですが、そんなことはありません。

- 資産収入についても、現役時代から考える必要がありそうですね。

-

先ほど紹介したとおり、現役時代の年収が増えればそれに合わせて投資額を増やす工夫をしておくことが大切です。例えば、年収に対する一定比率を投資するといったルールを決めておいてはどうでしょう。

なるべくなら、退職金での投資デビューは避けたいところです。持株会での自社株の積み立てや、NISAやiDeCoで積立投資をやってきたような人はまだよくて、それまで全く投資をしていなかった人が退職後に初めて投資をすると、うまくいかない可能性が高いのです。

1,000万円単位のまとまった金額を目の前に舞い上がってしまって必要以上に投資をしがちですし、有価証券の値動きを落ち着いてみていられません。現役のうちに投資に慣れておくことが大事です。

NISAやiDeCoなどの制度をうまく活用しながら、勤労収入から資産へ流れ込むお金の流れをつくるんです。

- 現役時代につくった資産を取り崩して使う方法について詳しく言及されていますね。特に「月々10万円ずつ使う」という、有価証券の定額の取り崩しは危険だと警鐘を鳴らしているのが印象的です。

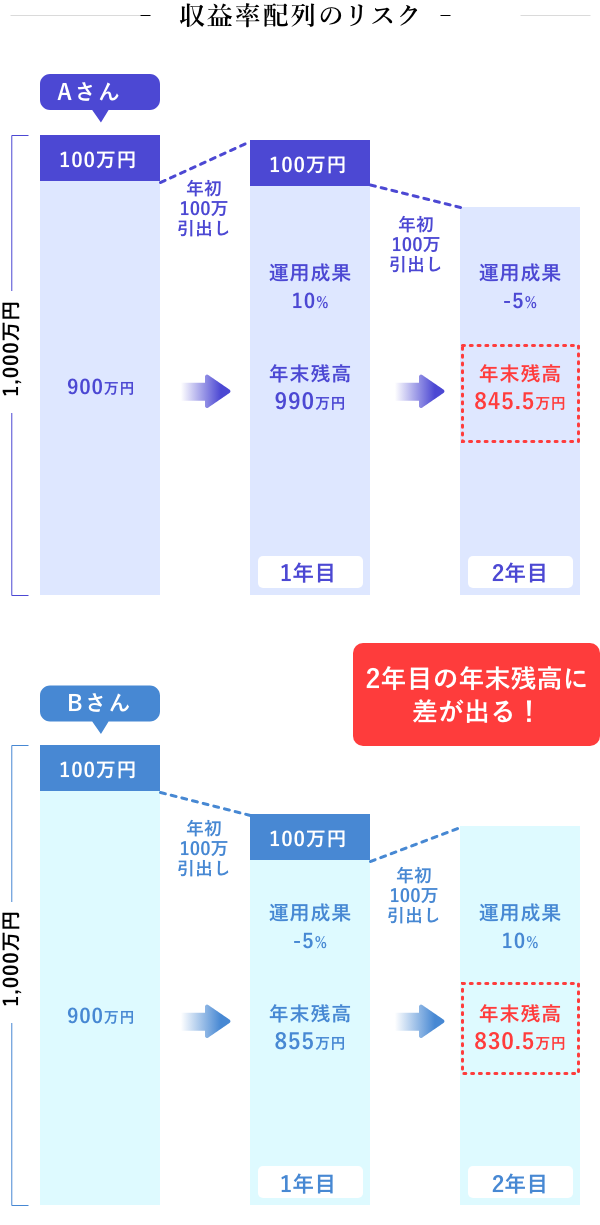

- 定額引き出しは、一見シンプルな考え方ですが、運用しながら資産を引き出すことを考えると、想像以上に元本を棄損することがあります。

-

例をひとつ挙げましょう。Aさん、Bさんが、それぞれ1,000万円の有価証券を持っていて、2年間、使いながら運用すると想定します。毎年、年初に100万円ずつ取り崩して生活費口座に移し、残りを運用すると想定します。

Aさんは1年目の運用収益率は+10%で、2年目は-5%、Bさんはその逆で1年目は-5%で、2年目は+10%だったとします。2人とも、2年間の運用収益率の平均は同じですが、2年目の年末の残高はAさんが845.5万円、Bさんが830.5万円となります。

出所/フィンウェル研究所 手数料、税金は考慮していない

出所/フィンウェル研究所 手数料、税金は考慮していない

野村ホールディングスで図版作成

-

2年間の収益率が逆になっただけですから、引き出さなければAさんも、Bさんも同じ残高1,045万円になるのですが、このように違いが出てしまいます。前半に想定よりも悪い収益率になると元本が毀損してさらに定額で引き出すので、2年目に収益率が回復しても、残高は回復しきらないのです。これを収益率配列のリスクと言います。

このリスクを減らすために、定額で引き出すのではなく、引き出し額を残高に対する「率」で考えることを勧めています。たとえば、「資産の4%ずつ引き出して使う」といったルールです。運用がうまくいっているときは多く引き出せますが、うまくいっていないときは少なく引き出すことで、想定よりも資産が減ってしまうことが防げます。

- ちゃんと残高を計算できるのか……、やや不安になりますね。

- “下山”のほうが難しいといった理由はそこです。本当にこれで資産が枯渇しないか、計算するのは大変なことです。自分で決めたルールにのっとって資産を管理するために、プロに報酬を払ってお願いすることは有効だと考えています。

- あらかじめ決めた引き出し額が本当に必要なのか、支出についても見直すといいのでしょうね。

-

支出を減らすのも、資産寿命を延ばすうえで大事な考え方ですよね。とはいっても、現役時代のような贅沢はもうできない、と言っているわけではありません。

私は、退職後に移住によって豊かな生活をおくる人たちへのインタビューを続けています。給与収入が減ってこれしか使えない、と考えるのではなく、住む場所を変えるだけで生活水準を維持しながら、支出を減らすことができます。

例えば、都心で家賃を月々20万円払っていた人が、地方の賃貸に引っ越すと、家賃5万円でも広々と生活できます。15万円も浮いたら、そのお金で都心に小旅行して、仲間とのネットワークをつなぎ続けることもできます。

コロナ禍以降、地方に住んでいても不自由なく仕事ができる手段も増えてきました。現役の間は都心の会社の近くに住んでいたとしても、シニアになったら地方都市暮らしで、リモートワーク前提で仕事をするのも選択肢として大いにありうるでしょう。

地方に引っ越してしまうと、東京で培った人脈が保てないと心配する人もいるのですが、私が取材した人たちは逆の感想を持っていました。月に1度上京する生活にすると、自然と上京するたびに「皆で集まろう」と、会う頻度も高まるというのです。

3つのリタイアメントインカムを持ち、さらに、支出を減らしても豊かに生活できるイメージをもっておけば、長生きにおびえながら暮らす心配が少しは緩和されるでしょう。日本を元気にする切り札は、実はシニアが長生きリスクを考えて貯めこんでいるお金を、少しでも消費に回すことだと私は思っています。

資産をなるべく使わないようにするだけではなく、運用で資産寿命を延ばしながらも、元気なうちにもっとお金を使おう!と、同志の皆さんに言いたいのです。

- 現役世代からその意識をもって運用すると、もっと人生が豊かになりますね。ありがとうございました。

- フィンウェル研究所 代表

野尻哲史 - 1959年生まれ。一橋大学商学部卒業。山一証券経済研究所、同ニューヨーク事務所、メリルリンチ証券東京支店調査部、メリルリンチ日本証券調査部などを経て、2006年。フィデリティ投信入社。2007年、フィデリティ退職・投資教育研究所所長。2019年5月、定年を機にフィンウェル研究所を設立し、資産形成を終えた世代向けに資産の取り崩し、地方都市移住、勤労の継続などに特化した啓発活動をスタート

【関連リンク】

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。