2025.11.17 NEW

じわり広がる「職場つみたてNISA」、従業員の仕事の活力に? 野村資本市場研究所・野村亜紀子

撮影/タナカヨシトモ(人物)

インフレが進み長期的な資産形成の重要性が高まる中、勤務先で「職場つみたてNISA」を活用する人が増えています。野村資産形成研究センターが2025年9月に実施した「ファイナンシャル・ウェルネス(お金の健康度)アンケート(2025年実施)」(注)によると、アンケート回答者全体(1万1145人)に占める職場つみたてNISA利用者の割合は増加基調にあるようです。また、職場つみたてNISAが従業員の仕事の活力や生産性向上につながり、企業価値の増加に貢献する可能性も示唆されました。野村資本市場研究所の主席研究員、野村亜紀子が職場つみたてNISAの重要性について、アンケート調査の結果をもとに詳しく解説します。

(注)「ファイナンシャル・ウェルネス(お金の健康度)」をめぐる実態を把握するため、野村資産形成研究センターが毎年実施しているアンケート調査。従業員数1,000人以上の上場企業に勤務する従業員約1万人を対象に、金融リテラシーや勤務先の福利厚生制度、資産形成への意欲などさまざまな観点から回答を得ている。2025年調査には1万1145人が回答。

企業が職場つみたてNISAを導入するメリットは企業価値の向上

- 職場つみたてNISAとはどのような制度でしょうか。

-

職場つみたてNISAは、勤務先が契約した証券会社などを通じて従業員がNISA(少額投資非課税制度)を利用する仕組みです。企業によっては従業員の積立に対して奨励金を支払っているほか、金融経済教育を提供し、資産形成をサポートしています。そのほか、職場つみたてNISAの場合は積立金が給与天引きになる場合もあるなど細かな違いはあるものの、NISAの制度内容や税制メリットそのものに違いはありません。

| NISAの概要 |

|

|---|---|

| 職場つみたて NISAの仕組み |

|

(注)給与天引き方式の仕組み。

(出所)日本証券業協会資料等より野村資本市場研究所作成

-

ただし、職場つみたてNISAは企業が自主的に実施する仕組みであり、奨励金の支給や実施の事務負担などは、企業にとってコストとなります。そのため、実施の有無や社内での具体的な制度設計などについては、企業に委ねられています。

- 企業がコストを負担してまで職場つみたてNISAを導入するメリットは何でしょうか。

-

企業にとってのメリットは、企業価値の向上です。ESG(環境・社会・ガバナンス)やサステナビリティー(持続性)への関心が高まる中、投資家は売上高や利益といった財務情報以外の定性的な情報(非財務情報)も重視し、企業価値を分析するようになっています。そのひとつが人的資本(人材)です。

人的資本を拡充するためには、従業員が腰を据えて働き、付加価値を生み出せるような環境づくりが欠かせません。まず大切なのは健康面への配慮でしょう。熱意や活力など、仕事を通じて充実感が得られるかどうかも大事です。健康的に、やりがいを感じながら安心して仕事に集中できる仕組みを整えることが人的資本の拡充、さらには企業価値の向上につながります。人的資本拡充には従業員のウェルビーイングが重要であり、ウェルビーイングの要素として健康面に加え金融面、すなわちファイナンシャル・ウェルネスも重要となります。

従業員ウェルビーイングへの注目は、2023年4月に始まった有価証券報告書への人的資本の開示義務化に歩調をあわせるように認知が広がっています。人的資本の開示内容は「お金」に関する内容が中心ではありません。しかし、従業員が安心して働くためには健康と同じぐらいファイナンシャル・ウェルネスも重要であり、職場つみたてNISAの導入は、企業の人的資本拡充に貢献する仕組みと言えるでしょう。

厚労省が11月6日に発表した毎月勤労統計調査では、名目賃金からインフレの影響を除いた実質賃金が前年同月比で9ヶ月連続のマイナスとなりました。今後もインフレが高止まりすれば、賃上げだけでは十分に対応できないかもしれません。従業員のお金に関する不安を取り除く福利厚生制度のひとつとして、職場つみたてNISAは今後ますます重要になると考えています。

職場つみたてNISA利用者は、従業員エンゲージメントが高い?

- 「ファイナンシャル・ウェルネス(お金の健康度)アンケート(2025年実施)」では、職場つみたてNISA利用者のどのような特徴が明らかになりましたか。

-

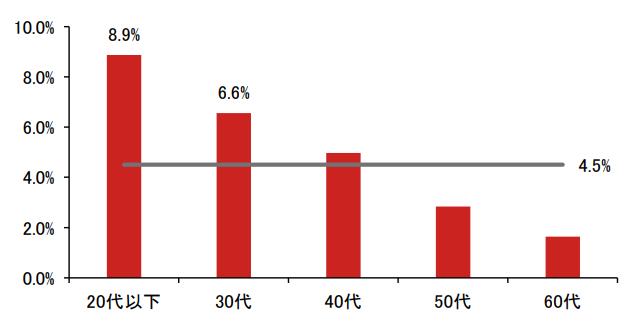

アンケート調査結果によると、職場つみたてNISAの利用者は全体の4.5%でした。2023年は3.4%、2024年は3.9%であり、利用者の割合は年々高まっています。年代別では20歳代以下の利用割合が最も高い結果でした。また、職場つみたてNISAを「知っている」と回答した割合に占める利用者の割合は41%。つまり、およそ60%は「職場つみたてNISAを知っているが、利用したことがない」と回答したことになります。

(出所)ファイナンシャル・ウェルネス(お金の健康度)アンケート(2025年実施)より野村資本市場研究所作成

-

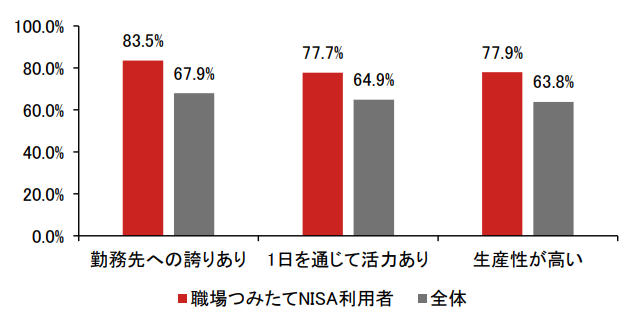

いくつかの設問で職場つみたてNISA利用者と非利用者(または全体)の間での回答の違いを比べたところ、ウェルビーイングに関連する設問で、以下のように顕著な差が表れました。

(注)「生産性が高い」は、「同じような仕事をしている人と比べ生産性が高いと思う」という回答者。

(出所)ファイナンシャル・ウェルネス(お金の健康度)アンケート(2025年実施)より野村資本市場研究所作成

-

自己評価(自分がどう思っているか)なので、結果は割り引いて受け止める必要があるかもしれません。とはいえ、勤務先への誇りや活力、生産性といった項目では、職場つみたてNISA利用者は回答者全体の平均値よりも高い結果でした。職場つみたてNISAを導入する企業の狙いは人的資本の拡充に資する従業員エンゲージメント(組織に貢献したいという意欲)の向上であり、期待通りの結果になったと言えるでしょう。

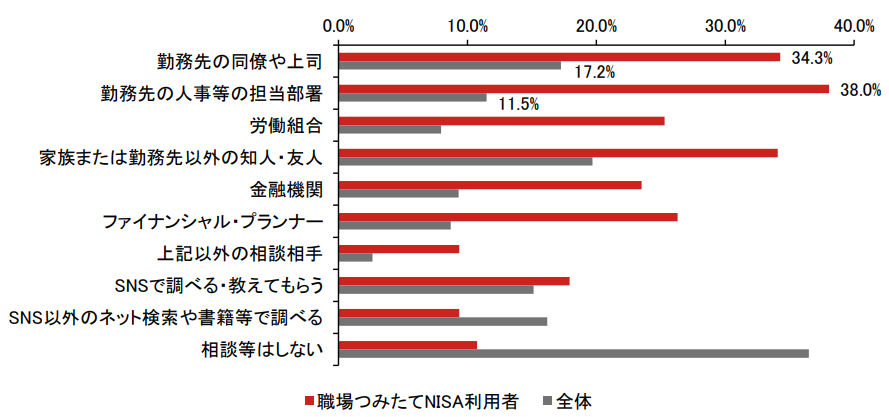

- アンケート結果からは、職場つみたてNISA利用者の情報感度の高さもうかがえます。

-

資産形成の相談相手や情報源に関する回答を見ると、職場つみたてNISA利用者は様々な人に相談して積極的に情報を入手している様子が見て取れます。特に勤務先の人事担当部署や同僚、上司など社内関係者を挙げた割合が高く、勤務先への信頼感の表れと言えるかもしれません。

(注)複数回答可能。「勤務先の人事等の担当部署」は、勤務先のイントラネットを含む。

(出所)ファイナンシャル・ウェルネス アンケート(2025年実施)より野村資本市場研究所作成

-

職場つみたてNISAは強制加入の仕組みではありません。そのため、利用者は資産形成に強い関心があるだけではなく、いろいろな人と積極的にコミュニケーションを図って情報収集に努めるなど仕事に対しても前向きに行動できる人が多いかもしれません。あくまでも相関に留まりますが、職場つみたてNISAの導入により、こうした人材の掘り起こしにつながる可能性もありそうです。

従業員が資産形成のアクションを起こすために

- インフレが進む中、職場つみたてNISA利用者の情報ニーズはこれまで以上に強くなりそうですね。

-

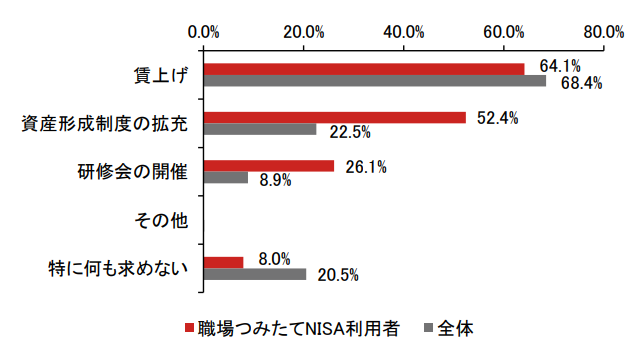

2025年アンケート調査から、新たに「今後の物価上昇に関して会社に求めることは何か」という設問を加えました。職場つみたてNISA利用者の回答を見ると、回答者の割合が最も高い「賃上げ」に加え「資産形成制度の拡充」や「(資産形成に関する)研修会の開催」を求める声も目立ちました。

(注)複数回答可能。

(出所)ファイナンシャル・ウェルネス アンケート(2025年実施)より野村資本市場研究所作成

-

また、資産形成の目的を聞いた設問では職場つみたてNISAの利用者に留まらず、全体に「インフレに備えて」との回答が高まる結果となりました。インフレが多くの人の悩みのタネになっているのは、間違いありません。そのため、インフレに備える手段のひとつとして職場つみたてNISAをアピールできれば、より多くの従業員のニーズに応えられ、人的資本形成の拡充にもつながるかもしれません。

- これまで職場つみたてNISAに取り組んでこなかった従業員にも浸透させるのであれば、しっかりとした金融経済教育も必要になりますね。

-

若年層は学校で金融経済教育を多少なりとも受けており、心理的なハードルは決して高くないと考えています。一方で、例えば社内でも中心的な役割を果たす社員として脂がのってきた40歳代などは、プライベートでも忙しさが増し、資産形成のアクションを起こすのは少し大変かもしれません。

こうした層への利用促進は一筋縄ではいかないため、資産形成の必要性やライフプランの立て方、職場つみたてNISAやNISAそのものの制度概要に関する説明会を開催し、参加してもらうなど従業員に積極的に働きかけ、辛抱強く取り組むことで、少しずつ認知を高めていく必要があるでしょう。

- 職場つみたてNISAの促進にあたり、公的機関は何をすべきでしょうか。

-

金融経済教育の拡充にあたっては、2024年4月に官民共同でJ-FLEC(金融経済教育推進機構)が設立されました。まずは設立の趣旨や取り組みをしっかりと根付かせることが大事な局面と理解します。金融機関だけでは一人ひとりにリーチするのは難しく、官民挙げて国民全体の金融リテラシー向上に力を入れることが大切です。

もうひとつは、従業員のファイナンシャル・ウェルネス支援に取り組む企業を「ほめる」仕組みがあると良いでしょう。人手不足の中、優秀な人材の獲得や従業員の定着にもつながる人的資本拡充を目指すのは、上場企業だけではありません。しかし、非上場企業には上場企業の有価証券報告書のように開示できる導線が乏しいため、十分なアピールができない可能性があります。そのため、公的な主体が企業の規模や上場、非上場を問わず優良企業を認定するような仕組みがあれば、非上場企業にとっても人的資本拡充へのモチベーションの向上につながると考えています。

- 野村資本市場研究所 主席研究員

野村 亜紀子 - 東京大学教養学部教養学科卒業、野村総合研究所入社。NRIアメリカ・ワシントン支店、野村総合研究所資本市場研究部等を経て、2004年4月、野村資本市場研究所発足に伴い、転籍。2024年4月より現職。専門分野は、年金制度、資産運用業界、証券市場制度。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。