2025.11.14 NEW

半導体株主導で米国株が急落 日経平均株価は過熱感一服で軟着陸に成功か 野村證券ストラテジストが解説

エヌビディアの決算を控えたAI関連銘柄の持ち高調整か

11月13日の米国株式市場は、半導体と情報技術セクターが下落をけん引しました。米政府閉鎖の解除による安心感が一服し、米エヌビディアの決算を控えたAI関連銘柄で持ち高調整が出たと解釈できます。米長期金利は上昇しており、FRB(米連邦準備理事会)のタカ派化(利下げに消極的)懸念も根強いでしょう。「恐怖指数」とも呼ばれる米株の変動性指数(VIX)は17台から20台に上昇しました。

目先の材料としては、11月19日のエヌビディア決算、12月9〜10日のFOMC(米連邦公開市場委員会)、そして12月1日以降のQT(量的引き締め)停止の前倒し(資産買い入れ再開)がカタリスト候補です。エヌビディアの決算では、先行き需要見通しがAI・半導体株に大きな影響を与える可能性があります。

一方、11月12日時点のNAAIM(全米アクティブ投資家協会)の機関投資家エクスポージャー指数やAAII(米個人投資家協会)の個人投資家センチメント調査では、極端な楽観は見られず、最終投資家のポジション調整圧力はさほど高くないと考えます。

経済統計の公表遅延が当面続くことも利下げ見送りの理由とする見方がありますが、最終的には雇用重視で12月も利下げとなり、株式市場が安心する展開を想定しています。株式ファンドへの資金流入は継続し、MMF(マネー・マーケット・ファンド)残高も高水準のため、下落時の買い需要は相応にあると見ています。

11月12日にはNY(ニューヨーク)連銀の幹部が資産購入再開が近いと述べ、資金ひっ迫への対応姿勢を示した点も安心材料です。とはいえ、S&P500についてはチャート上の節目水準では利益確定売りが出やすい点や、AI一極相場の一服への警戒は今後も意識されやすいでしょう。

日本株の文脈では、NT倍率(日経平均株価÷TOPIX)の低下とバリュー(割安)株の見直しに注目します。11月第1週の主体別売買で示されたように、相場が少し下落すれば個人の押し目買いが出やすい点は、事業会社による自社株買いとTOB(株式公開買い付け)を通じた構造的な買い需要とともに、日本株全体のサポート要因です。

TOPIXなど「コア指数」の重要度が高まると想定

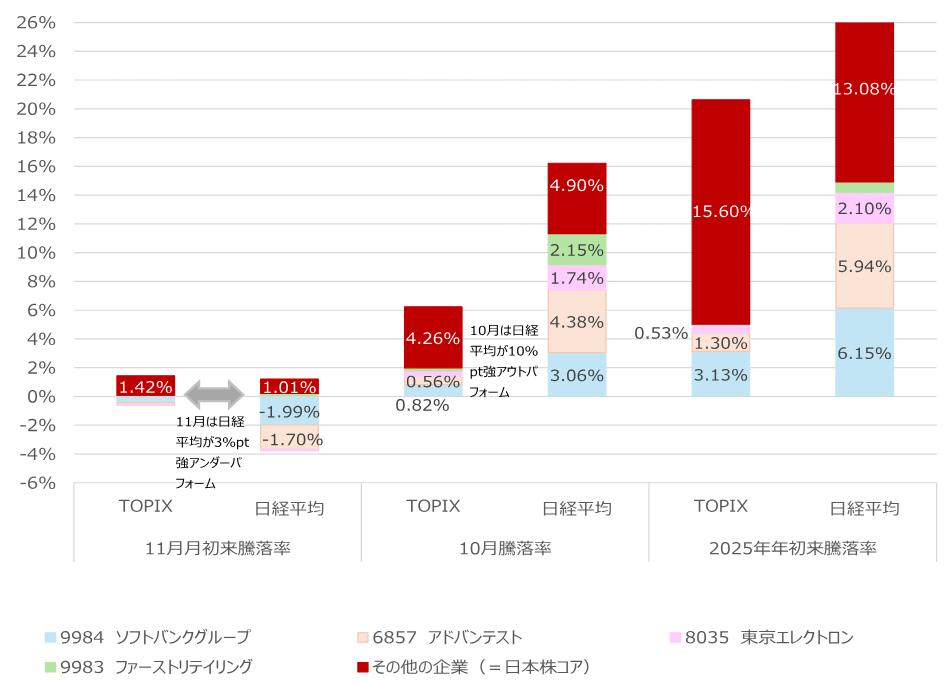

2025年10月後半以降、日経平均株価の過熱感について野村證券では警戒していましたが、結果としてどちらかというと軟着陸に成功していると言えるでしょう。11月の日経平均株価の下落はソフトバンクグループ(9984)とアドバンテスト(6857)の影響が大きかったものの、影響度の大きい4銘柄を除いた日経平均株価は上昇しています(11月12日時点)。

(注)2025年11月12日時点。

(出所)JPX総研、日本経済新聞社より野村證券市場戦略リサーチ部作成

株価指数でも、経済統計同様に一過性要因や予測不能な要因を控除した「コア指数」の重要度が高まると想定しています。ただし、日本株のコア指数はTOPIX(東証株価指数)でも良いと考えます。ソフトバンクグループ、アドバンテスト、東京エレクトロン(8035)、ファーストリテイリング(9983)を除いた日経平均株価とTOPIXは、概ね似たパフォーマンスとなっています。企業業績も特定企業の影響で集計値が歪みやすいため、金融・公益・ソフトバンクグループを除く全産業がお勧めです。

2026.3期の大幅増益への確信を持ちやすい決算になった

11月12日までに公表された2026.3期の上期決算(金融・公益・ソフトバンクグループを除く全産業)では、売上高が前年同期比1.7%増、経常利益が同0.2%増、純利益が同2.4%増となりました。全般的に事前のQUICKコンセンサス比で上振れや通期予想の上方修正が優勢でした。アナリスト予想リビジョンは2025.3期・2026.3期ともにプラスを維持しています。

なお、金融・公益・ソフトバンクグループを含む場合、上期は売上高が前年同期比1.5%増、経常利益が同9.6%増、純利益が同9.8%増となりました。事前の上期経常利益予想総額を14%も上回りました(ソフトバンクグループを除くと上振れ幅は5%です)。ソフトバンクグループの利益上振れはAI関連企業の評価益によるものであり、日本企業の利益のモメンタム(勢い)を考える上では同社を除外して評価するのが妥当と考えます。

2026.3期の上期段階では、関税のマイナス影響や前年比での円高による減益効果が目立つ一方、数量効果と値上げ効果による増益寄与も相応に大きくなっています。今後は下振れ要因が一巡するとともに、2026.3期の大幅増益への確信を持ちやすい決算になったと現時点では評価しています。

セクター別では、電気機器、機械、建設、陸運、電気・ガスなどで上方修正が多い一方、小売、食品、鉄鋼、精密では下方修正も多くなっています。決算に対する株価反応では、実績のサプライズや上方修正・下方修正に素直に反応する傾向が見られます。

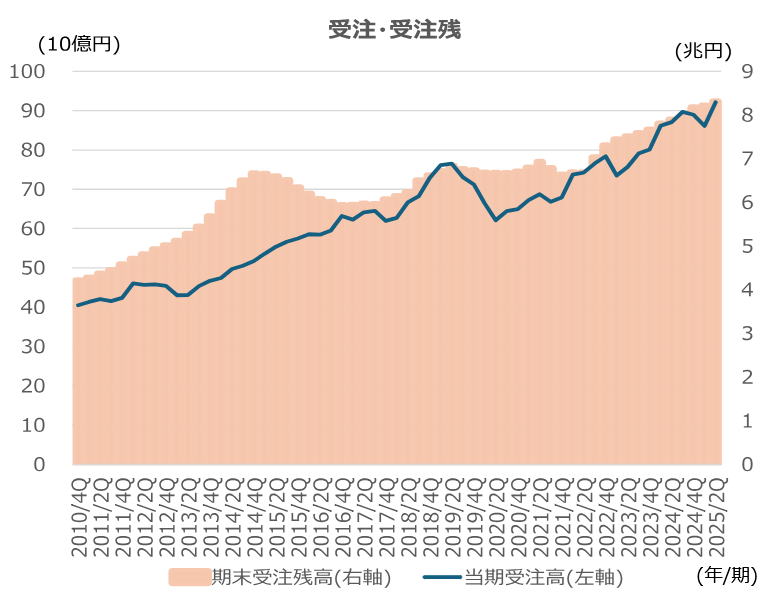

受注環境が改善し、先行きの収益改善が期待できる企業は?

建設や機械では受注・受注残を公表する企業も多く、全体の受注や受注残は増加基調を維持しています。受注残が積み上がることで、収益性の高い案件を価格転嫁しながらこなすことで、持続的な利益改善を実現しやすいと言えます。

(注)対象は2・3月決算企業で2025年11月12日までに上期決算を公表した企業。このうち2010年1Q(第1四半期)まで各四半期のデータが取得可能な企業を集計。

(出所)JPX総研より野村證券市場戦略リサーチ部作成

11月12日公表の10月の工作機械受注も前年同月比+16.8%と、モメンタムが改善しました。工作機械受注と株価の動きを照らし合わせると、工作機械受注よりも株価が半年から1年程度先行して動く傾向があります。

工作機械受注と株価をならべた図表で後講釈を行うには都合がよいですが、工作機械受注を見てから投資を行っても有益性は高くありません。敢えて言えば、1年後にかけての設備投資のイメージを先読みすることが重要と言えます。

マクロ統計で、データを見てからの投資判断が有益なのは在庫などです。野村證券では、2026.3期にかけて世界の設備投資サイクルの改善、エレクトロニクスでの在庫循環の改善を見込んでおり、マクロのトップダウンによるセクター判断でも電気機器や機械をやや選好しています。

直近の個社決算では、サブコン(専門工事会社)、情報システム、電子部品、重工などにおいて受注環境の改善が確認できました。これらの企業では、先行きの収益改善が期待しやすいでしょう。

| 銘柄コード | 銘柄名 | 受注金額 | 25年度1Q受注額前年比 | 25年度2Q受注額前年比 | 受注残高 | 25年度1Q受注残高前年比 | 25年度2Q受注残高前年比 |

|---|---|---|---|---|---|---|---|

| (10億円) | (%) | (%) | (10億円) | (%) | (%) | ||

| 1882 | 東亜道路工業 | 44.8 | 1.7 | 17.5 | |||

| 1926 | ライト工業 | 108.9 | 7.6 | 8.0 | |||

| 1945 | 東京エネシス | 138.7 | 28.3 | 32.1 | |||

| 1979 | 大氣社 | 288.6 | 7.5 | 13.9 | |||

| 1980 | ダイダン | 116.4 | -11.2 | 84.7 | 322.9 | -2.1 | 18.7 |

| 2317 | システナ | 22.8 | 15.7 | 15.9 | |||

| 2327 | 日鉄ソリューションズ | 111.2 | -13.1 | 27.6 | 181.1 | 0.2 | 4.9 |

| 2335 | キューブシステム | 5.2 | -2.3 | 0.1 | |||

| 2359 | コア | 9.6 | 5.4 | 8.9 | |||

| 3431 | 宮地エンジニアリンググループ | 108.1 | 0.6 | 8.4 | |||

| 3443 | 川田テクノロジーズ | 169.6 | 7.1 | 25.6 | |||

| 3771 | システムリサーチ | 7.5 | 23.4 | 23.9 | |||

| 3837 | アドソル日進 | 3.4 | 6.5 | 17.7 | |||

| 6134 | FUJI | 45.6 | 13.8 | 54.8 | |||

| 6135 | 牧野フライス製作所 | 107.1 | 3.8 | 9.2 | |||

| 6745 | ホーチキ | 42.4 | 3.0 | 7.5 | |||

| 6754 | アンリツ | 29.9 | -3.2 | 8.7 | 37.6 | -2.9 | 10.3 |

| 6806 | ヒロセ電機 | 54.1 | 7.3 | 10.2 | |||

| 6947 | 図研 | 24.8 | 10.8 | 23.8 | |||

| 6981 | 村田製作所 | 487 | 0.3 | 14.2 | 302.9 | -5.0 | 6.9 |

| 6999 | KOA | 11.5 | 5.1 | 17.4 | |||

| 7004 | カナデビア | 1831.1 | 5.6 | 13.7 | |||

| 7011 | 三菱重工業 | 11498.3 | 16.8 | 24.5 | |||

| 7012 | 川崎重工業 | 569.1 | -2.3 | 29.8 | 2796.4 | 15.0 | 22.2 |

| 7013 | IHI | 1674.3 | 15.6 | 22.5 | |||

| 7729 | 東京精密 | 44.7 | -4.1 | 32.7 | 86.7 | -8.0 | -1.2 |

| 7995 | バルカー | 11.1 | -2.2 | 12.3 | |||

| 8056 | BIPROGY | 108.5 | 7.6 | 9.5 | 288.6 | -0.6 | -1.0 |

| 8137 | サンワテクノス | 49.0 | -6.0 | 4.3 | |||

| 8157 | 都築電気 | 32.8 | 28.3 | 29.4 | |||

| 8850 | スターツコーポレーション | 151.7 | 11.1 | 14.8 |

(注)対象は2・3月期本決算のTOPIX構成企業で、2025年11月12日までに2025年度2Q(第2四半期)決算を公表した企業。このうち、2025年度2Qの四半期末受注残あるいは受注額の前年比が1Qに比べて改善かつ増加している企業。業績予想はQUICKコンセンサス(東洋経済予想で補完)。2025年11月12日時点。

(出所)QUICK、東洋経済新報社より野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株ウィークリー – 日経平均の過熱感は一服、軟着陸に成功か(2025年11月13日配信)

Quick Note – 日本株朝メモ:米株は半導体主導で下落 – NT倍率低下&バリュー物色、下落時は買い需要旺盛(2025年11月14日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)