2024.03.19 NEW

運用力で選ぶNISA 長期にわたり信頼できるアクティブ・ファンドとは

撮影/竹井俊晴

絶えず変化する投資環境に対応するには

- NISAの拡充を機に、投資信託をどう選ぼうか改めて考えている人にとって、アクティブ・ファンドを選ぶ意味を伺いたいと思います。まず、前提となる資産運用の基本的な考え方を教えてください。

-

堀智文さん(以下同)

NISA制度が拡充されて、国民からの関心度は高まっていますね。収入の多い方やリタイア後に資金の取り崩しが中心となる資産活用世代の方だけでなく、国民全員にとって資産運用は大切であることが認知されるようになってきたのではないでしょうか。

資産運用は何十年にもわたります。その間、金融市場は大きなリスクイベントを複数回にわたり経験することもあるでしょう。2000年代以降を振り返っただけでも様々なリスクイベントが発生しました。

また、私たちの生活は日々便利になり、時代によって成長する産業や企業は変わります。インターネットやスマートフォンが私たちの生活を一変させたことは記億に新しいですが、かつての自動車や家電、最近では電気自動車や再生可能エネルギーなどの様々な技術革新・イノベーションが生まれることもあります。

こうした技術革新・イノベーションは、人ロの増加などとともに経済成長の根幹となるものです。

よって、投資を考える際は、市場全体のリターンがポートフォリオのリターンに直結する「インデックス・ファンド」だけではなく、絶えず変化する投資環境やリスクイベントを踏まえて、機動的に銘柄を入れ替える「アクティブ・ファンド」を保有することが効果的だと考えます。

アクティブ・ファンドは“勝てる”のか?

- アクティブ・ファンドは、機動的に銘柄を入れ替えた結果、成功する可能性が高いのでしょうか。

-

一般的に、銘柄選択等によって積極的に高いリターンを目指す「アクティブ・ファンド」は、指数(べンチマーク)と呼ばれる、市場全体の動きを上回る運用成績を目指します。

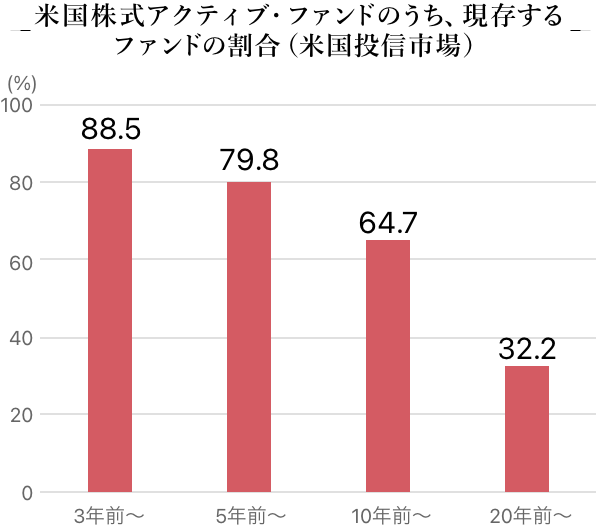

もちろんすべてのファンドが成功するわけではありません。では、アクティブ・ファンドのうち長期的にファンドが存続している割合をみてみましょう。

2022年末時点。対象は全ての米国株式アクティブ・ファンド。あらゆる記述やチャートは例示目的もしくは過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。

2022年末時点。対象は全ての米国株式アクティブ・ファンド。あらゆる記述やチャートは例示目的もしくは過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:S&P Dow Jones Indices LLC、フィディリティ・インスティテュート

-

米国投信市場における米国株式アクティブ・ファンドを例にとると、20年以上前に設定されたアクティブ・ファンドのうち、償還せずに現存するものはわずか約3割です。

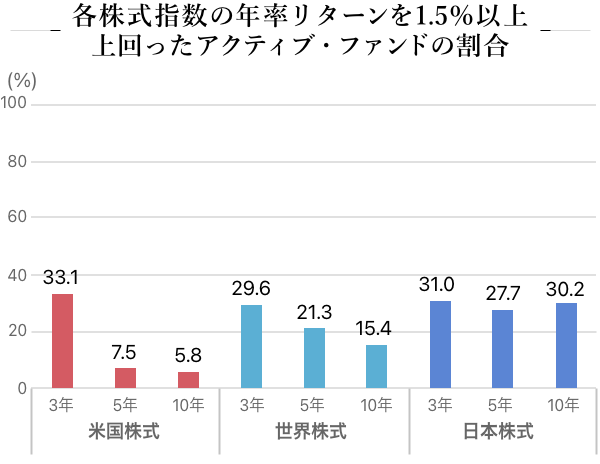

さらに、各株式指数の年率リターンを上回っているアクティブ・ファンドがどのくらいあるか、見てみましょう。

2023年9月末時点。それぞれの資産の比較対象指数は米国株式指数:S&P500、世界株式指数:MSCI ACWI(配当込み)、日本株式:TOPIX。それぞれの資産で全てのアクティブ・ファンドが対象。元戦略ベースで集計しているため、ファンド手数料等は加味されておりません。また、2023年9月末時点でeVestmentに登録されていない戦略を加味すると数値が異なる可能性があります。あらゆる記述やチャートは、例示目的もしくは過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。

2023年9月末時点。それぞれの資産の比較対象指数は米国株式指数:S&P500、世界株式指数:MSCI ACWI(配当込み)、日本株式:TOPIX。それぞれの資産で全てのアクティブ・ファンドが対象。元戦略ベースで集計しているため、ファンド手数料等は加味されておりません。また、2023年9月末時点でeVestmentに登録されていない戦略を加味すると数値が異なる可能性があります。あらゆる記述やチャートは、例示目的もしくは過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:eVestment

-

アクティブ・ファンドのうち元戦略べースで米国株式指数(S&P500)、世界株式指数(MSCI全世界株指数)のリターンを長期的に上回った米国株式アクティブ・ファンド、世界株式アクティブ・ファンドは少数です。

機関投資家向けに元戦略は存在していても投信市場では償還してしまったファンドという条件を加味すると、その数はさらに少なくなるかもしれません。

成功する運用者はごくわずかなのです。一方で、成長する産業や企業を見極められる運用者はたしかに存在していることも事実だとフィデリティは考えています。

アクティブ・ファンドを選ぶ視点

- どうすればそうした優秀な成績を残す運用者や投資信託を選ぶことができるでしょうか。

-

シンプルな方法のひとつは、ファンドの規模と運用期間を見ることです。

日本国内でのファンド規模が大きく、とくに外資系運用会社の場合には、同じ運用戦略に関する母国でのファンド規模が大きい投資信託を選ぶことでしょう。運用規模や運用期間の長さは「信頼」を測るための重要な指標のひとつだからです。

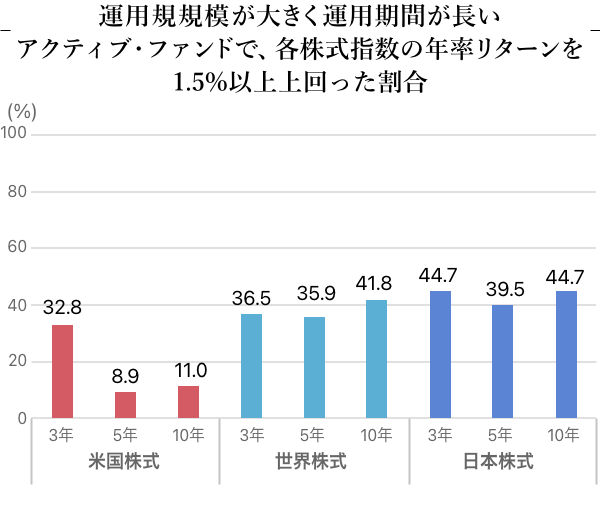

それでは、運用資産額が10億米ドル以上、運用期間が20年以上あるアクティブ・ファンドに絞ったデータをみてみましよう。

2023年9月末時点。それぞれの資産の比較対象指数は米国株式指数:S&P500、世界株式指数:MSCI ACWI(配当込み)、日本株式:TOPIX。それぞれの資産で全てのアクティブ・ファンドが対象。それぞれの資産で運用資産残高が10億米ドル以上、トラックレコードが20年以上のアクティブ・ファンドが対象。元戦略ベースで集計しているため、ファンド手数料等は加味されておりません。また、2023年9月末時点でeVestmentに登録されていない戦略を加味すると数値が異なる可能性があります。あらゆる記述やチャートは、例示目的もしくは過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。

2023年9月末時点。それぞれの資産の比較対象指数は米国株式指数:S&P500、世界株式指数:MSCI ACWI(配当込み)、日本株式:TOPIX。それぞれの資産で全てのアクティブ・ファンドが対象。それぞれの資産で運用資産残高が10億米ドル以上、トラックレコードが20年以上のアクティブ・ファンドが対象。元戦略ベースで集計しているため、ファンド手数料等は加味されておりません。また、2023年9月末時点でeVestmentに登録されていない戦略を加味すると数値が異なる可能性があります。あらゆる記述やチャートは、例示目的もしくは過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:eVestment

- ふたたび米国株式、世界株式、日本株式の各侏価指数に対する勝率をみてみると、運用資産額が大きく運用期間が長いアクティブ・ファンドは、先ほど見たグラフと比較して、資産によっては指数に対する勝率が上がる傾向があります。

- ファンド規模が大きく運用期間の長いものに注目するのはわかりやすいですね。しかし、わざわざそういった視点で選ばなくても、S&P500など米国株式のインデックス・ファンドは、この数年はとてもパフォーマンスがいいと思うのですが。

-

代表的な米国株式指数であるS&P500は時価総額に基づいたウエイトのため、足元のマグニフィセント・セブン(注1)と呼ばれるような特定の銘柄群が市場をけん引する環境下では、優れたパフォーマンスとなりやすい傾向にあります。

このため、リスク管理の観点から一銘柄に対するウエイトの投資制限等があることが多い米国株式アクティブ・ファンドの勝率は指数に対してなお低位にとどまっていますが、世界株式や日本株式ではアクティブ・ファンドの勝率は高く、長期的な資産形成手段としてのアクティブ・ファンドの有効性が確認できます。

(注1)

マグニフィセント・セブンとは、アップル、マイクロソフト、アルファベット、アマゾン・ドット・コム、エヌビディア、メタ・プラットフォームズ、テスラの7銘柄の総称。

- なるほど。米国株式に関しては、ここ数年はとくにインデックス・ファンドのパフォーマンスが上がりやすい環境にあったということですね。

-

はい。過去がそうだからといって、これからもその傾向が続くとは限りません。

紹介したデータは元戦略べースであり、投信市場では償還し、現存していないファンドが含まれている場合があるため、実際の勝率はより低い可能性はありますが、総じて言えることはファンド規模が大きく、運用期間が長い、世間から「信頼」されているアクティブ・ファンドを選んで投資することができれば、長期的にベンチマーク以上のリターンを享受できる可能性は十分にあるということです。

アクティブ・ファンドを選ぶ人の傾向

-

外資系運用会社のファンドの場合、母国で長期間の運用実績があり、なおかつ成績も良い運用戦略のみが日本国内に採用される傾向にあります。販売にあたっての国内での選考が大変厳しいことがその背景です。

日本国内ですでに十分な純資産残高があり、また長期の運用期間が存在するアクティブ・ファンドは比較的安心して投資を行うことができるファンド群と言えるでしょう。また国内で採用されたファンドも、海外資産に投資を行うアクティブ・ファンドの場合は、母国で運用されている同じ運用戦略の投資信託が、十分な運用規模と運用期間を兼ね備えていることが多いです。

これらのアクティブ・ファンドは、運用会社や運用担当者ごとに運用哲学が様々です。アクティブ・ファンドを選ぶうえで、そうした運用に対するファンドごとの考えの違いを学んでいくことも投資の醍醐味の一つではないでしょうか。

- アクティブ・ファンドを選ぶこと自体が、投資の学びにもなるということですね。

-

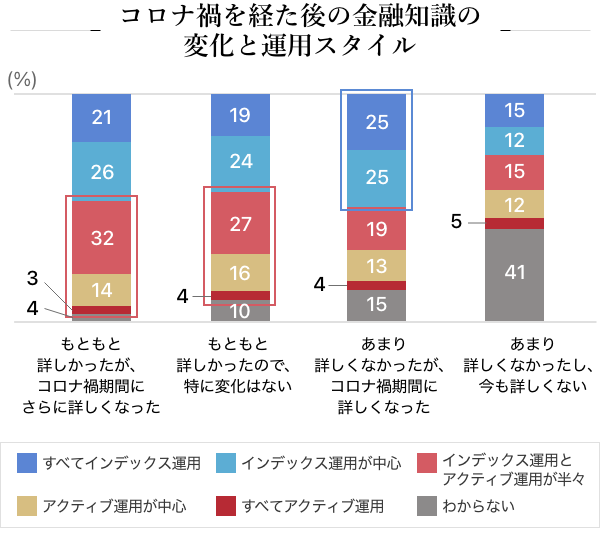

そうですね。2023年に、フィデリティは投資信託に投資していると回答したビジネスパーソンを対象に、コロナ禍を経て金融知識と運用スタイルにどのような変化が生じたかを調査しました。

最近投資に興味がわいたという方や、インターネットやSNSでの情報収集を中心とするZ世代ではインデックス・ファンドを中心に資産運用をする方が比皎的多い傾向がみられますが、もともと投資に詳しかった方はアクティブ・ファンドを保有する方が多くなっています。

2023年6月30日~7月7日にインターネット調査を実施。全国の会社員(役員含む)、公務員10,854人のうち、投資信託に投資していると回答した方が母集団。

2023年6月30日~7月7日にインターネット調査を実施。全国の会社員(役員含む)、公務員10,854人のうち、投資信託に投資していると回答した方が母集団。

出所:フィデリティ・ビジネスパーソン1万人アンケート 2023年

- NISA制度が拡充されたこの機会に最近投資に興味を持ち始めた皆さまも、運用会社や運用担当者の運用哲学に共感できる、優れた投資信託と巡り合えることを願っています。

- ――ありがとうございました。

この記事は、野村の投資信託情報誌「Nomura Fund21」Vol.161から再構成しています。「Nomura Fund21」は、投資信託業界の潮流や変化、最近の投資戦略やトレンドなどが理解できる情報を掲載。それに即した個別商品もご紹介しています(偶数月第1営業日更新)。

こちらから読むことができます。

- フィデリティ投信 投信営業部 部長 営業開発統括

堀 智文(ほり・ともふみ) - 慶應義塾大学経済学部を卒業後、国内系運用会社を経て、2017年にフィデリティ投信入社。商品開発部にてファンドの組成や商品戦略立案に従事。現在、投信営業部にて投資信託の新規提案やソリューション提案を行う営業開発チームの統括を担当。2016年に米国コロンビア大学にてMBAを取得。日本証券アナリスト協会検定会員。

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまでフィデリティ投信の見解によるものであり、野村證券の意見を代表するものではございません。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。