2024.04.11 NEW

“インデックス以上”を期待できるアクティブ・ファンド選び プロの5つの視点

撮影/竹井俊晴

数多くのファンドのなかから、自分の資産形成に適したファンドを選ぶために、どのような視点を持てばよいでしょうか。

例えば、インデックス・ファンドとアクティブ・ファンドの違いや、インデックス・ファンドを上回るパフォーマンスが期待できるアクティブ・ファンドの選び方などについても理解しておくと、銘柄選びの手助けとなるでしょう。

ファンド評価会社の野村フィデューシャリー・リサーチ&コンサルティングの今村信博は、上記のようなファンドを選ぶ視点は5つあると言います。詳しく解説してもらいます。

インデックス・ファンドとアクティブ・ファンドの違い

- 「全世界株に投資するインデックス・ファンド1本でいい」といった意見を聞くことがありますが、インデックス・ファンドとアクティブ・ファンドの違いとは何でしょうか。

-

野村フィデューシャリー・リサーチ&コンサルティング(以下、NFRC) 今村信博(以下同)

インデックス・ファンドは、特定の指数と連動することを目指して運用されるファンドです。例外もありますが、主要な国や地域、全世界などの指数を対象とするファンドがほとんどです。

-

それに対し、アクティブ・ファンドは特定の地域・国・業種・テーマなど、様々な投資対象のバリエーションがあります。小型株やハイ・イールド債といった、ニッチな資産クラスを対象としたものもあり、個人投資家の運用目的や関心を持っているテーマ、投資哲学に合わせた投資ができます。ただし、インデックス・ファンドに比べると相対的にコストは高めです。

例えば「日本株が今好調なので投資比率を高めたい」と思ったとします。インデックス・ファンドの場合、日本株市場の全体に投資することになりますが、アクティブ・ファンドの場合は「これから成長が見込める中小型株に投資したい」「配当を多く出している企業に投資したい」など様々なテーマや哲学で選ぶことができるわけです。選択肢が広がるのがアクティブ・ファンドの特徴とも言えます。

- 「アクティブ・ファンドはコストが高く、コストも加味したパフォーマンスではインデックス・ファンドに勝てない」という意見をよく聞きますが、本当でしょうか。

-

比較する期間や対象によって違いますが、インデックス・ファンドのパフォーマンスを上回った、言い換えれば、“勝った”アクティブ・ファンドはあります。

しかし、特に今の米国株市場は、時価総額の高いマグニフィセント・セブンと呼ばれる企業が指数の構成比で上位を占めています。それら特定の銘柄が指数のパフォーマンスをけん引している側面があり、アクティブ・ファンドがリスク管理の観点などから、それらの銘柄を十分に保有できていない場合などに、インデックス・ファンドのほうが有利になる可能性があります。

一方、NFRCでは、日本株市場を対象に、インデックス・ファンドとアクティブ・ファンドでどちらの平均リターンが高いのか比較を行ったことがあります。すると、調査対象の期間によって結果は変わることがわかりました。

※野村総合研究所Fundmarkの国内株式/一般/フリーに分類されるファンド(2023年12月末時点で、10年以上の運用実績があるアクティブ・ファンド131本)を対象とした調査。勝率はファンド数ベースで算出。期間は過去3年(2021年1月~2023年12月)、過去5年(2018年1月~2023年12月)、過去10年(2014年1月~2023年12月)で比較

-

過去3年間は、インデックス・ファンドが強いのですが、5年間、10年の期間で見てみると半分くらいのアクティブ・ファンドが勝っており、平均リターンもわずかにアクティブ・ファンドが上回っていました。

直近の3年間は、日本株市場全体が上昇する局面にありました。つまり、業績のいい企業も悪い企業も総じて上がる市場環境ではインデックス・ファンドが強いのですが、市場のいい時も悪い時も含めた長期投資の視点では、個別銘柄を目利きして選んでいるアクティブ・ファンドが有利になる可能性があります。

ファンドは“生もの” 良い実績がこの先も続くとは限らない

-

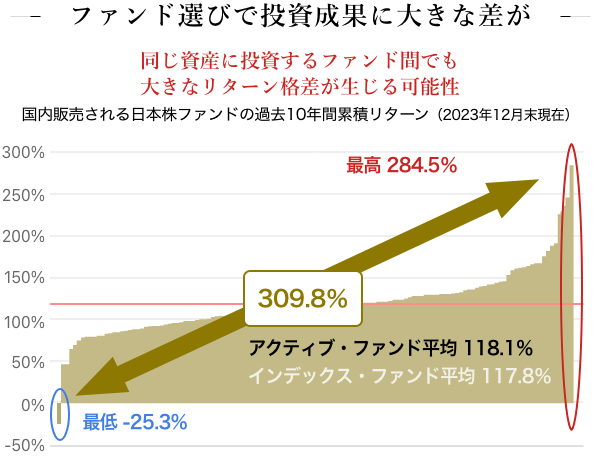

ただし、長期投資をすればどのアクティブ・ファンドも勝てるというわけではありません。同じ資産カテゴリーのファンド間でも大きなリターン格差が生じることがあります。こちらをご覧ください。

日本株全般を投資対象とするアクティブ・ファンドに関して、過去10年間の累積リターンを示しています。最も結果の良かったファンドは約+284%であった一方で、最も結果の悪かったファンドは約-25%と、実に300%以上もの差があります。

アクティブ・ファンドおよびインデックス・ファンド平均は単純平均

アクティブ・ファンドおよびインデックス・ファンド平均は単純平均

出所: 野村総合研究所Fundmarkで「国内株式・一般・フリー」に分類された全投資信託の税引き前分配金再投資後リターンを基にNFRC作成

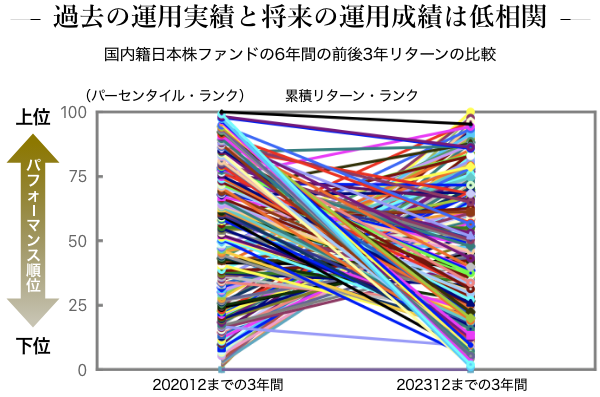

- 大きな差ですね。パフォーマンスの悪いアクティブ・ファンドを選ばないようにするためには、過去のパフォーマンスのいいものを選ぶと良いのでしょうか。

-

過去の運用実績が良いからと言って、将来の運用実績が高いとは言えません。こちらは、日本株へ投資するアクティブ・ファンドについて、2020年12月までの3年間のリターンと2023年12月までの3年間のリターンを比較したチャートです。

前半の3年間でパフォーマンスがいいものが、後半ではぐっと下がっている、その逆もあることがわかると思います。

Fundmark 「国内株式:一般:フリー」に分類され、過去6年間の運用実績を有するファンドについて、累積リターン・ランクの変化を表示している。なお、累積リターン・ランクは、3年前と直近月のそれぞれの時点において、過去3年間の運用実績を有した全ファンドの中での相対的な順位を表している。

Fundmark 「国内株式:一般:フリー」に分類され、過去6年間の運用実績を有するファンドについて、累積リターン・ランクの変化を表示している。なお、累積リターン・ランクは、3年前と直近月のそれぞれの時点において、過去3年間の運用実績を有した全ファンドの中での相対的な順位を表している。

出所:NFRC

-

その理由のひとつは市場の変化です。バリュー株投資が優位な市場からグロース株投資が優位な市場に変化する、またはその逆もあります。他に、運用会社の買収・合併や運用者の交代、運用手法・プロセスの変更などにより過去のパフォーマンスの再現性がなくなってしまうことがあります。ファンドは“生もの”なのです。

強いファンドを見極める「定性評価」とは

- 過去のパフォーマンスだけではファンドを選べないということがわかりました。では、何を見るのが良いのでしょうか。

-

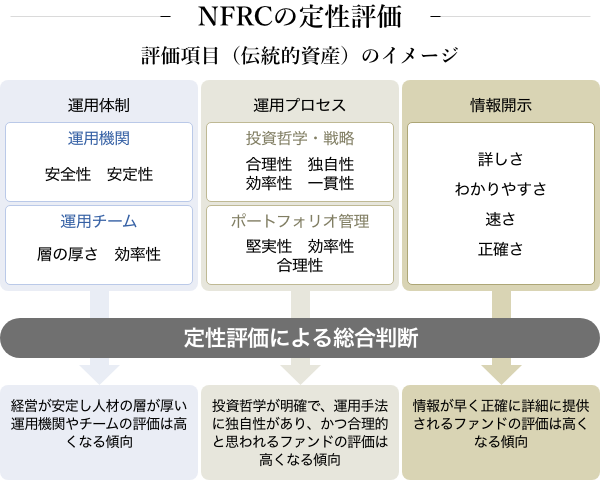

NFRCは、ファンドを評価するために、過去の運用成績がどうだったかという定量評価ではなく、将来どうなるかを予測するための定性評価を重視しています。主に注目しているのは、運用体制・運用プロセス・情報開示の3つの観点です。

伝統的資産:株式や債券などを指す。

伝統的資産:株式や債券などを指す。

出所:NFRC

-

優れた運用成績があるかどうかはもちろん、その運用体制が強固なものであるか、根底にある運用哲学にぶれがないかどうかを見ることにより、中長期の観点で運用を任せられるファンドなのかどうかを判断するのです。

-

評価項目は多岐にわたり、例えばファンドマネージャーやアナリストたちの人事評価の方針なども調べます。彼らが働くモチベーションを保てるかどうかは運用体制を判断するうえで大切だからです。

- 個人投資家が、定性評価の観点から、ファンドを判断することはできますか。

-

ファンドのホームページ等に載っている目論見書や運用報告書などを通じて、ある程度の情報を取ることができますが、特に5つの観点はチェックしてほしいと思います。

- 運用実績

- コスト水準

- ポートフォリオの状況

- 投資哲学・運用方針

- 資産規模 純資産

上の3つは、目論見書や運用報告書などでわかる部分も多いと思います。

4つめの「投資哲学・運用方針」については、運用担当者がインタビューに答えていたり、動画投稿サイトなどで発信したりしていると、投資哲学や運用方針がわかりやすいでしょう。それに共感できるかどうかは大切です。例えば、社会貢献している優良な企業に投資する哲学を持つファンドがあったとして、投資家がそれに共感していれば、投資を通じて社会貢献している実感を持つことができるでしょう。その哲学が崩れなければ、市場が悪いときにも投資を続けるモチベーションになるかもしれません。

- 5つ目の資産規模をチェックする必要があるのはなぜですか。

-

急激に資産規模が縮小し、償還条項に近づいているようなファンドは、償還するリスクが相対的に高まっているため注意が必要です。

一方で、大きくなりすぎている場合も注意が必要なのです。例えば中小型株の投資でパフォーマンスがよかったファンドの資産規模が大きくなると、中小型株への投資だけではポートフォリオを保てなくなり、大型株を一部組み入れるなど方針が変わってしまう場合があります。すると、本来の強みを発揮できなくなることも考えられます。

大切なのは、こうした視点でファンドを継続的にみることなのですが、個人投資家にとっては情報収集が難しい点もあるでしょう。そこで、我々のようなファンド評価会社を活用してほしいと思います。例えば野村證券のオンラインサービスでは、主要なファンドについて「ファンド詳細レポート」を見ることができます。公開情報だけではとらえにくい定性面でのポイントなどを記載しており、過去と比較した継続性についてもまとめています。

- こうした情報収集をしながら、自分の投資哲学に合うアクティブ・ファンドを見つけられると、投資リテラシーも上がりそうです。ありがとうございました。

野村の投資信託情報誌「Nomura Fund21」は、投資信託業界の潮流や変化、最近の投資戦略やトレンドなどが理解できる情報を掲載しています。Vol.162では、野村フィデューシャリー・リサーチ&コンサルティングが解説する「良いファンドの見極め方」や、「運用会社に聞くアクティブ運用の裏側」を特集しています(偶数月第1営業日更新)。

こちらから読むことができます。

- 野村フィデューシャリー・リサーチ&コンサルティング

ファンド分析部長

ファンド・リサーチ・ヘッド

今村信博(いまむら・のぶひろ) - 1998年、中央大学経済学部卒業。同年、野村證券入社。広島支店等を経て、2003年、野村ファンド・リサーチ・アンド・テクノロジー(現野村フィデューシャリー・リサーチ&コンサルティング)ファンド分析部。一貫してファンド・アナリストとして従事し、外国株チームリーダー、ロンドン支店長等を歴任、2020年ファンド・リサーチ・ヘッド、2022年にファンド分析部長に就任、現在に至る。CFA協会認定証券アナリスト、CAIA協会認定オルタナティブ投資アナリスト、日本証券アナリスト協会認定アナリスト

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまで野村フィデューシャリー・リサーチ&コンサルティングの見解によるものであり、野村證券の意見を代表するものではございません。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。