2024.09.09 NEW

株価が急落しても「狼狽売り」をしない人の特徴 行動ファイナンスの観点から解説

2024年8月、株価が大幅に下落し、8月5日には日経平均株価の終値は前週末比4451円安と過去最大の下げ幅を記録しました。しかし、8月6日には前日比3217円高と反発しました。株価が激しく下落した時、怖くなって「狼狽売り」をしてしまう人と、そうでない人の違いはどこにあるのでしょうか。狼狽売りを防ぐためにできることがあるのでしょうか。「行動経済学」に基づく投資理論である行動ファイナンスを専門とする、野村證券金融工学研究センターの大庭昭彦が解説します。

「主観確率」が狼狽売りを招く?

- 8月の株価下落時の個人投資家の行動をどう見ていますか。

-

大庭昭彦(以下同)

株価の急落などで動揺し、慌てて売却してしまうことを「狼狽売り」と言います。今回の下落でも、「みんなが売っている」と思い込み、自らも狼狽売りをしてしまった方が一部いらっしゃるのではないでしょうか。狼狽売りは事前に検討せず周囲の影響を受けて売却してしまうことを指し、事前に検討したうえで行う「損切り」とは異なります。もちろん、事前に検討を行わずに売ってしまう狼狽売りは、資産形成する上で望ましい行為とは言えません。

これを行動ファイナンスの観点で分析すると、「主観確率」が影響した可能性があります。主観確率とは「人がある事象が起こる確率を何%と思うか」を示します。これに対し、「客観確率」とは、ある事象が起こる実際の確率のことを指します。客観確率は「サイコロを振って1が出る確率は6分の1」などと決まっていますが、主観確率は人によって異なります。

株価が大きく急落した時、主観確率によって「めったに起こらないことが起きてしまった。さらなる暴落が起きるのではないか」と感じた人がいるかもしれません。そして狼狽売りをしてしまいます。

いったん狼狽売りをしてしまうと「これからもっと下がるだろう、売ったことは正しかった」と考えやすくなります。SNSなどで同じ意見の人ばかりが目に入ってくる状態です。

自分の本来の判断から目をそらし、都合のよい思い込みを続けることを、心理学や行動ファイナンスの研究者の言葉では「認知的不協和を避けている」と説明しますが、これが強く作用したのではないかと思います。

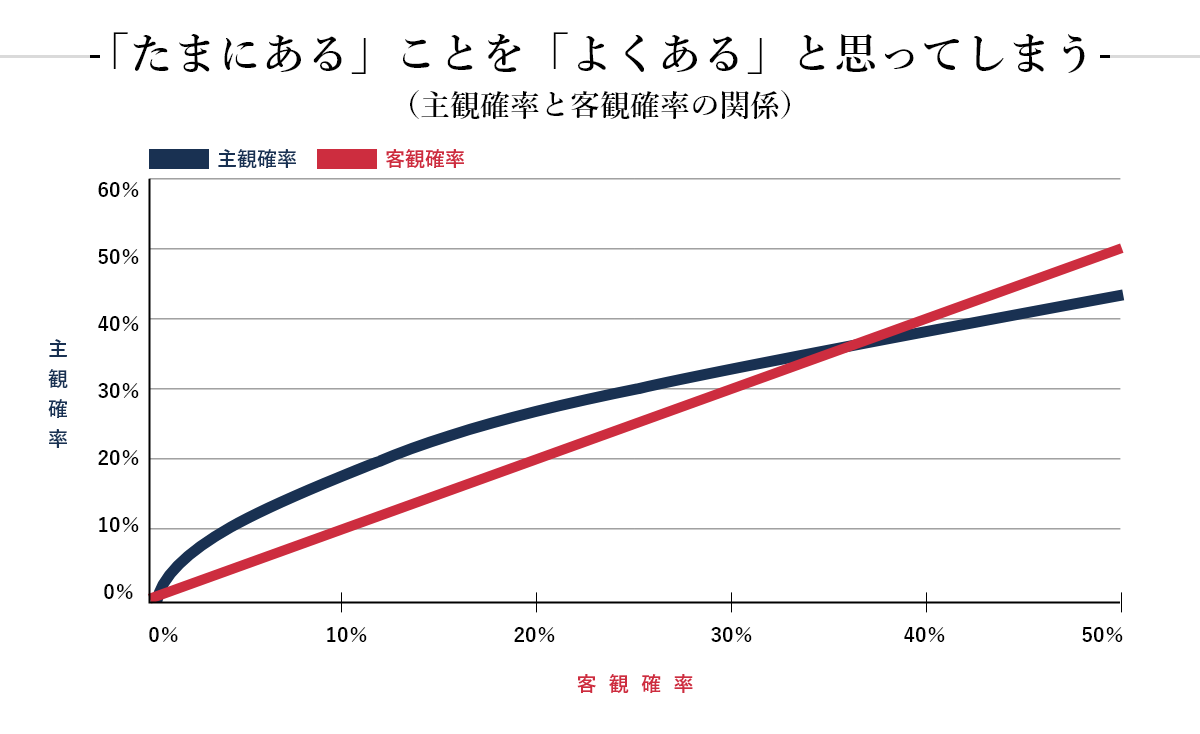

下のグラフをご覧ください。これは「主観確率」と「客観確率」の関係を表したものです。直線が客観確率で、やや曲がった線が主観確率を示しています。5%前後の客観確率のところで主観確率が大きく上に膨らんでいますね。低い確率で経験したことを、頭の中で、高い確率で置き換えてしまうということです。

(出所)大庭昭彦(2009)「行動ファイナンスで読み解く投資の科学― “お金は感情で動く”は本当か」東洋経済新報社

(出所)大庭昭彦(2009)「行動ファイナンスで読み解く投資の科学― “お金は感情で動く”は本当か」東洋経済新報社

- 例えば国内外の株式と債券に分散投資したポートフォリオの価値が月に5%以上下落するような「暴落」は過去に3%程度の客観確率で起きていますが、対応する主観確率は10%程度となって、3倍以上に感じてしまいます(※1)。

- ほかに「主観確率」によって起こることはありますか。

-

宝くじが売れるのも同じですね。1等に当せんする確率は低いのに「当たりそうだ」と思って買うわけです。めったに起こらないことが主観確率では「わりとよく起こる」と感じる例だと思います。

※1(出所)大庭昭彦(2014)「リスク資産投資の最近の議論」財界観測

https://www.nomuraholdings.com/jp/services/zaikai/journal/pdf/p_201407_02.pdf

狼狽売りをしない人の傾向とは

- では、狼狽売りをしない人にはどのような傾向があるのでしょうか。

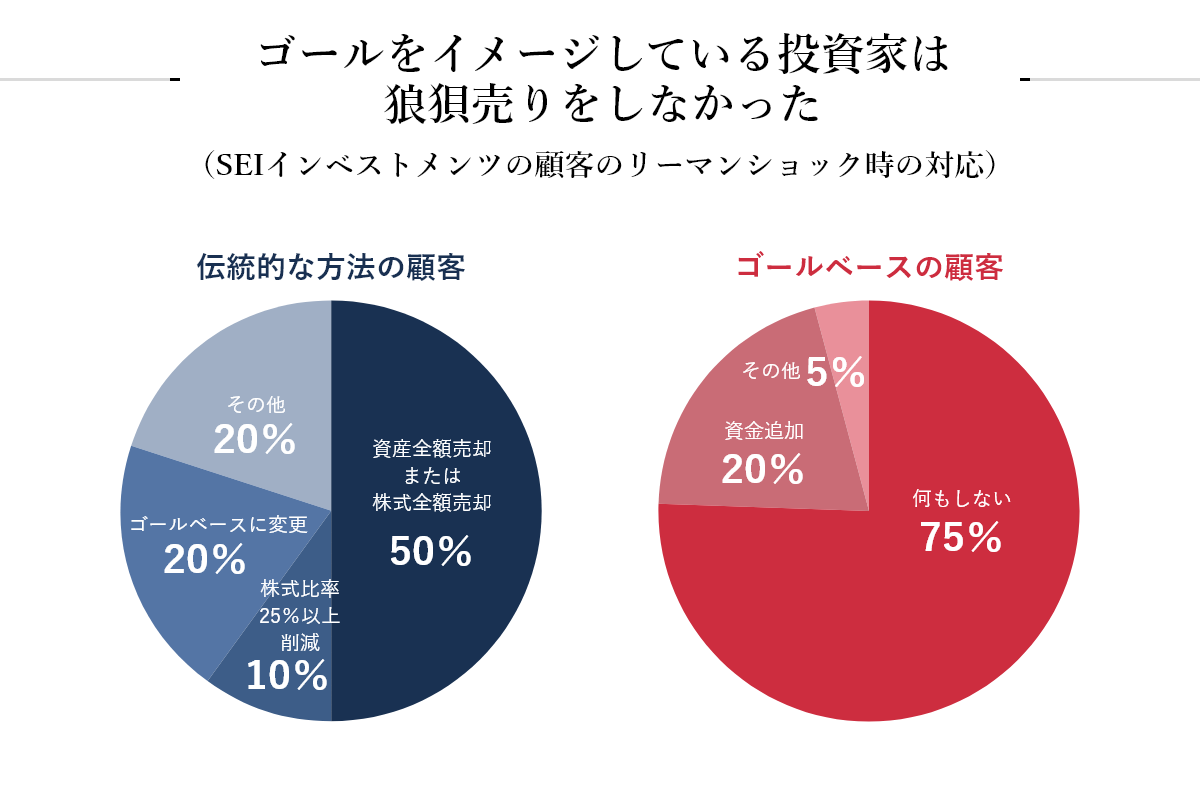

- 米国の投資アドバイス会社「SEIインベストメンツ」のデータに、リーマンショックの時に顧客が「狼狽売り」したかどうかなどを分析したものがあります。もちろん、狼狽売りをした人もしなかった人もいますが、両者には「どんな方法で資産運用していたか」に典型的な違いがあったそうです。それが下の円グラフです。

(出所)Melissa Doran Rayer[2008]をもとに野村證券金融工学研究センター作成

(出所)Melissa Doran Rayer[2008]をもとに野村證券金融工学研究センター作成

-

その違いとは「ゴールベース・アプローチ(ゴールベース)」で資産運用していたかどうかです。ゴールベースとは、顧客一人ひとりのゴール(ライフイベントなどを踏まえて決めたお金の使い道)に合わせ、運用の仕方などをアドバイスする手法です。

グラフでもわかるように、個別のゴールを想定しない伝統的な手法で運用していた顧客の半数は、資産全額か株式を全額売却してしまいました。一方で、ゴールベースで資産運用していた顧客の75%は何もせず、さらに20%は投資資金を追加していました。

常に目標を持って資産運用をしていた顧客は、長い目で投資判断をしていたため、狼狽売りに至らなかったということです。

当時、ゴールベースの考え方はまだ新しかったので、希望する顧客だけにゴールベースの考え方に基づく資産運用のアドバイスをしていました。このため、差が生じたようです。

- 狼狽売りをしないため、個人投資家がやっておくといいことはありますか。

-

米国でよく使われる「投資方針書」というものがあります。投資の目的や目標、基本の資産配分、銘柄選択の方法などを、あらかじめ投資アドバイザーと共有するための文書です。統計的に正しいことを基本に、事前に取り決めておくわけです。

アドバイザーとの契約のような形で残しておくので、狼狽売りを防ぐことができそうです。心理的な行動コントロールの一つ「コミットメント(自分の将来の行動に制約をかけること)」の一種です。

また、やはり「積立」は効果があると思います。これもコミットメントの一種である「自動化」です。積立は自分の意を介することなく、自動で行われますよね。このため、狼狽売りなどの心理バイアスがかかった行動を防ぐのに役立ちます。

「積立」では株価が下落しても、同じ金額で多くの株数を買えるということでプラスに感じることがあります。「ドル・コスト平均法」により、同じ金額で多くの口数・株数を買えるからですが、狼狽売りを防げるというのも納得ですね。

- 野村證券金融工学研究センター エグゼクティブディレクター

大庭昭彦 - CMA、証券アナリストジャーナル編集委員、慶應義塾大学客員研究員、投資信託協会研究会客員。東京大学計数工学科にて、脳の数理理論「ニューラルネットワーク」研究の世界的権威である甘利俊一教授に師事し、修士課程では「ネットワーク理論」を研究。1991年、野村総合研究所へ入社。米国サンフランシスコの投資工学研究所などを経て、1998年に野村證券金融経済研究所に転籍、現在に至るまで、主にファイナンスに関わる著作を継続して執筆している。2000年、証券アナリストジャーナル賞受賞。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。 また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。