2024.09.19 NEW

野村證券・池田雄之輔 米FRB0.5%の大幅利下げを解説「米国景気に不安はなく日米株高続く」

日本時間の2024年9月19日未明、FRB(米連邦準備理事会)はFOMC(米連邦公開市場委員会)にて、米国の政策金利を0.5%ポイント引き下げることを決定しました。

米ウォール・ストリート・ジャーナルや英ファイナンシャル・タイムズ紙の事前報道によって、6割程度は織り込まれていましたが、0.25%ポイントの利下げという見方も根強く残っていた中でのハト派的な利下げとなりました。過去、大幅な利下げが決定されるのは、景気が急激に悪化し、追い込まれた状況への対応というパターンもありますが、野村證券の池田雄之輔は「今回についてはそうではない」と見ています。詳しく解説します。

パウエル議長の発言の注目点

池田雄之輔(以下、同)

今回、FOMCで決定された大幅利下げの意味を理解するうえで重要なのは、米国が景気後退のリスクに慌てているという様子はないということです。パウエル議長の会見から2つのヒントがありました。

パウエル議長の発言1

前回の会合では、7月の雇用統計が入手できていれば利下げした可能性があった

前回のFOMC会合は7月30-31日に開催されました。7月の雇用統計は8月2日に発表されましたが、もし前回のFOMCの時点で雇用統計を知っていれば、利下げに踏み切っただろうということを意味しています。

パウエル議長の発言2:

0.5%ポイントの利下げを新たなペースとみなすべきではない

この2つを併せて考えると、今回の0.5%ポイントの利下げは、前回利下げに踏み切れなかった分を上乗せした意味合いがあることを示しています。

そのため、いわば2回分の利下げとなったのは今回に限られ、先行きは、0.25%ポイントずつの通常の利下げペースが続くことが予想されます。同時に公開された政策金利の見通し(通称ドットチャート)を見ても、2024年末にかけて合計0.5%ポイントの利下げが予定されていますから、おそらく0.25%ポイントの利下げがあと2回、11月と12月の会合で行われるという穏当な方向性でしょう。

なぜ雇用と設備投資の指標は弱いのか

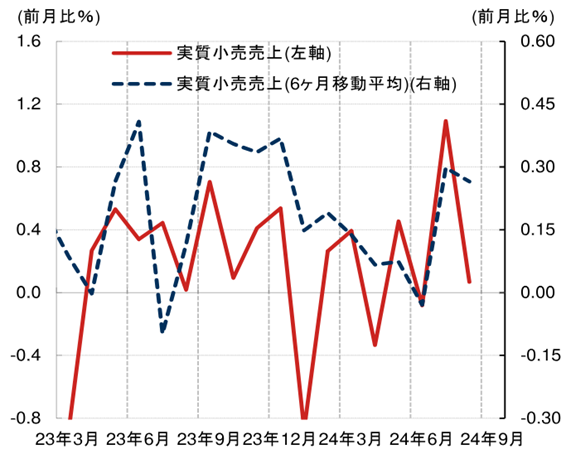

パウエル議長の全体的なトーンとしても、米国景気のソフトランディングを達成できるという自信は揺らいでいませんでした。ではこのFRBまたはパウエル議長の楽観的なスタンスを支えられる景気指標が出ているのかというと、データから見ても景気は堅調です。例えば、9月17日に発表された小売り統計は市場コンセンサスを上回る強い数字でした。

(注)データは月次で、直近値は2024年8月。2024年6月以降の実質小売売上高を算出する際の小売物価デフレータは野村證券が推計。

(注)データは月次で、直近値は2024年8月。2024年6月以降の実質小売売上高を算出する際の小売物価デフレータは野村證券が推計。

(出所)米労働省、米商務省、ヘイバー・アナリティクスより野村證券経済調査部作成

その結果、アトランタ連銀が計算している2024年7-9月の個人消費の伸びは、前期比年率で3.7%という強い数字となっています。7-9月の実質GDPの伸びも同3.0%が予想されており、景気減速というよりも、むしろ加速気味と言ってもいいくらいです。

あえて景気減速シグナルが出ているとすると、企業の雇用と設備投資に集中的に現れています。これはなぜでしょうか。ヒントが、2024年8月ISM製造業レポートの機械セクターの業種別コメントにあります。

「購入資金の手当てはできたが、第4四半期までは機械の購入を待つように(上から)指示された」という顧客の声があった。これは(大統領)選挙にからむ不透明感を示唆している

年末には強さが戻り、2025年に向けて受注残が増えると見ている

つまり、「選挙前にあわてて発注しなくてもいい、少し待とう」と現象が起きていると思います。雇用もそうです。来年までに何人増員しようという採用計画があるとしても、実際の募集は大統領選の後にしようという判断がされやすいと思われます。大統領選の結果、予想外の政策が出てきた場合には雇用や設備投資は白紙に戻すのは大変ですから、慎重になりやすいのです。

設備投資や雇用といった中長期の見通しに影響される企業活動は、大統領選を前にして一時的な様子見をしており、その結果として雇用統計やISMの指数が弱くなっていることが考えられます。一方、消費者は大統領選の前だからという理由で節約するとは考えにくいです。個人消費の堅調さに注目すれば、景気のソフトランディングのシナリオは崩れていないといえます。

為替、株価の見通し

為替については、地に足のついた相場になっていると思います。

2024年7月以前にドル円が160円台となっていた頃は、金利差のレベルから見ても円安方向にやや行き過ぎた相場ともいえましたが、8月初旬にかけての相場変動により、円キャリー取引に代表される投機的なポジションはほぼ完全に解消されたと考えられます。

ただし、米国の先行きの追加利下げは市場で織り込まれているのですが、一方で日本の追加利上げはまだ織り込まれていないところがあり、今後、日銀が国内景気への自信を示すとともに若干の円高圧力が予想されます。野村證券の見通しを変更し(2024年9月13日)、2024年末のドル円相場は145円、来年は135円と予想しています。

円高となると株安を心配される方もいると思いますが、株価見通しは引き下げていません。野村證券は引き続き、2024年末の日経平均株価は3万8000円、上値で4万円を超えることもあると予想しています。25年末の予測値は4万2000円です。日銀の利上げは日本企業がデフレを脱却する過程でもあり、順調に行われれば、今後は円高・株高が両立する可能性があると考えています。

大統領選前まで、9月と10月は引き続き経済指標に市場が一喜一憂する場面もあろうと思いますが、中長期では日米ともに株高が続くと予想しています。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に定期的に出演中。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。