2024.11.01 NEW

エミン・ユルマズ氏 米大統領選、企業改革、インフレ…変化する世界に対応するための資産運用マインドの育て方

文/中城邦子 撮影/藤井洋平

2024年9月の自民党総裁選、10月の衆議院選挙に続き、11月には米国の大統領選挙など、政治イベントが相次いでいます。国内外のマーケットを取り巻く変化とそれに対応するための資産運用マインドはどう育てていけばよいのでしょうか。エコノミスト、グローバルストラテジストのエミン・ユルマズさんに、日米の株式市場と日本企業の業績の見通し、インフレ時代にこそ身につけたい資産運用の考え方、NISA口座の活用法などを聞きました。

※野村證券・投資の日セミナー「エミン・ユルマズ氏に聞く 世界の変化に対応するこれからの資産運用マインド」(10月4日開催)の内容を再編して、ご紹介します。

石破新総裁誕生後も投資への流れは変わらず

- 日本では9月の総裁選後、10月には衆議院選挙と政治イベントが続きます。自民党の新総裁に石破茂氏が決まったことをマーケットはどう見たのでしょうか。

-

エミン・ユルマズさん(以下同)

規制改革派と見られている小泉進次郎さんでもなく、アベノミクス継続を訴えている高市早苗さんでもなく、金融所得課税の強化を訴えていた石破茂さんが新総裁に決まり、マーケットは当初、過剰に反応し日経平均株価は2,000円近く下げました。今まで続けてきた金融緩和による財政出動や量的緩和の限界が見えたタイミングで、石破さんが選ばれたことは、一つの経済の流れです。石破政権によって何かがすぐに変わるわけではありませんし、むしろ経済政策については岸田政権の続きという印象を受けます。「貯蓄から投資へ」という流れに水を差すことはないと見ています。

海外の機関投資家の日本株式に対する強気のスタンスは、この政治イベントで変わるわけではありません。引き続き、日本企業の業績とファンダメンタルズ(経済の基礎的条件)の改善、コーポレートガバナンス(企業統治)の改善に大いに期待し、それが続くと想定して投資されています。

ただ、年内はアメリカの大統領選挙もありますので、ボラティリティ(証券などの価格の変動性)が高い相場は続くと見ています。

※聞き手は、野村證券投資情報部長 東英憲

※聞き手は、野村證券投資情報部長 東英憲

企業業績は今期よりは低いものの増収増益予想

- 日本企業の今後の業績と株価について、エミンさんはどう見ていますか。

-

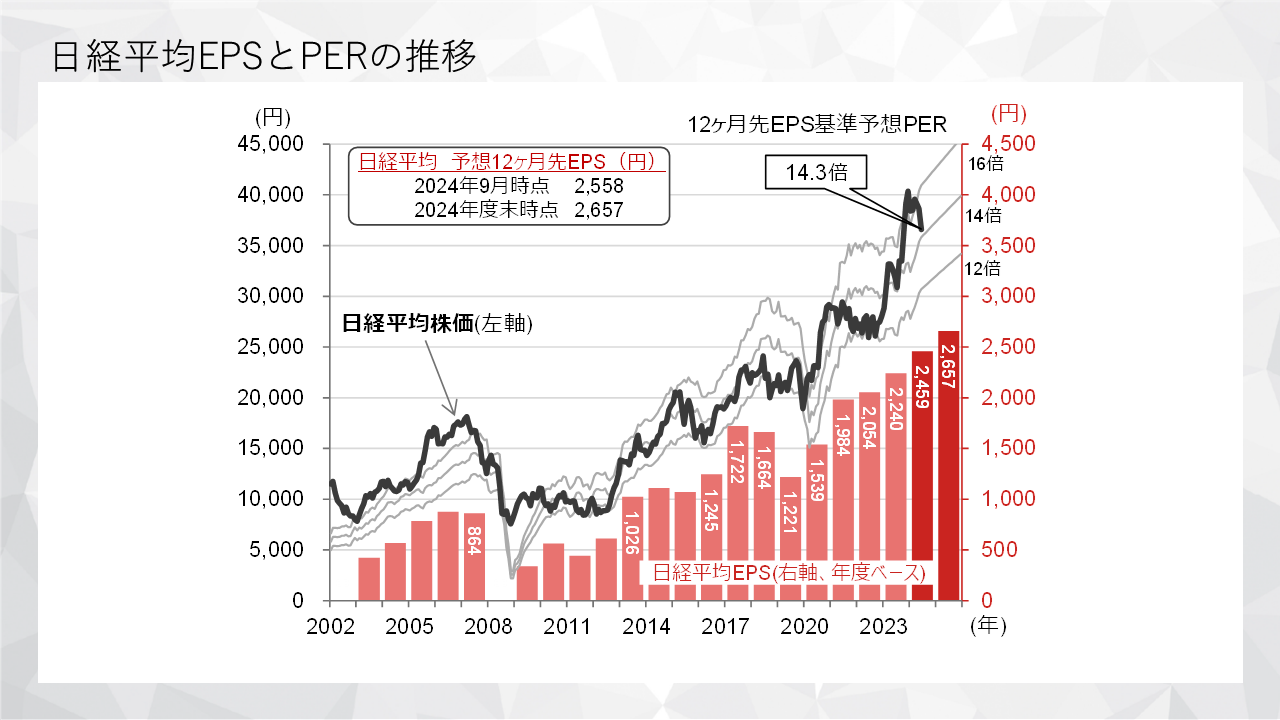

業績に関して言うと、今期から来期にかけて増収増益予想です。ただし、前期があまりにも良かったので、それに比べると今期は少し弱く、来期のガイダンスも増収増益率で見ると今期よりは低い。モメンタム(相場の勢い)が若干鈍化してきたのは事実です。特に大型株の増収増益率が少し右肩下がりになっています。3月ぐらいに自動車セクターが、7月ぐらいに半導体セクターが頭打ちした感覚がありますね。

ただ、増益率は下がっていますが、着実に利益を上げています。大きな流れとして、私は日本の企業改革は道半ばだと思っています。2015年にコーポレートガバナンスの改革が起きてから2023年までの8年間で、日本企業は大きく変わりました。社外取締役を入れたり、監査に気を使ったり、IR活動したりするようになり、現在では上場企業の9割は社外取締役を入れています。

さらに言えば、去年から日本企業は改革の第2ステージに入ったと思っています。東証の市場区分の再編が終わり、今度は企業価値を高めるように促しています。こういった大きな動きが始まったばかりですから、上振れ下振れはあるものの株価はいい方向に向かっていると見ています。

(注)株価の直近値は2024年9月13日時点。なお、予想12ヶ月先EPSは、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。棒グラフのEPSは2023年度以前が実績で、そのうち2002年度と2008年度は赤字。2024年度以降は予想。

(注)株価の直近値は2024年9月13日時点。なお、予想12ヶ月先EPSは、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。棒グラフのEPSは2023年度以前が実績で、そのうち2002年度と2008年度は赤字。2024年度以降は予想。

(出所)日本経済新聞社、東洋経済新報社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

-

日本株式のPER(株価収益率)は米国に比べて低く、コロナ禍をのぞくと予想PERはこの10年間ほぼ変わっていませんが、株価は2.4倍になっています。単純に考えれば、日本企業の純利益が2.4倍になったと見ることができます。それだけの変化が起きているのです。ファンダメンタルズが改善し、いい流れになっていると思います。

日本も金利のある世界へ

- 日銀の方向性についてお聞きしたいのですが、日本の金利はどうなっていくのか、どんな心構えでいたらいいのでしょうか

-

金利は今後も上がると思います。私は去年の夏ぐらいに上げた方が良かったのではないかと思っていました。なぜかというと、為替が1ドル160円に行く過程で、日本の国内消費をかなり痛めつけたからです。

円安で輸出企業の業績は良くはなりますが、すぐに賃金が追いつくわけではありません。日本では食料品や日常生活品に輸入品が多いので、毎日使っているモノの価格が上がって個人消費を直撃しました。日銀の「生活意識に関するアンケート調査」によれば、今年3月時点で1年前に比べて国民が感じている物価上昇の平均値は約14%にもなっていたのです。

これから日本に限らず、世界はインフレと付き合っていく必要があります。日本もある程度金利のある世界に戻さなければいけないのです。

金利が大きく上がれば、企業の資金需要が低下するのではないかという懸念があるかもしれませんが、日本はそれほど強いインフレにはなりません。歴史的に見ても、戦後のハイパーインフレをのぞけば、元々、物価は安定しています。マイナス金利というおかしな世界が終わるだけで、マイルドなインフレがやってくると考えておけばいいでしょう。

米国大統領選は長期的には相場に関係せず

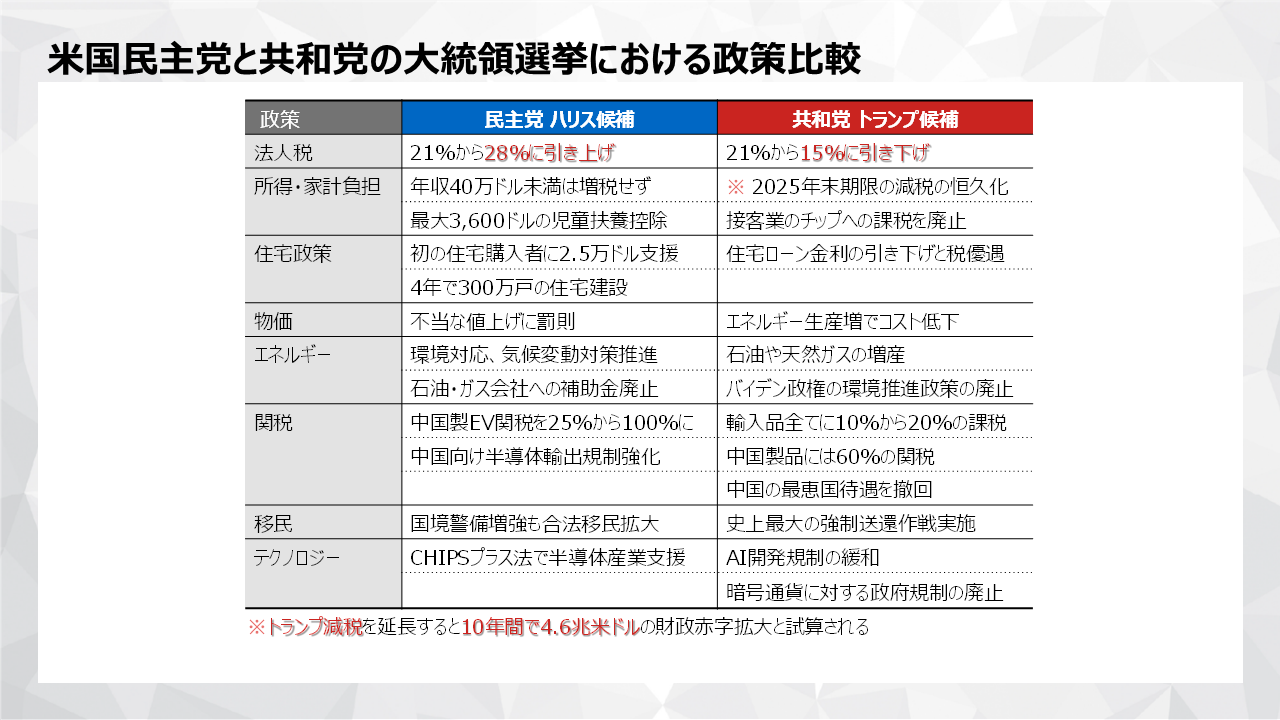

- 11月には民主党ハリス候補と共和党トランプ候補による、米国大統領選挙があります。為替や株価にはどんな影響があるとお考えでしょうか

-

2つの影響が考えられます。1つはイベントとしてのリスクです。大統領がすんなり決まらない可能性があります。前回、2020年の選挙のときも翌年1月まで決着がつかず、もめていました。混乱が長引くと相場にとってはネガティブです。海外の機関投資家も同じ心配をしています。

もう1つは選挙結果による相場への影響ですが、どちらの候補が当選しても影響は短期的なものになるでしょう。例えば、2016年にトランプ氏が当選したときは、銀行への規制緩和の期待から金融株が1カ月で18%上がりました。しかし、4年間を通じて一番上がったのはIT株です。

トランプ氏が再選すれば、最初はトランプ銘柄が値上がりするなど、両候補の政策の違いで1カ月ぐらいはトレードが生まれると想定されます。しかし結局は、長期では相場をコントロールできません。大統領とか総裁とかは関係なく、相場は相場のやりたいように動くのです。

(注)全てを網羅しているわけではない。2024年9月16日時点の情報に基づく。

(注)全てを網羅しているわけではない。2024年9月16日時点の情報に基づく。

(出所)米民主党、米共和党、各種報道資料、野村證券経済調査部より野村證券投資情報部作成

イノベーションが経済を動かす

- 相場には短期的な影響ということは、両候補の政策の違いなどはあっても、経済の動きや強みはあまり変わらないということですね。

-

米国には長期的なビジョン、国家戦略があり、それに沿って動いているので、大統領が米国経済の方向性を大きく転換することは簡単ではありません。

例えば、米国が代替エネルギーを育てなければいけないのは、経済がそれを必要としているからではなく、その分野での技術で中国に後れを取るわけにはいかないからです。トランプ氏が再選したら、米国が環境政策をやめるか、AIやITが後退するかと言えば、全く関係ありません。

ソフトウェア、AI、宇宙産業、航空産業といった新しい技術において、米国は相当な優位性を持っています。一部の製造業は東アジア諸国にとって代わられましたが、イノベーションでリーダーシップが続いている限り、米国経済は強いと思います。

- 米国では、ベンチャーキャピタルの投資額が今の為替で19.8兆円に上ります。日本の国家予算の6分の1ぐらいが新しく会社・産業を興すために投資されています。そうしたことが最先端の分野の強さを育てているのでしょうか。

-

そうなのです。だからこそ色々なブームやバブルも起こします。不動産バブル以外のバブルは、崩壊しても技術など何かを残します。1920年代の家電バブル然り、70年代の半導体バブル然りです。例えば、90年代から始まったITバブルでは、ソーシャルメディアが生まれ、GAFAM(アルファベット(グーグル)、アップル、メタ・プラットフォームズ(旧フェイスブック)、アマゾン・ドット・コム、マイクロソフト)の登場にもつながっていきます。

結局、米国は圧倒的な支配力をもって様々なバブルを起こしながら、後の世代に残る大きな企業を生んでいるのです。リスクを取ってベンチャー投資をするのは、米国の資本主義の特徴であり、やはりチャンスの国だと感じます。

インフレの時代に合うメンタリティの切り替えを

- 中長期的に安定した資産運用をするために、持っておきたいマインドや必要なスキルがあれば教えてください。

-

まず、皆さんが理解しなくてはいけないことは、自分のお金がインフレによって目減りしていくということです。

日本は長年、デフレが続いたので多くの人がデフレマインドになっています。デフレ下では、資産運用をしなくても、モノやサービスの価格が下がっている分、現金の価値が上がっていました。しかし、これからは現金の価値はどんどん目減りし、運用しないと資産価値自体が目減りします。ですから、メンタリティの切り替えが必要です。

インフレは米中新冷戦の副産物ではあるのですが、米国と中国とのデカップリング(経済分断)が進めば進むほど、世界はインフレになりやすくなります。日本もマイルドなインフレが発生してきますので、大きな流れが変わったことをまず理解しましょう。

理論的には間違いなく私たちはインフレの世界に入っていますから、その流れに乗って資産を少しずつ増やしていくことが大事です。その意味でNISAはいい制度だと思います。

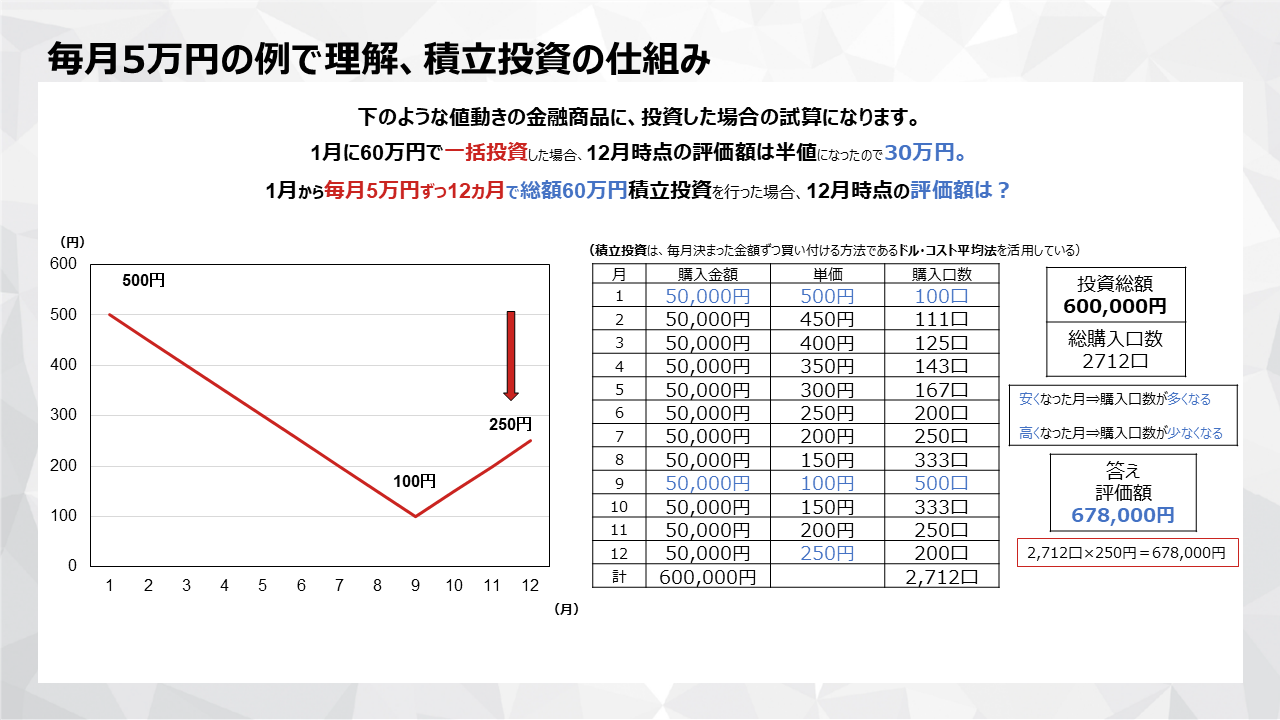

積立と一括、どちらがよいか

- NISAの使い方についてですが、積立投資と一括投資はどちらが良いと思いますか。また、つみたて投資枠と成長投資枠の使い分けについてもアドバイスをお願いします。

-

まず、積立投資にするかまとめ買いにするかについては、ハイブリッドが一番です。例えば、預貯金額が2,000万円という人が、なけなしの資金すべてを使って一つの個別銘柄で買うということは、リスクが高いのでやめてほしい。

積立投資の良さは、株価が下がったときに購入口数が増えることです。一括投資は最初に買う口数が決まって、その後は買った商品が上がるか下がるかに一喜一憂するだけですが、積立投資は株価が上がっても嬉しいですし、下がっても購入口数が増えるので嬉しい。8月に株価が暴落したときなど、むしろ安く仕込むことができました。ですから、積立投資を毎月やっている人は、相場の上げ下げを気にしなくていいのです。

(注)ドル・コスト平均法は将来の投資成果を示唆あるいは保証するものではありません。局面によっては(例えば価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合があります。 上記はわかりやすい値動きを想定したシミュレーションであり実際の値動きを示すものではありません。口数の計算では小数第1位を四捨五入して算出しています。また、計算過程において税金・手数料等は考慮しておりません。

(注)ドル・コスト平均法は将来の投資成果を示唆あるいは保証するものではありません。局面によっては(例えば価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合があります。 上記はわかりやすい値動きを想定したシミュレーションであり実際の値動きを示すものではありません。口数の計算では小数第1位を四捨五入して算出しています。また、計算過程において税金・手数料等は考慮しておりません。

(出所)野村證券投資情報部作成

-

一方で、まとめ買いはたまにすると良いですね。NISAは値上がり益が1000万円でも、1億円でも非課税です。ですからNISAの成長枠を使って、将来大化けしそうな個別銘柄を買っておき、そこまでリターンを求めていない株式は特定口座で購入したらいいですね。

例えば1年に1、2度、ボーナスが入ったときでもいいです、まとまったお金でそうした成長が期待できる銘柄を買う。長期で見れば株価は上がることが期待できますので、何月に買ってもいいのです。20年たてばほとんど差がなくなってきますから。

日本には上場会社が3,600社あります。その中にはまだまだ宝物が埋まっています。今、値がさ株と言われる株価水準が高い株は、30年前にはほとんどが中小型株でした。そう考えると、今のグロース株の中に、30年後のファーストリテーリングやソフトバンクが入っているわけです。そうした銘柄を探していくことは株式投資の魅力の一つです。

- エコノミスト、グローバルストラテジスト、レディーバードキャピタル代表

エミン・ユルマズ氏 - トルコ・イスタンブール出身。1996年、16歳で国際生物学オリンピック優勝。1997年に日本に留学し、東京大学理科一類合格、工学部を卒業。同大学大学院にて生命工学修士を取得。2006年野村證券に入社し、M&Aアドバイザリー業務、機関投資家営業業務に携わった。2024年レディーバードキャピタルを設立。各種メディアへの出演やセミナー登壇で活躍。著書に『エブリシング・バブル 終わりと始まり 地政学とマネーの未来』(プレジデント社)、『「エブリシング・バブル」リスクの深層 日本経済復活のシナリオ』(講談社+α新書、永濱利廣氏との共著)他、多数。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。