2024.10.29 NEW

中東の地政学リスクはどのくらい大きいのか 金融市場への影響を野村證券ストラテジストが解説

文/斎藤健二(金融・Fintechジャーナリスト) 写真/タナカヨシトモ(本文中)

2024年後半は日経平均株価が乱高下するなか、中東紛争をはじめとする地政学リスクを警戒する投資家もいると思います。実際、中東情勢は金融市場にどのような影響を与えるのでしょうか。投資家が知っておくべき今の中東情勢について、国際金融情報センター中東部長を務めた経験もある、野村證券投資情報部シニア・ストラテジストの山口正章が解説します。

- イスラエルとイスラム組織ハマスの紛争が続いています。2024年の株価乱高下にも少なからず影響しているんだろうと想像しますが、実際、金融市場にどのような影響を及ぼすのでしょうか。

-

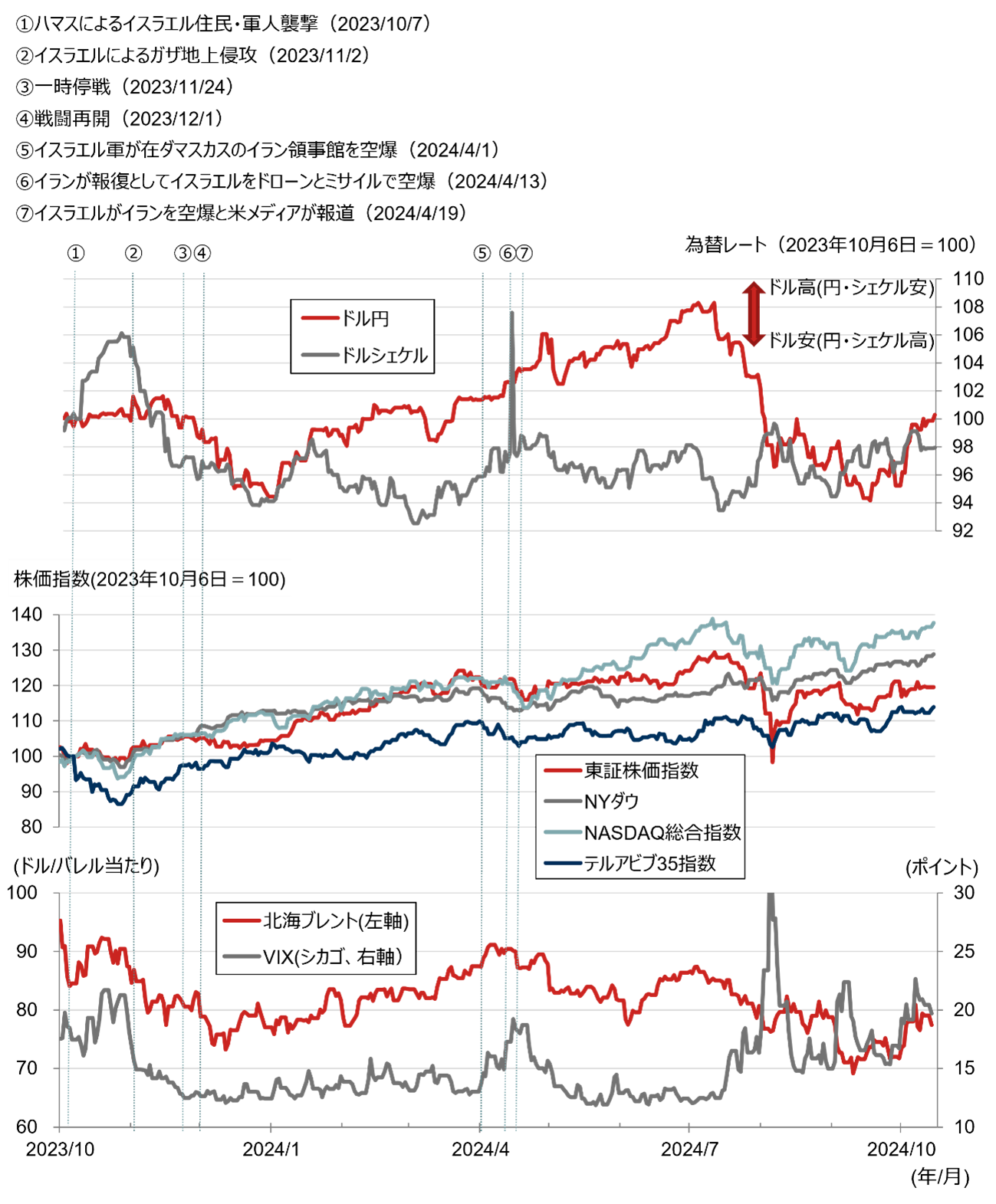

私は、これまでのところ中東情勢は世界の金融市場におけるリスク要因としてはほとんど影響していなかったと考えています。

イスラエルがハマスとの紛争状態に入ってから1年あまりが経過しました。もし中東での紛争がリスクとして認識されていたら、原油価格の高騰が続き、世界的な株安が起きていたはずです。しかし、実際には現在(10月17日時点)の原油価格はハマスによるイスラエル襲撃が起きた時点よりも低い水準にあります。一方、日米株式はこの間史上最高値の更新を続けるなど株高傾向で推移しています。紛争当事国であるイスラエルの通貨シェケルの対ドルレートや、イスラエル株式も1年前の時点よりもそれぞれ上昇しています。

イランがイスラエルをドローンとミサイルで空爆した2024年4月13日には一時的にシェケル安が起きた局面はありましたが、すぐに市場は鎮静化しています。世界的な株式市場のリスク指標として注目されている米国株のボラティリティー指数(VIX指数)もこの局面で大きく動いてはいませんでした。

(注)データは日次で、直近終値は2024年10月16日。

(注)データは日次で、直近終値は2024年10月16日。

(出所)ブルームバーグより野村證券投資情報部作成

-

実際、2024年後半に見られた日米の株価の乱高下は、中東情勢よりも、日米の景気動向や金利見通しに大きく影響されていたと思います。日頃から感じることですが、市場のボラティリティーが高まった時に、中東や中国の地政学的リスクに言及する方が少なくありません。こうした背景には、「よくわからないから怖い」という先入観があるのではないでしょうか。何が起きているのかを正しく把握していないと、国内や基軸通貨国である米国で起きている大きな変化を見逃してしまうリスクが大きいです。

中東で今何が起きているか

- なるほど、では詳しく中東で起きていることを知りたいです。中東というとかつての中東戦争でオイルショックが起きたことは記憶にあるので、原油価格に影響するのではないかと思うのですが、今は影響していないということですね。現在の中東情勢は、過去の中東戦争の時代とどのように異なるのでしょうか?

-

実は過去にも、すべての戦争が原油価格高騰につながったわけではありません。原油高騰が起きたのは1973年の第四次中東戦争であり、他はそうでもありません。

過去4度の中東戦争はそれぞれ事情が異なります。過去の中東戦争はパレスチナ系アラブ人(以下、パレスチナ人)を支持するアラブとイスラエルとの戦争という図式でした。

ホロコーストを逃れたユダヤ人たちは戦後に希望を抱いてパレスチナの地に移住してきましたが、当初はユダヤ系移民とパレスチナ人は仲良く共存していました。しかし、ユダヤ系移民が増えるにしたがって、パレスチナ人との対立が増えてきました。当時、この地域は英国の信託統治領でしたが、パレスチナ統治に困難を覚えた英国政府がパレスチナ統治問題を国際連合に依頼すると発表しました。

国連では、米国とソ連が主導し1947年にパレスチナをアラブ人地域、ユダヤ人地域、国連統治地域(エルサレム周辺)に三分割する決議を採択しましたが、人口の約3分の1のユダヤ人にパレスチナ地域の57%が割り当てられることからアラブ人が反発し、各地でユダヤ人を襲撃する事件が相次ぎました。一方で、ユダヤ人によるアラブ人虐殺も起き、内戦状態になってしまいました。

英国は委任統治を終了し撤退、ユダヤ国民評議会がイスラエル国の独立を宣言します。これに対してアラブ連盟が介入し、正式に戦争状態になったのが第一次中東戦争です。結果としては、アラブの攻撃をイスラエル(ユダヤ軍)が返り討ちにした格好となり、イスラエルが領土を拡張します。

その後、第二次中東戦争(1956年10月~1957年3月)、第三次中東戦争(1967年6月)が起き、いずれもイスラエルが勝利し領土を拡大していきます。

実はここまでの戦争では、中東の油田地帯に紛争が波及せず、油田は大半が欧米のメジャーの支配下にあったため、原油価格が高騰することもありませんでした。

しかし、こうした状況が大きく変わったのは1973年10月に起きた第四次中東戦争です。第三次中東戦争でイスラエルに占領された領土の奪回を目的としてエジプト・シリア両軍がそれぞれスエズ運河、ゴラン高原正面に展開するイスラエル軍に対して攻撃を開始しました。

この第四次中東戦争では戦争中にアラブ石油輸出国機構(OAPEC)が親イスラエル国に対する石油禁輸措置を発動し、それを受けて石油輸出国機構(OPEC)が石油価格を引き上げたことで、第1次オイルショックにつながりました。中東紛争=原油高の連想はこの時以来経済界に浸透していきました。

なお、結果的には痛み分けに終わりましたが、開戦当初にはアラブ軍がイスラエル軍を圧倒していたこともあり、イスラエルは対等な立場で和平交渉に応じるようになりました。その後イスラエルは米国の仲介でエジプト、ヨルダンと国交正常化します。

一方、中東戦争後にイスラエルの敵対勢力となっていったのはイランです。中東戦争当時、イランは参戦することはなく、むしろ当時はイスラエルと外交関係を有しており、関係も良好でした。しかし、大きな転機を迎えたのは1979年に起きたイラン・イスラム革命でした。

イスラム革命に伴い、イランは1979年2月にはイスラエルと断交。同年11月にはテヘランの米国大使館が占拠される事件が起き、翌1980年には米国がイランに国交断絶を通告し、経済制裁を発動しました。以後、イスラエルは米国とともに、イランの敵国と位置づけられてきました。

一方で、アラブ諸国の間でもイスラム原理主義が台頭することへの懸念が強まり、イランとの関係が悪化。この結果、イスラエルの敵国は穏健派アラブ諸国よりも、イランとイランの影響下にある国になっていきました。

現在では、穏健派アラブ諸国はほとんどが親米国であり、米軍基地や関連施設を受け入れています。実際にイランとイスラエルは地続きではなく、間には米軍施設を有する国しかありません。このため、ドローンを使った空爆や空軍が空中戦を行うことは現実的ではないと思われています※。イランはハマスやレバノンのヒズボラ、イエメンのホーシー、シリアにある民兵組織など親イラン武装組織を使い限定的な戦闘を行うしかありません。

※2024年10月1日にイランが国産の極超音速ミサイルを使用した攻撃を行ったことには留意する必要があります。

一方で、産油国である穏健派アラブ諸国は米国と軍事同盟の関係にあり、長期的に原油市場の安定性を望んでいる立場です。過度な価格上昇は結果的に彼らの利益を損なう可能性があるためです。こうした点を考慮すると、原油の供給制限を行うことは想定し難いと思われます。

2020年にはアラブ諸国の中でもUAE(アラブ首長国連邦)、バーレーン、モロッコ、スーダンが相次いでイスラエルとの国交を正常化させています(アブラハム合意)。アラブ産油国は、脱石油依存に取り組んでおり、そのためにもハイテク産業の多いイスラエルとの経済連携を強化したいと考えています。

また、2010年から2012年にかけてアラブ諸国では「アラブの春」と呼ばれる民主化運動が広がりました。中東というと治安が悪いと誤解されがちですが、産油国の中でも王制国家はテロのリスクや凶悪犯罪の発生率という観点では世界でも最も治安がよい国家になっています。国内でイスラム原理思想を持つ層を刺激しないためにも、表面上はパレスチナ人への同情心を示しつつも、反イスラエル的な行動をすることもまた想定し難いと思われます。

イランによる「ホルムズ海峡封鎖」は考えにくい

-

中東の地政学的リスクでよく引き合いに出されるリスクが、ホルムズ海峡の封鎖により世界の原油供給に支障が出ることです。実際に、中東産原油の供給シェアは約3割、ホルムズ海峡を通り運搬される原油は世界の原油生産・消費量の約2割といわれ無視できない大きさです。

ただし、このうちイランの原油輸出量は経済制裁により現在日量200万バレル以下の水準にとどまっています。日本は経済制裁に基づき、イランからの原油輸入を行っていません。200万バレルの原油供給減は決して小さな量ではありませんが、他の産油国の増産でカバーできない量ではありません。

また、イランが国際航路であるホルムズ海峡を封鎖することは、国際法違反になります。ホルムズ海峡を封鎖するということは、他の中東産油国との戦争につながりかねません。こうした国が米国と同盟関係にある以上、戦争状態になることを回避するためにイランが自重すると考えることが自然でしょう。

原油市況に影響を与える要因は、中東における地政学的リスクだけではありません。ロシア・ウクライナ戦争の動向や、主要な消費国である米国や中国における景気動向、エネルギー政策、そして大きな原油埋蔵量を抱えるベネズエラなどの政策、OPECの協調減産の動向などにも大きく左右されます。中東の動向ばかりに目を奪われていると大きな判断ミスをしかねません。

米大統領選と中東情勢

- では、米大統領選は中東情勢にどのような影響を及ぼすでしょうか。

-

米大統領選の結果は、中東情勢に大きな影響を与える可能性があります。現状、バイデン政権とイスラエルのネタニヤフ政権との間の関係は冷え切っており、イスラエルが米国のいうことを聞かなくなっていると見る専門家は少なくありません。

米国の政界がユダヤ資本の言いなりになっていることが解決を遠のかせているとの指摘がありますが、これも誤解の多いところです。戦後の歴史を見ると、米国がイスラエルとパレスチナの共存に向けた仲介で大きな貢献をしてきたという印象があります。特にリベラル色が強い民主党政権下で、中東和平が進んできた実績があります。1993年に実現したオスロ合意(パレスチナ人による独立国家とイスラエルとの2ヶ国の共存を認める「二国家解決案」という画期的な合意が行われました)も、クリントン政権の下で実現しています。

米国には600~700万人のユダヤ系市民が住んでいるとされますが、彼らはリベラル色が強く、民主党支持者が多いといわれています。武力制圧よりも人質解放交渉が優先と主張する立場の方が多いようです。

これに対して、共和党の支持基盤となっているのが、福音派と呼ばれる聖書信仰を重視するキリスト教徒です。彼らの教義に「シオン・エルサレムがアブラハムの子孫に永久の所有として与えられた」とするクリスチャン・シオニズムがあります。シオニスト政党が連立に参加しているネタニヤフ政権との相性がよいとされ、2020年のアブラハム合意を仲介したトランプ政権への謝意から、占領地のゴラン高原には「トランプハイツ」と名づけられた地域があるほどです。

現在の民主党政権が続いた場合、ハリス新政権による画期的な方針転換がなければイスラエルと親イラン武装組織との紛争が解決されず、さらなる泥沼化が進む恐れがあります。

一方、共和党はどうでしょうか。ネタニヤフ首相からの信頼も厚いトランプ氏が再び大統領になった場合の方が状況が大きく変わる可能性がありそうです。

しかし、トランプ氏の中東政策がどのような結果をもたらすか予測が難しく、不確実性も存在します。「米国第一主義」という立場に立てば、自ら負担を負わずにイスラエル寄りの立場をとると予想されます。例えば、「イランに対して親イラン武装勢力の支援を取りやめさせる一方で、イスラエルに停戦を受け入れさせ、ガザ復興の費用をサウジに肩代わりさせ、同時にサウジとイスラエルとの国交正常化を仲介する」ことができれば最高かもしれません。ただし、トランプ氏はイランに対して非常に強硬な姿勢を取っており、これが中東の緊張を一層高める可能性があります。

個人投資家は、中東情勢に過剰に反応しないほうがいい

- 一般投資家は今後の中東情勢について、何を想定しておくといいでしょうか。

-

中東情勢に関して、一般投資家が最も注意すべき点は、過敏に反応しないことです。ここ1年で起きたことは、世界の金融市場にはほとんど影響を与えてこなかったことです。リスクに過敏になった投資家は、世界的な株高を享受できませんでした。

投資判断においては、中東の地政学リスクを過剰におそれ、米国の景気や金利動向、日本の政局などの重要な要因を軽視することで判断ミスを起こすことはぜひとも回避すべきです。

また、「中東は難解だ」と誤解している方も少なくないように思います。宗教問題と誤解し、「我々と異質なもの」との偏見も少なくありません。しかし、中東研究に携わったことのある立場から申し上げれば、「それぞれの民族・部族の利益を最大化させるために行動している」「敵の敵は味方」と考えれば、さほど難解ではありません。中東を難しくしているのは我々自身かもしれません。

- 野村證券 投資情報部

シニア・ストラテジスト

山口正章 - 野村総合研究所に入社後、地域の産業振興計画の策定などに携わり、野村證券への転籍後も一貫してリサーチ畑を歩む。企業アナリストとしては内外の消費関連企業のほか、アジアの大手財閥を多数訪問。野村證券投資調査部外国株式調査課長、野村證券アジア調査部長を経て、2018年に国際金融情報センター調査部長兼中東部長兼中央アジア部長に就任。2022年より現職。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。 また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。