2024.11.29 NEW

12月は“金融資産の棚卸し”を! 損益通算とマネープランの見直しについてFPが解説

撮影/竹井俊晴

「少なくとも1年に1度はマネープランを見直すことが大切です。新たな年に向け、年末は大掃除と一緒に“金融資産の棚卸し”をすることをお勧めしています」とファイナンシャル・プランナー(FP)の深野康彦さんは言います。特に年末は確定申告に向けた準備が必要になります。12月に取り組むべき“金融資産の棚卸し”について深野さんに聞きました。

ポートフォリオとリスクの偏りの見直しを

- “金融資産の棚卸し”は具体的に何から始めたらいいのでしょうか。

-

深野康彦さん(以下、同)

まず、自分が持っている商品がどんなものなのかを見返してみましょう。主なポイントは、ポートフォリオに偏りはないか、預金も含めて自分の金融資産全体のリスクが自分の許容範囲内に収まっているかです。見直しを行うことで、例えば「今年は株式投資がうまくいったので、来年は株式以外の資産も投資を考えてみようか」「収入が増えたので来年は投資額を少し増やせそうだ」など、翌年のマネープランが立てやすくなるからです。

- ポートフォリオの見直しやリスクの許容範囲を考える上で、どんなことに気をつけたらいいのでしょうか。

-

リスクの許容範囲は人それぞれですが、例えば2024年始のタイミングで株式に集中投資した結果、今年は株価の上昇をうまく捉えたので、金融資産全体に占める株式の割合が7割と高くなったとしましょう。この場合はリスクが高くなっていることから、ポートフォリオを見直し、株式を売却して債券のようなリスクを抑えた商品を加えるなど、リバランスをした方が安定した資産形成が期待できるからです。

損益通算で税金の負担を軽減させる

- 何年もそのまま保持し続けている銘柄もありますが、その銘柄も含めて棚卸しを考えた方がいいのでしょうか。

-

塩漬けにしている銘柄があるのであれば、資金効率を考えて、売り時を考えることも重要です。株式や投資信託などの投資によって生じる利益には20.315%の税金が課税されますが、損失が出ている銘柄を売却して損失を確定することで、利益から損失分を相殺し、課税対象となる利益を減らすことができるからです。「損益通算」と呼ばれるものであり、通常は1月1日から12月31日までの間の利益と損失の確定は、年末までに終えておくことになります。

源泉徴収ありの特定口座を使っているのであれば、課税手続きは証券会社側で行われるため、手続きは不要です。ただし、源泉徴収なしの特定口座、一般口座を利用している人は、原則確定申告をする必要があります。

- 損益通算の対象は株式や投資信託の売却損益だけでしょうか。

-

損益通算は株式や投資信託の売却だけでなく、申告分離課税を選択した株式や投資信託の配当金、特定公社債に該当する債券の利子なども対象となります。先物・オプション取引の場合は、株取引などとは損益通算ができませんが、FXなどとであれば損益通算ができます。

ただし、NISA(少額投資非課税制度)口座で生じた損益は税務上ないものとみなされるため、損益通算の対象外となります。自分の商品がどの口座で保有されているかも確認するようにしましょう。

- NISA口座の商品は損益通算の対象外なんですね。その他、損益通算に関して注意すべきポイントはありますか。

-

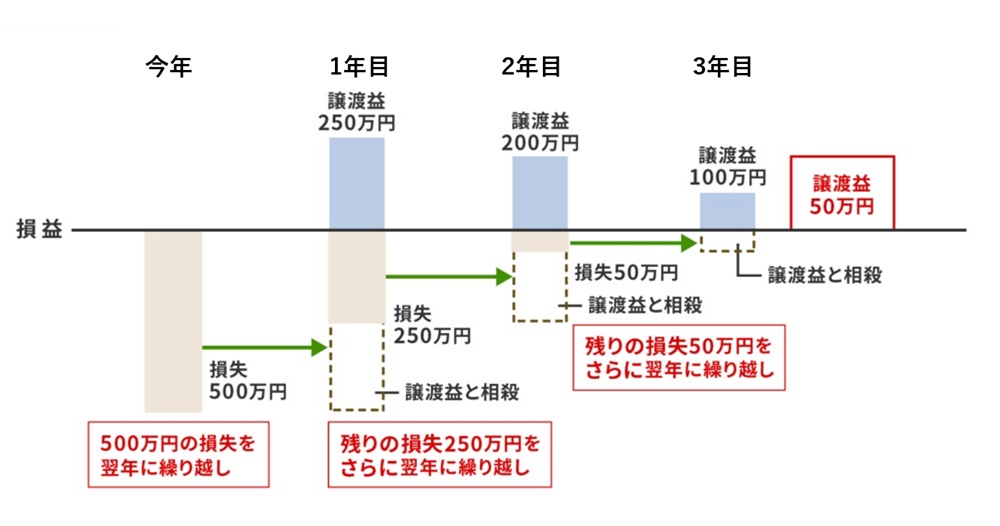

年間の損益通算を行った結果、純損失が発生した時には確定申告を行うことで、最長で3年間損失を繰越すことができます。「繰越控除」と呼ばれるものです。繰越控除の適用を受けるには、取引をしなかった年であっても、翌年に損失を繰り越す場合は連続して確定申告をする必要があります。

例えば、今年の株式の譲渡損失が500万円生じたケースで、翌年の1年目に250万円の譲渡益、2年目に200万円の譲渡益、3年目に譲渡益100万円だったと仮定した場合、譲渡益の計算は次のようになります。

※詳しくはこちら

※詳しくはこちら

上場株式等・公募株式投資信託の売却損益

損益通算の仕方をパターンに分けて考える

- 損益通算の考え方については理解しましたが、具体的にどのように損益通算をしたらいいのでしょうか。

-

いくつかのパターンに分けて見ていきましょう。

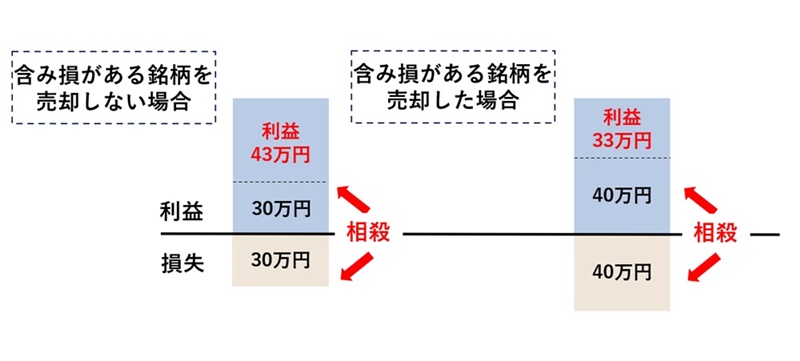

例1)

譲渡益:60万円

配当:3万円

利子:10万円

含み益:30万円

譲渡損失:30万円

含み損:10万円確定している利益は73万円、損失は30万円で、利益の方が多い状況です。このまま損益通算すると、30万円を差し引いた43万円が課税対象になります。含み損を抱えた銘柄を売却してもいいと思うなら、損失10万円を確定し、40万円を差し引いた33万円を課税対象にすることも一つの考え方です。

(出所)野村證券投資情報部作成

(出所)野村證券投資情報部作成

-

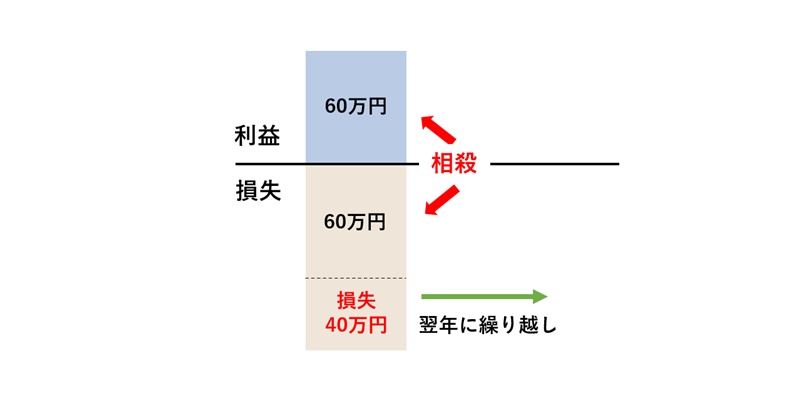

例2)

譲渡益:50万円

配当:10万円

含み益:50万円

譲渡損失:100万円

含み損:10万円確定している利益は60万円、損失は100万円で、損失の方が多い状況です。損益通算すると利益が相殺され、損失40万円を繰越損失として、最長で3年間繰り越すことができます。翌年以降に繰り越す予定の損失を生かすなら、含み益と含み損はともに確定させる必要はありません。

(出所)野村證券投資情報部作成

(出所)野村證券投資情報部作成

-

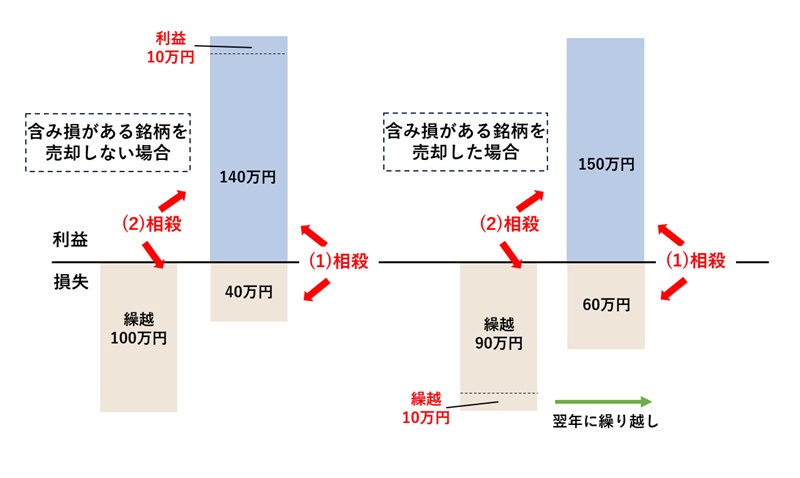

例3)

譲渡益:100万円

配当:30万円

利子:20万円

含み益:30万円

1年前からの繰越損失:100万円

譲渡損失:40万円

含み損:20万円確定している利益は150万円、損失は40万円で、利益の方が多い状況です。当年の損失40万円をまず相殺し、その上で1年前から繰り越している損失100万円を差し引いた10万円が課税対象になります。含み損を抱えた銘柄を売却してもいいと思うなら、損失20万円を確定して相殺し、1年前から繰り越している100万円のうち、10万円だけを再び翌年に繰り越すことになります。

(出所)野村證券投資情報部作成

(出所)野村證券投資情報部作成

-

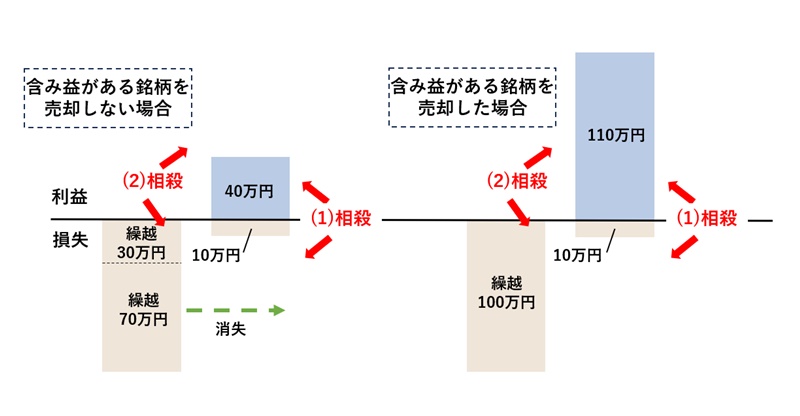

例4)

譲渡益:40万円

含み益:70万円

3年前からの繰越損失:100万円

譲渡損失:10万円

含み損:20万円確定している利益は40万円、損失は10万円で、利益の方が多い状況です。当年の損失10万円をまず相殺し、その上で3年前から繰り越している100万円のうち30万円を差し引くと、繰越損失は70万円となります。繰越損失は3年で消失するため、この70万円は消失してしまいます。含み益のある銘柄を売却してもいいと思うなら、利益70万円を確定し、繰越分も含めた損失110万円と相殺することも可能です。

(出所)野村證券投資情報部作成

(出所)野村證券投資情報部作成

- 特に含み損がある時、本当に売却していいものか判断できずにいます。どのように考えたらいいのでしょうか。

-

例えば、含み損を抱えるA株を保有している場合、まっさらな状態であなたは今、そのA株に魅力を感じて新規投資をしたいかどうかを考えるといいでしょう。A株を買いたいと思うならそのまま保有したらいいでしょうし、A株ではなく別のB株を買いたいと思うのであれば売却した方がいいでしょう。この年末のタイミングで、自分の損切りの考え方についても改めて見返してみてください。

- ファイナンシャルリサーチ代表

深野康彦 - ファイナンシャル・プランナー(FP)。大学卒業後、クレジット会社を経て独立系FP会社に入社。1996年に独立。2006年にファイナンシャルリサーチ設立。FP業界歴36年(2024年4月現在)。新聞、マネー雑誌などへの執筆・取材協力のほか、テレビ、ラジオ、YouTubeなどに多数出演。資産運用、投資、保険、年金などについて、個人の相談業務、啓蒙を幅広く行っている。

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。