2025.01.17 NEW

企業の「社長交代」は株価底打ちの契機か 野村證券ストラテジストが解説

昨今、東京証券取引所の要請を受け、資産効率に関連した企業の経営変化が注目されています。今回は、その変化を捉えるうえで重要とされる「社長交代」について、野村證券のストラテジストが解説します。

社長交代後は約2年程度緩やかな上昇が続く傾向

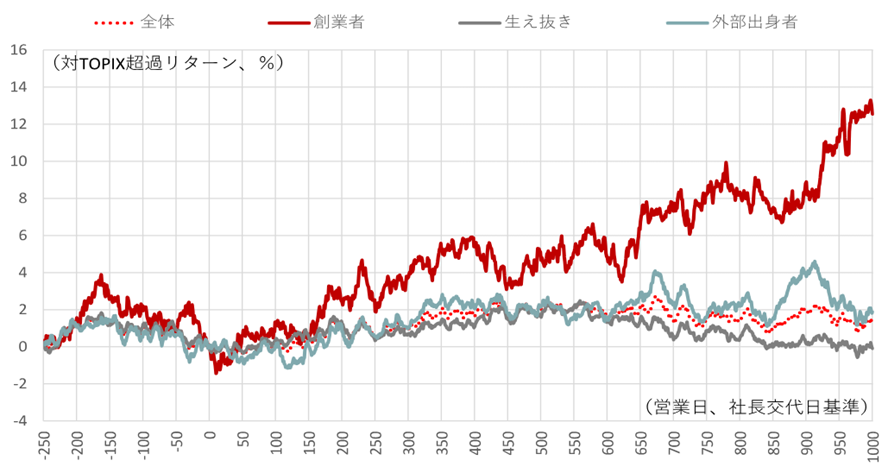

最初に、社長の属性による企業の違いを確認します。社長の属性は「創業者」、「生え抜き」、「外部出身者」の3つに分類しています。具体的な分類方法は以下の通りです。創業者は会社の創業と入社が同時期、生え抜きは30歳未満で入社、または30歳以上で入社してから社長就任までに10年以上勤務している者、外部出身者は創業者や生え抜き以外としています。

創業者社長の企業は、グロース(成長)、小型、ハイリスクの傾向が強く、業種分類では「情報通信・サービス業その他」の割合が高いのが特徴です。これには、新興産業に創業者社長が多いことが影響していると考えられます。生え抜き社長と外部出身者社長の企業はおおむね似た傾向にありますが、生え抜き社長のローリスク傾向が顕著です。

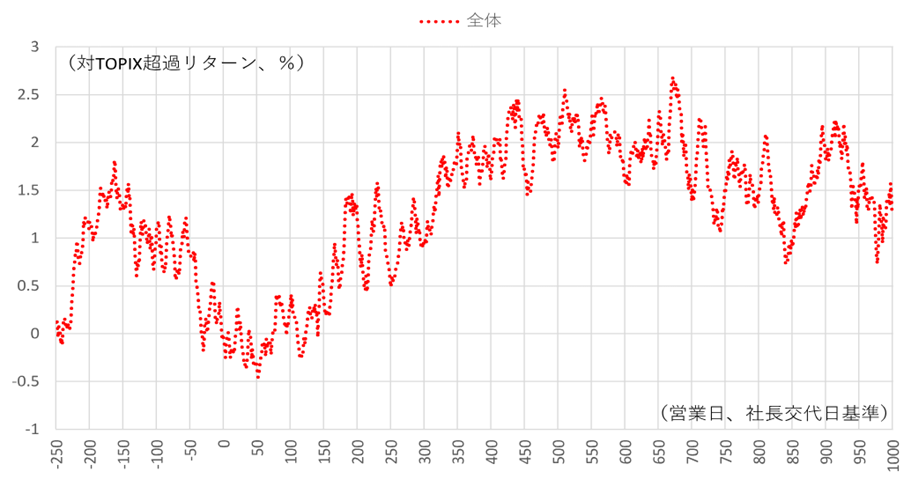

次に、社長交代前後の株価パフォーマンスを確認しました。サンプル全体では、社長交代の約8ヶ月前から交代時まで、株価は下落基調にありました。社長交代の背景の一つには、直近の株価不振があるのかもしれません。社長交代後は、2年ほど緩やかな上昇が続き、その後はほぼ横ばいとなりました。全体として、社長交代を機に株価の底打ちが見られますが、上昇トレンドの長期継続は難しいようです。

(注)ユニバースは各年TOPIX構成銘柄。サンプルの決算期の期間は、2015年1月~2024年6月まで。社長交代した企業の対TOPIX超過リターンを掲載。なお、社長は、代表権を持ち役職名に社長を含むかどうかで判定し、複数の社長がいる企業は対象外とした。

(注)ユニバースは各年TOPIX構成銘柄。サンプルの決算期の期間は、2015年1月~2024年6月まで。社長交代した企業の対TOPIX超過リターンを掲載。なお、社長は、代表権を持ち役職名に社長を含むかどうかで判定し、複数の社長がいる企業は対象外とした。

(出所)各社開示資料より野村證券市場戦略リサーチ部作成

バリュー企業の社長交代は、株価底打ちの契機となりやすい

社長交代後の株価パフォーマンスを新社長の属性別に見ると、おおむね、創業者社長、外部出身者社長、生え抜き社長の順に好調でした。それぞれの社長属性の企業の特徴は順に、グロース、リスク傾斜であり、成長性や収益性を意識したハイリスク・ハイリターンの経営姿勢が、上記の株価パフォーマンスに表れているのかもしれません。

(注)ユニバースは各年TOPIX構成銘柄。サンプルの決算期の期間は、2015年1月~2024年6月まで。社長交代した企業の対TOPIX超過リターンを掲載。なお、社長は、代表権を持ち役職名に社長を含むかどうかで判定し、複数の社長がいる企業は対象外とした。社長の属性分類は、創業者:会社の創業と入社年月が同時点、生え抜き:30歳未満で入社、または、30歳以上で入社して社長就任までに10年以上、外部出身者:“創業者および生え抜き以外”としている。

(注)ユニバースは各年TOPIX構成銘柄。サンプルの決算期の期間は、2015年1月~2024年6月まで。社長交代した企業の対TOPIX超過リターンを掲載。なお、社長は、代表権を持ち役職名に社長を含むかどうかで判定し、複数の社長がいる企業は対象外とした。社長の属性分類は、創業者:会社の創業と入社年月が同時点、生え抜き:30歳未満で入社、または、30歳以上で入社して社長就任までに10年以上、外部出身者:“創業者および生え抜き以外”としている。

(出所)各社開示資料より野村證券市場戦略リサーチ部作成

さらに、交代前の社長が生え抜きだった企業に限定すると、生え抜きから外部出身者への交代が特に好調でした。社外からの社長採用は米国型の経営スタイルに多く、日本企業の変化を促すきっかけになりやすいと言えるでしょう。

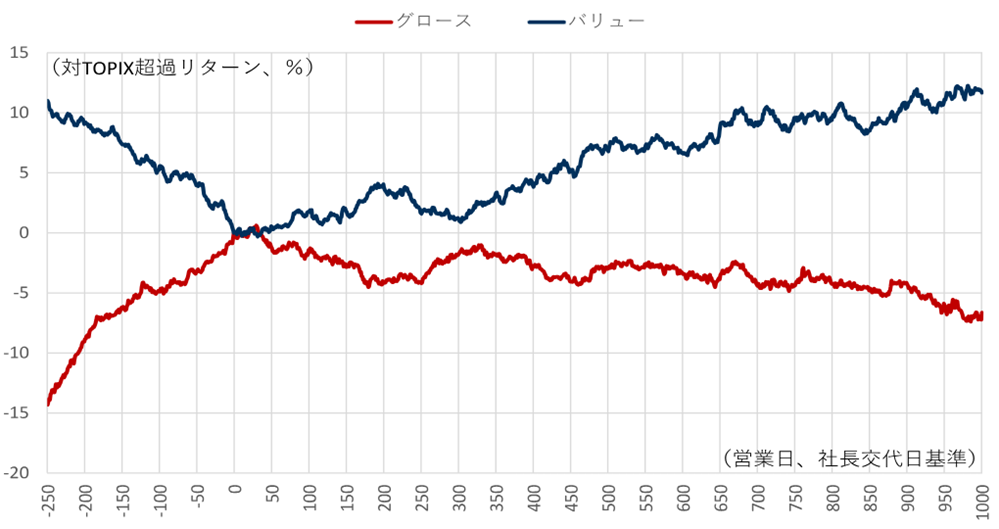

バリュー(割安)とグロースの観点から見ると、バリュー企業の社長交代は株価の底打ちの契機になることが多く、グロース企業は株価の頭打ちを招く傾向があります。市場に評価されているグロース企業よりも、評価の低いバリュー企業の方が、社長交代による経営の変化や市場の期待をポジティブに受け止めている可能性があります。

(注)ユニバースは各年TOPIX構成銘柄。サンプルの決算期の期間は、2015年1月~2024年6月まで。社長交代した企業の対TOPIX超過リターンを掲載。なお、社長は、代表権を持ち役職名に社長を含むかどうかで判定し、複数の社長がいる企業は対象外とした。バリュー、グロースは、社長交代日時点で、ユニバース内のBPRで5分位および1分位で分類。

(注)ユニバースは各年TOPIX構成銘柄。サンプルの決算期の期間は、2015年1月~2024年6月まで。社長交代した企業の対TOPIX超過リターンを掲載。なお、社長は、代表権を持ち役職名に社長を含むかどうかで判定し、複数の社長がいる企業は対象外とした。バリュー、グロースは、社長交代日時点で、ユニバース内のBPRで5分位および1分位で分類。

(出所)各社開示資料より野村證券市場戦略リサーチ部作成

以上を踏まえて、野村ではバリュー企業や生え抜きから外部出身者への社長交代に注目しています。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

- 編集元アナリストレポート

- 日本株クオンツストラテジー – バリューの多角的レビュー(2)(2024年11月29日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

新着記事

-

2025.12.16 NEW

12月に日銀が利上げしたら生活はどうなる? 住宅ローンへの影響や今後の金利上昇を解説 野村證券・美和卓

-

2025.12.16 NEW

最高値うかがうインド株 株高の背景に3つの理由 野村證券・佐々木文之

-

2025.12.15 NEW

高市政権の防衛予算、次期目標はGDP比3%もありうる 有力な財源は何か 野村證券・岡崎康平

-

2025.12.12 NEW

12月FOMCを読み解く 新議長が追加利下げなら過度な緩和となるリスクも 米国野村證券・雨宮愛知

-

2025.12.12 NEW

金利上昇でもJ-REITはなぜ上がる? インフレ下で賃料引き上げ期待が追い風に 野村證券・坪川一浩