2025.01.16 NEW

トランプ新政権発足 米国債券の投資機会は ピクテ・ジャパン大槻奈那さんに聞く

※画像はイメージ

2025年1月20日、トランプ次期政権が発足します。米連邦準備理事会(FRB)は利下げを進めていますが、今後の利下げのペースは鈍化するという見方もあります。トランプ氏の公約である大幅減税や関税引き上げ、移民抑制などの政策は、米国債券市場にどのような影響をもたらすのでしょうか。トランプ政権下での金利・為替の動向や米国債投資のタイミングについて、債券の専門家であるピクテ・ジャパンの大槻奈那さんにお聞きました。

第二次トランプ政権下での金利動向は

- 低金利が続く日本に比べ今の米国国債の金利はまだまだ魅力的に見えますが、第二次トランプ政権の影響が気になります。今後の米国金融市場の動きをどう予想されますか。

-

大槻奈那さん(以下同)

トランプ次期大統領は、前々から国内産業を促進するための法人税の引き下げや関税の引き上げについて言及しており、これらは既に株価には織り込まれていると考えています。一方、米国の政策金利については、大統領選挙を挟んで大きく流れが変わりました。2024年前半は、インフレが緩やかに低下して落ち着くのに伴って、金利も低下していくだろうとの見方が優勢でした。実際にFRBは9月、政策金利を4年半ぶりに引き下げ、11月、12月と3回にわたって、合計1%引き下げました。

9月時点では2025年も4回の引き下げがあると見られていましたが、大統領選挙の1カ月ほど前から共和党優位の見方が強まり、トランプ次期政権の政策がインフレを助長させるという懸念が優勢となったのです。

米国の中央銀行であるFRBはデュアル・マンデートと言われる、「雇用の最大化」と「物価の安定」という2つの責務を担っています。トランプ次期政権下で公約通りに移民の抑制を行えば、労働力が不足して賃金が上昇する可能性があります。仮に、賃金上昇が落ち着かずにインフレが下向かないとなると、金利水準をさらに引き下げることは難しくなってくだろうと予想します。

もしサプライズがあるとしたら、財政赤字の問題です。連邦議会超党派で構成する「責任ある連邦予算委員会」は、トランプ次期政権は財政赤字をさらに悪化させると予想を出していました。

ただ、テスラの創業者イーロン・マスク氏が発案し、トップに就く予定の「政府効率化省」は、連邦政府の官僚制度を解体し、最大で2兆ドルの連邦予算削減を目指しています。その点を加味すると、意外に財政赤字は悪化しない可能性もあるのではと考えております。しかしながら、トランプ氏とマスク氏が決裂したり、事務方の抵抗があって改革がうまくいかなかったりすると、国の財政悪化を織り込んで、金利が上昇する「悪い金利上昇」となる可能性はあるかもしれません。

2025年の米国債投資、3つの追い風

- 2025年も金利はそれほど下がらない可能性があるということですね。この前提を踏まえて、これから米国債投資を始めたいと思う人にとって、2025年はどんな投資環境でしょうか。

-

2025年は3つの点で追い風のタイミングがあると見ています。

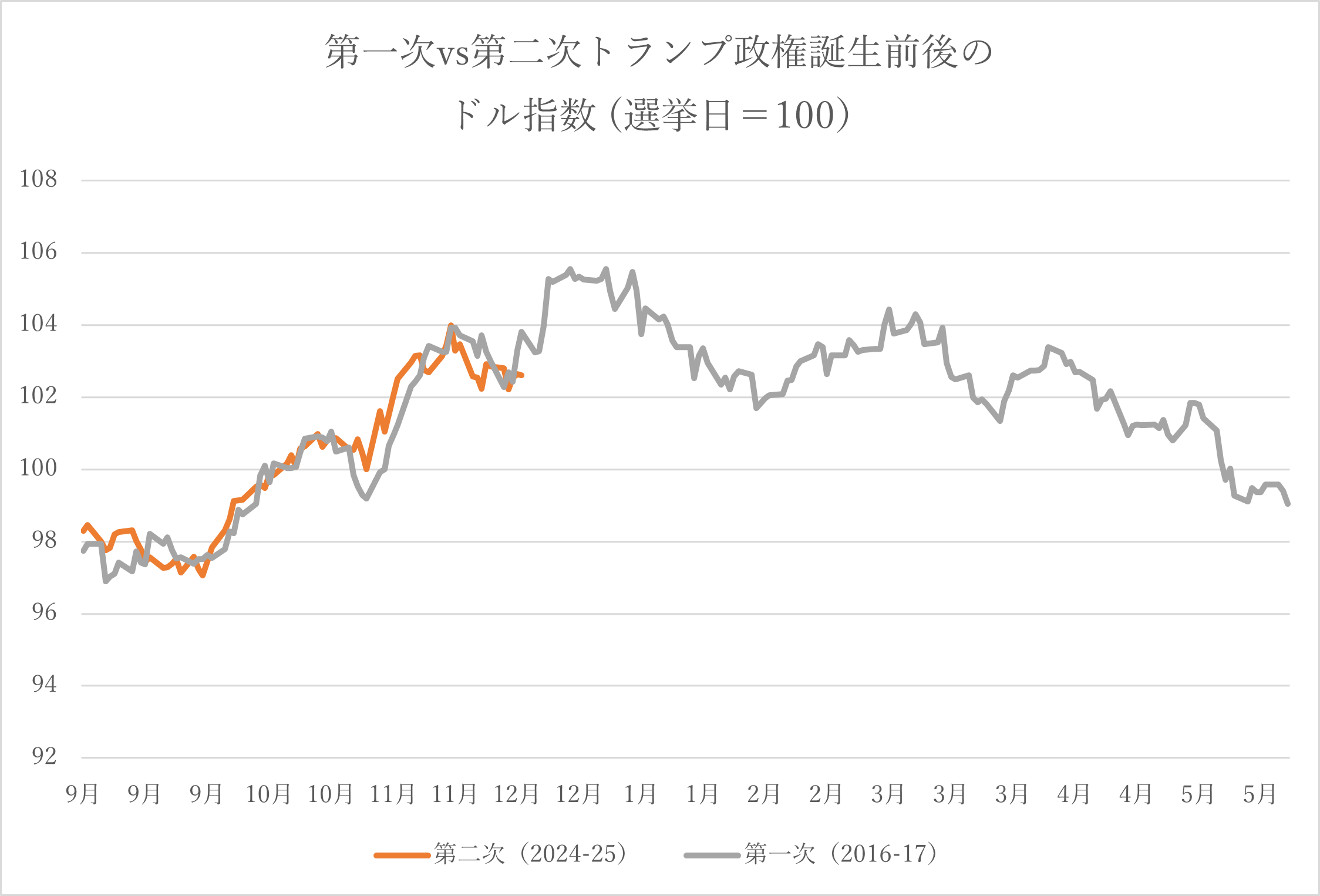

1つは為替の動きです。下の図ではドルの強さを示すドルインデックス(ドル指数)を、前回トランプ政権時と今回とで比べてみました。それぞれ大統領選挙前の9月1日を100として指数化したもので、非常に近い動きをしていることが分かります。

(出所)ブルームバーグデータより、大槻奈那さん作成

(出所)ブルームバーグデータより、大槻奈那さん作成

どちらの選挙でも、開票1カ月前には「トランプ氏が優勢だ」「今後はインフレに振れるだろう」という見方から数値が上昇するのですが、材料が出尽くした後にいったん沈静化します。その後に経済政策が出てくると、アメリカ経済はやはり強いという見方が強まって再び上がる、というストーリーを描くことができます。

注目したいのはその後です。第一次トランプ政権下では、トランプ氏が「ドルが強すぎるのは好ましくない」とドル高相場を牽制する発言をし、半年ほどドルは下がっていきました。今回もドルが高止まりした場合には、輸出産業への影響を考慮して、どこかのタイミングでドル高を牽制する発言が出る可能性は高いと見ています。このタイミングでは多少なりとも円安が緩和されるでしょうから、再び外債投資の機会は出てくると思われます。

もう一つは金利の動向です。市場では2025年の利下げは年4回と見られていたものが、1~2回、あるいはゼロもありうるのではという予測に変更されるなど、金利は高止まりする可能性があります。普通ならば、金利が予想よりも高ければドルも高くなるはずですが、政治的に円安が抑えられれば円からドルへのエントリーはしやすくなります。つまり、米金利が高止まりする割に円高に振れる可能性があり、特に2025年前半に面白い投資機会が訪れるのではないかと見ています。

バーゼル規制の影響も

3つめが金融規制緩和の影響です。銀行の財務上の健全性を確保することを目的とした国際決済銀行(BIS)規制(バーゼル規制)というものがあり、金融機関の自己資本比率や流動性比率には国際統一基準があります。現在、「バーゼル3」と呼ばれる世界的な新規制を導入中で、米国ではその施行がアメリカは2025年7月とされています。内容は、金融機関はトレード目的で所有する有価証券のリスク量に応じた資本を持たなければいけないなどというものです。

ところが、米国の金融機関はこの規制が厳しすぎるとして反発しています。トランプ氏も選挙期間中から米国金融機関を規制の重しから解放するという趣旨の発言をしていますので、規制自体を再考する圧力が高まり、緩和もしくは延期になる可能性があります。

そうなれば、金融機関はその間により柔軟なトレーディングができます。銀行は株式よりも国債を多く保有しますので、国債の価格が上がりやすくなります。個人の方が銀行より先に買っておけば銀行などの購入によって債券価格は上昇しますから、投資環境としては追い風になります。

米国社債の銘柄も増える可能性

- なるほど、米国国債の購入にはいくつかのタイミングがありそうですね。米国社債についてはどう見ていますか。

-

はい、2025年には興味深い社債の発行計画が出てくる可能性があると思います。というのは、これまでは金利が高かったのが、2024年に3回の利下げで1%も下がりましたよね。金利が下がると、新規に発行される社債の利率が低く設定できるため、企業のコストは下がります。ですから、これから先は債券を発行するモチベーションは高まるのではないかと思います。

また米国では、M&A(企業の合併・買収)に際して日本のように銀行から資金を借り入れるのではなく、資金調達手段として社債を発行します。共和党は自由な企業活動を支持する立場でM&Aを阻害しないので、今後M&Aが活発になれば、新顔の銘柄も含めて出てくる可能性があります。

債券とは利子付きで償還される“借用書”のようなもの

- 米国の高金利が続き、外国債券に興味はあるものの、よくわからないという方も多いと思います。外国債券について基本的な種類や仕組みについて教えてください。

-

債券とは、国や企業が資金を調達するために、いつ返すかを約束して発行する「借用書」のようなものです。返す約束の日までの期間(満期)は1年から30年など多様で、発行体によって、国が発行する国債、企業や地方公共団体などの事業体が発行する事業債(社債)に分けられます。いずれの場合も、一定の利子がつき、満期には額面通りの金額が返還されるものと理解してもらえばいいと思います。外国債券には為替変動リスクがありますが、仕組みは日本の債券も外国債券も一緒です。

その中でも、外国債券は発行される地域によって新興国債券と先進国債券の2つに大きく分けられます。新興国債券は高い経済成長率で高利回りですが、紛争ほかで財務が悪化し元本が戻ってこない「カントリーリスク」や、売買量が少ないために途中で売却したくなっても売れない「流動性リスク」などが存在します。先進国債券は米国や欧州の債券で、その中でも米国債券は相対的に信用力が高く、売買量も多いので流動性リスクも低い商品とされます。

米国債券の中でも、利子の受け取り方の違いで大きく分けて2種類あり、利付債(年に2回利子を受け取る)と、ゼロクーポン債(満期にまとめて利子を受け取る)があります。低金利が続く日本の債券に比べ、相対的に高い利回りが人気で、例えば2年もの国債の利回りは、日本国債0.56%に比べて、米国国債は4.33%(いずれも2024年12月26日現在)と大きな差があります。

安定的な利息が債券の魅力

- 米国債券の魅力と為替リスクを考慮したうえで、ポートフォリオの中ではどう位置付けるのがよいでしょうか。

-

米国債券は、購入後に円高が進むと満期時の日本円での額面は減ってしまいます。為替リスクをどう見るかではありますが、今後はもう少し円高になったとしても、日米の利回りの差を考えると、金利収入によって為替リスクはある程度カバーできるという考え方ができるのではないでしょうか。

株式投資にはワクワクする楽しみがありますが、リスクもそれなりにあるので、市場環境によっては配当や売却益を海外旅行資金に充てる予定だったのに行けなくなった、ということも起こりえます。一方で、債券の場合は安定的に金利収入を受け取れるのがよいところです。利息を趣味や楽しみに充てたいという方は債券投資の方が向いています。

ですので、為替リスクの分散という意味で基軸通貨である米ドルを持ち、資産の分散という意味で債券を持つという考え方が受け入れやすいのではないでしょうか。全資産を外国債券に投資するということではなく、環境を見ながら日本の債券や他の金融資産と合わせて持てばよいですね。

- ピクテ・ジャパン株式会社 シニア・フェロー、名古屋商科大学大学院教授

大槻奈那(おおつき・なな) - 国内外の金融機関、格付機関にて調査研究に従事し、Institutional Investors誌によるグローバル・アナリストランキングの銀行部門にて2014年に第1位。国家戦略特区諮問会議有識者議員、金融庁・資産運用に関するタスクフォースメンバー、東京大学応用資本市場研究センターフェローなどを務める。日本経済新聞「十字路」、日経ヴェリタス「プロの羅針盤」、ロイター為替フォーラム、テレビ東京「Newsモーニングサテライト」で連載や解説も。 一橋大学博士(経営学)。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。