2017.10.19 NEW

野村グループ若手社員に聞く「分かったつもりにさせない金融トレンド解説」Vol.2 iDeCo

野村證券株式会社 確定拠出年金部企画課長 児玉仁志

野村證券株式会社 確定拠出年金部企画課長 児玉仁志

金融の最新トレンドを野村グループの現役社員に聞く、シリーズ「分かったつもりにさせない金融トレンド解説」。第2回は、2017年1月より対象が拡大した「iDeCo」。野村證券確定拠出年金部・企画課長の児玉仁志さんに「iDeCoの特徴と加入のメリット」について伺いました。

※イラストレーション=寺内尭

※イラストレーション=寺内尭- 老後の資産形成のための投資として注目されているiDeCoですが、老後が想像しにくい20代、30代の若い人たちには、あまり関心を寄せられていない気がします。そこで、できるだけわかりやすく教えてください。iDeCoとは何でしょうか。

-

iDeCoとは、個人型確定拠出年金の英語表記individual-type Defined Contribution pension planの頭文字を取った愛称です。これまでは「個人型DC」と言われていましたが、昨年、法律改正が決定した際、愛称を公募し4000近い候補の中から親しみやすくキャッチーな「iDeCo」が愛称として選ばれました。意味は、「個人」で加入する「確定拠出」の「年金」です。確定拠出年金には、企業、勤務先の制度として加入する「企業型」もあります。

- <日本の年金制度は3階建て>

- 日本の年金制度は、全国民に共通した1階部分の「国民年金(基礎年金)」、2階部分の「厚生年金保険」からなる「公的年金」と、3階部分の「企業年金(厚生年金基金、確定給付年金、確定拠出年金)等」の3階建ての体系となっています。iDeCoは、3階部分に該当する制度です。

- 「確定拠出」がわからないという読者も多いと思います。これは、どういう意味ですか。

-

言葉が難しいために、制度も難しいと思われているようですね。「確定」=決まっている、「拠出」=(将来のために積立てる)お金を出す、つまり積立てる額が決まっている年金制度と考えていただければわかりやすいと思います。決まった額を積立てても、将来受け取る年金額が決まっていないため、「確定拠出」年金といいます。

これに対し、将来受取る年金額が決まっているものは「確定給付」年金と呼ばれています。例えば、65歳から同じ年金額を受取る場合でも、30歳から積立て準備するより、40歳から準備するほうが、毎月の多くの積立額が必要になる、つまり受取を開始するまでの積立期間に応じて積立額が決まるしくみです。

- なぜ、確定拠出型では毎月決まった金額を積立てているのに、貰えるお金が決まっていないのでしょうか。

-

それは、iDeCoが「年金」制度でありながら、老後に向けた「資産形成」のための制度だからです。iDeCoは、定期的に積立てるお金で60歳までの長い期間をかけて、株式や債券に投資をしている投資信託を購入して「運用」する、いわゆる積立投資のしくみを持った制度です。積立ては60歳までで、その後、60歳から70歳になるまでの間にお好きなタイミングで、一括で「一時金」として受取るか、5年から20年のうちの何年かに分けて「年金」として受取るかを選びます。受取る時に運用していた投資信託を売却し、現金化しますので、その時の市場環境などによって受取る額、つまり給付金額が変わることになります。

- 2017年1月にiDeCoに関する法律が改正されました。これは、どのようなものでしょうか。

-

2017年1月からは、基本的に「60歳未満の公的年金に加入しているすべての方」がiDeCoを利用できるようになりました。これまでは、自営業者や勤務先に企業年金制度のない会社員など、限られた方のみが対象でしたが、法改正によって公務員や専業主婦(夫)なども含めて、ほぼすべての方が対象になったことで、このようにメディアに取り上げられる機会も増えて、2016年12月末時点で約30万人だった利用者も2017年7月末時点では60万人弱と2倍近くにまで大きく増えています。

- 利用できる人が増えたようですが、企業年金制度がない人もある人も、公務員、専業主婦など、積立ての条件などは、みな同じなのですか。

-

いいえ。その方の状況によって掛金として積立てられる額の上限額が異なります。加入している公的年金制度が国民年金のみである自営業者の方が最も多く、月額6万8000円まで(※)、公務員の方は月額1万2000円、専業主婦(夫)の方は月額2万3000円です。会社員の方は、企業年金制度の有無により異なっており、お勤めの会社に確定給付年金など企業年金制度がある場合は月額1万2000円、企業年金制度がない場合は月額2万3000円となっています。積立額は上限額の範囲内で加入者自身が決め、年1回金額を変更することも可能です。(※国民年金の付加保険料または国民年金基金の掛金と合算)

- 制度についてはおおよそわかりました。では、ズバリ聞きます。ミレニアル世代にとって、iDeCoは加入した方がよいのでしょうか。

-

加入したほうがいいと思いますね。やらないのはかなり勿体ないと思います。これは「知らない人が損をする」制度だといえるのではないでしょうか。今まで資産運用に能動的に動いてこなかった人が一番最初に入るのに、無理なくメリットが大きいという点でiDeCoは資産運用を始める入口に適している商品です。

若い人にこそお勧めしたいですね。なぜなら、今のミレニアル世代が60歳になる時、まず、おそらく、企業年金制度や退職金制度の見直しも進んでいるでしょう。それに転職や起業する方、フリーランスで働く方も増え、働き方の選択肢が広がっています。終身雇用が当たり前の時代は退職金=老後資金でしたが、今後は会社に老後の生活を委ねる時代ではないのです。今年、新たに100歳を迎えられた方が3万人を超えるなど、人生100年時代と言われており、仮に65歳で退職してから35年生きるとして、そのための資産形成は自分でしなければならない世代になるのではないでしょうか。

- 怖いですね。やらないのはかなり勿体ないとは、どういうことでしょうか。何かメリットがあるのでしょうか。

-

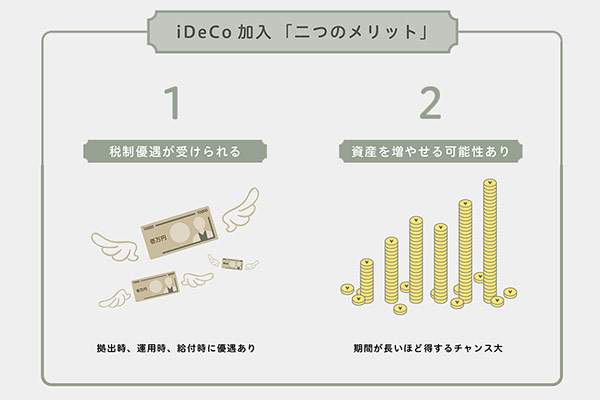

大きく分けて2つのメリットがあります。一つは、税制優遇が受けられること。もう一つは、年金制度でありながら資産を増やすことが可能であることです。

- 1つ目のメリットである税制優遇とは、どのようなものでしょうか。

-

これがいくつもあるのがiDeCoのすごいところです。積立てる時、運用する時、受取る時の3回、税制優遇があるのです。

まず1つ目に、積立てる時。掛金は、全額、所得控除されます。例えば、企業年金制度のない会社にお勤めの会社員の方が2万3000円を毎月積立てる場合、年間で27万6000円が所得から控除され、課税所得が減ることによって、所得税・住民税の負担が軽減されます。2つ目に、運用する時。運用期間中の運用益が全額非課税になります。一般論として、株式や投資信託に投資する場合、現在、分配金や売買差益などの運用益に対して、20%の税金がかかります。でもiDeCoではこれがかかりません。(年金資産にかかる特別法人税は現在課税凍結中です。)

- 60歳までの積立て投資ということは、それまでの間、売却することがないので、そもそも運用益は発生しないのではないですか。

-

原則として、60歳を過ぎるまで売却して引出すことはできませんが、運用中の商品を切り替えることができます。つまり買い替えです。例えば、投資信託Aに累計で100万円の掛金を投資して、その資産が仮に200万円になった時に、投資信託Aを売却して投資信託Bに買い替える場合、現在、一般の口座なら差益の100万円に対して約20%の税金がかかります。そのため、投資信託Bを180万円分しか買えないことになりますが、iDeCoなら税金がかからないため、投資信託Bを売却金額全額の200万円分買えます。

- 税金がかからない分、運用に回せる額が減らないのは、資産運用をしようとする人にとっては、すごいお得感ですね。

-

さらに、60歳以降に年金資産を受取る時も、税制優遇が受けられます。これは受取り方によって異なります。先ほど、全額一括で受け取るか、5年から20年の年金方式で受け取るか選択できると説明しましたが、一括受取を選択した場合には、「退職所得控除」の対象になり、年金受取の場合には「公的年金等控除」の対象となるため、所得税や住民税が軽減されるしくみとなっています。

- <退職所得控除>

- 退職金としての所得に対する税額を計算する際、勤続年数に応じて計算された額が税額の対象となる所得から差引かれます。これを退職所得控除といいます。60歳以降にiDeCoの資産を一括で受取る場合、退職金と同じ扱いとなり、退職所得控除が適用されることで税金の負担が軽くなるというしくみです。iDeCoでは勤続年数の代わりに掛金を積立てた「拠出期間」に応じて退職所得控除額を計算します。

(iDeCo以外に受取る退職金の勤続期間と拠出期間が重複している場合は、その期間を除いて計算されます。)

- <公的年金等控除>

- 老後の収入として受取る年金は「雑所得」として所得税の課税対象となります。60歳以降にiDeCoの資産を年金として分割で受取る場合、国民年金や厚生年金などの公的年金と同じ扱いとなり、税金の負担が軽くなるよう「公的年金等控除」の対象となっています。

- 3回も税制優遇を受けられる制度など他にありませんね。では次に、もう一つ、資産を増やすことが可能というメリットについて、教えてください。

-

例えば、会社員や公務員が加入している国の年金制度である厚生年金は、給与や賞与の額に応じて決まる保険料と働いていた期間により、年金額が決まる仕組みです。保険料には一定の上限額がありますし、物価や日本全体の賃金上昇率なども踏まえて年金額が決められるため、収入が増えれば年金が増えるという単純な仕組みではなく、自分自身でどうにかできるものではありません。その点、iDeCoは積立てできる額は決まっていますが、金融機関から提示されている商品の中から、どの商品で積立てていくかは、利用する方が選ぶことができますので、自分自身の意志で資産を増やすことが可能であることがメリットとして挙げられます。

ただし、きちんと理解していただきたいことは、株式や債券などが投資対象となっている投資信託は、資産価値が変動するリスク商品ですから必ず増えるというわけではありません。増やすことは期待していない、貯めておければよいという方には、定期預金などの元本確保型商品というリスクが低い商品もありますので、そちらを選択することもできます。

老後を豊かに過ごすために、資産形成をしたいと考える方は、多少のリスクはあってもiDeCoで投資信託を活用することはとてもお勧めだと思います。

- <元本確保型商品>

- 満期まで持っていれば元本割れする可能性がない確定拠出年金の商品として、一般的には定期預金と保険があります。現在、金利は非常に低くなっており、資産が増える効果は期待できませんが、税制優遇を得られるため、お得です。

- 税制優遇はメリットであることは理解できましたが、将来の大切なお金なのに損をする可能性があっても投資信託で運用するメリットはあるのでしょうか。

-

あります。今、リスクはあると言いましたが、ある程度のリターンを得るためには、多少のリスクを伴います。ただし、このリスクを抑えることが期待できる投資方法があり、その方法の一つが“定額”の積立投資を行うことです。ドルコスト平均法をご存知ですか。

- 聞いたことはありますが、理解できていません。教えていただけますか。

-

簡単な例題を出しますね。ここに1口の価格が現在5000円の投資信託があったとします。この商品を、これから毎月「3口買う」と決めたAさんと、毎月「1万5000円分買う」と決めたBさんがいます。どちらも最初の月の投資額は1万5000円です。

この投資信託が大きく値動きをして、1口の価格が2カ月目は7500円、3カ月目は2500円、4カ月目は5000円に戻したとします。この4カ月間で、Aさん、Bさん、どちらが資産を増やせると思いますか。

- 同じではないのですか。わかりません。

-

Aさんは毎月3口と決めていますから、かかった費用は、1万5000円+2万2500円+7500円+1万5000円=6万円ですね。4カ月で12口です。平均取得価格は5000円です。(取引にかかる手数料、税金等は考慮していません。)

- そうですね。損も得もしていませんね。

-

一方のBさんは、毎月1万5000円と決めているので、4カ月でかかった費用はやはり6万円ですが、買った口数は合計で何口になりますか。

- 初月に3口、2カ月目に2口、3カ月目に6口、4カ月目に3口、足すと、14口……ですね。

-

正解です。14口×5000円=7万円と資産も増えています。BさんはAさんよりも2口多く買えたうえに、平均取得価格は4286円とAさんよりも1口あたりの単価が低くなっています。これがドルコスト平均法の効果です。種明かしをすると、Aさんはどの価格でも同じ数の投資信託を買っていますが、Bさんは、値段が高くなった時は少なく、値段が安くなった時には多く買っているのです。これは、毎月「定額」投資することによって起こる現象です。

- なるほど。では、価格が上下するほど資産は増えるということですか。

-

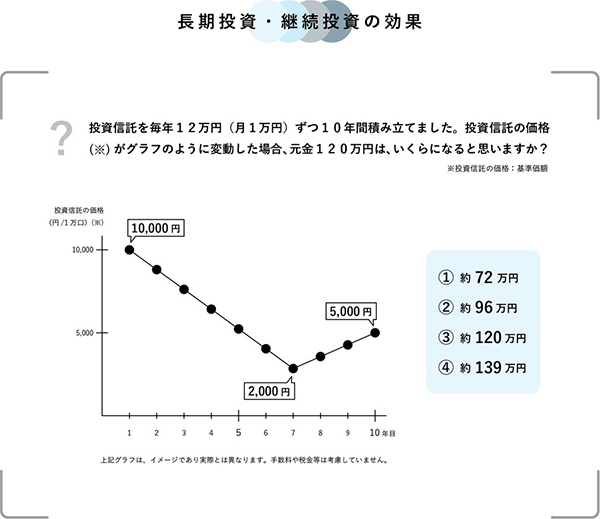

ただ、価格が上下に動けばよいというわけではありません。では、もう1問出しましょう。図を見てください。ある投資信託が1万円の時に、毎月1万円1年間で12万円ずつ積立投資を始めたとします。この投資信託の価格は右肩下がりで下がり続け、7年後には2000円にまで下がりました。

- きついですね。まるで悪夢のようですね。

-

その後、3年間で当初の半値の5000円にまで値を戻しました。この人が10年間で積立てた合計額120万円は、(1)72万円、(2)96万円、(3)120万円、(4)139万円のうち、いくらになったでしょうか。

- (1)か(2)ではないでしょうか。

-

正解は(4)の139万円です。

- 信じられません!これもドルコスト平均法の効果ですか。

-

その通りです。投資を始めた時に120万円を一括で投資をしていたら、半分の60万円になってしまいます。同じように、一度に株式や投資信託を買った後、リーマンショックのようなことが起きて、株価が暴落すると気持ちが落ち込みますよね。

- それはそうですね。いつ元に戻るだろうかと本当に戻るまで気が気ではないですね。そのまま待ち続けるか、耐えられなくなって、損をしても売ってしまうかだと思います。

-

しかし、定額で積立投資をしている人の場合は逆です。安値の時こそ多く買えるため、暴落時は密かに喜んでいていいのかもしれませんね。個別の株式の場合は倒産して売買できなくなったり無価値になるリスクもありますが、何百という企業に分散投資している投資信託は、組入れている株式すべてが売買できなくなったり無価値になることはまずありません。一時的に価格が大きく下がったとしても、そのまま積立を続けることができます。

※ドルコスト平均法は将来の投資成果を示唆あるいは保証するものではありません。

局面によっては(例えば、購入対象の金融商品の価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合もあります。

- 待っていれば、先ほどの例のように戻った時には、資産がかなり増えているということですね。ところでiDeCoで買える投資信託にはどんな種類がありますか。

-

取扱金融機関によって異なりますが、外国株式型、国内株式型、外国債券型、国内債券型の4種類は取り揃えているところがほとんどです。外国株式型は、米国・欧州などの先進国を対象としたタイプ、中国やブラジルなど新興国を対象としたタイプなどがあります。

一般的には、債券よりも株式の方リスクが高く、日本国内の商品より外国に投資する方が為替変動リスクが加わる分、リスクが高くなります。iDeCoでは、複数の投資信託を組合せて積立ることが可能なので、逆の動きをする傾向があると言われている株式と債券を組合せたり、日本国内と外国に投資するものを組合せたりして、リスクを抑えることも期待できます。いわゆる“分散投資”ですね。

- なるほど。しかし、60歳になってお金を受け取ろうという時に、暴落して価格が下がっていたら、損をしませんか。

-

そうした時に現金化しないでもいいように、60歳から70歳まで10年間、猶予期間が持たれています。先ほどiDeCoは運用中に他の商品への買い替えができる…とご説明しましたが覚えていますか?

- そういえば、運用中に買い替えする時に利益が出ていても税金がかからないとのことでしたが。

-

はい。その通りです。iDeCoでは非課税で他の商品に買い替えができます。そのため、受取年齢が近づいてきたら、定期的に運用状況をチェックして、リスクが高い商品からリスクが低い商品へと少しずつ変更していくのも一つの方法です。また、投資信託の中には、目標となる年が決めてあり、その年に向けて自動的に少しずつリスクが低くなっていくタイプの“ターゲットイヤー型ファンド”があります。状況を見て買い替えていくのが難しいと考える方は、このようなタイプを活用して、リスクを抑えていくとよいかもしれません。

- とてもよくわかりました。そのほか、ミレニアル世代の読者に向けて、何かアドバイスはありますか。

-

2つあります。一つは、勘のいい方はここまでの話でお気づきだと思いますが、積立て投資は期間が長期になればなるほど得をする可能性が高まります。つまり、始めるのは若ければ若いほど得られる効果が大きいと言えます。もう1つは、ご自身で選んだ商品の値動きを見ていくということは、非常に勉強になると思います。

株式や債券を組み合わせた場合は、ここでこんな出来事があったから、この地域の株式や、債券がこのように動いて、保有している商品の値段や年金資産額はこのように変わった、といったことを追っていけば、世界情勢が見えてきますので、iDeCo以外の資産運用にも役立てることができると思います。

Promoted by 野村證券 写真=小田駿一 構成=嶺竜一 イラストレーション=寺内尭

「Forbes JAPAN web」2017.10.12 配信記事より転載