2019.06.17 NEW

退職金はピーク時よりも1,000万円減、あなたは何歳まで働く?

EL BORDE読者の多くを占める30代。30代の老後に必要な資金の理想とギャップや、資産運用への意識について紹介した前編に続き、後編では年金や退職金の現状を踏まえた労働期間や、セカンドライフの理想とギャップに迫る。

30代の7割以上が年金や退職金の額を把握していない?

80歳、90歳、そして100歳と、誰もが長生きしたときのリスクに備えておく必要がある人生100年時代。従来であれば、そうした老後の助けとなっていたのが、公的年金や退職金だったはずだ。

日本FP協会の調査によると、「自分が受け取る公的年金の金額を、どのくらい把握しているか?」という質問に、「金額を把握している」「金額をおおよそ把握している」と回答した人は30代で24%。40代でも「把握している」と答えた人は29.5%にとどまっている(図1)。

![図1:自身が受け取る公的年金の金額をどのくらい把握しているか[単一回答]](/wealthstyle/real80s/0036/images/r_0036_02.jpg)

出典:日本FP協会「世代別比較 くらしとお金に関する調査2018」

※全国の20代〜70代の男女1,200名を対象にしたインターネット調査。2018年10月19日〜10月22日に実施。

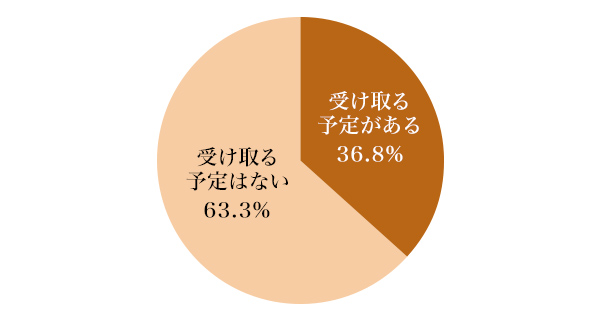

また、退職金についても、受け取る予定がある人の割合は全体の36.8%(図2)。そのうち「受け取る金額を把握している」「金額をおおよそ把握している」と答えた人は30代、40代ともに30%以下となっている(図3)。

出典:日本FP協会「世代別比較 くらしとお金に関する調査2018」

※全国の20代~70代の男女1,200名を対象にしたインターネット調査。2018年10月19日~10月22日に実施。

![図3:自身が受け取る退職金の金額をどのくらい把握しているか[単一回答]](/wealthstyle/real80s/0036/images/r_0036_04.jpg)

出典:日本FP協会「世代別比較 くらしとお金に関する調査2018」

※全国の20代~70代の男女1,200名を対象にしたインターネット調査。2018年10月19日~10月22日に実施。

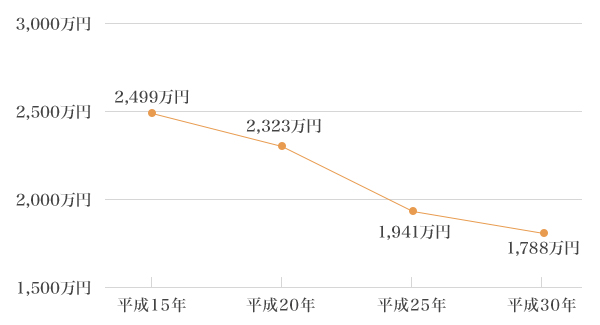

ピーク時から約1,000万円減! 年々減り続けている退職金

約5年ごとに退職金に関する調査を実施する厚生労働省の「就労条件調査」によると、大卒者の定年退職者(勤続20年以上かつ45歳以上)の退職金平均額は、2017年で1,788万円。過去15年間の調査からは700万円近く、最も平均額の多かった1997年(2,871万円)からは1,083万円も下がっている(図4)。

出典:厚生労働省「就労条件総合調査」を基に編集部作成

もちろん、長いセカンドライフを見据えたライフプランを立てるには、年金や退職員の支給額をきちんと把握しておくことが大切だ。とはいえ、特に若手世代にとっては、「国や会社の都合で変更になるかもしれない制度をあてにしてはいられない」という実情も……。

となれば、生涯現役とは言わないまでも、やはり「現役で働く期間を延ばす」ことこそが、安心な老後のためには必要になるのだろう。

いつまで働けば老後は安泰? セカンドライフの理想と現実

では、いま現役で働くビジネスパーソンは、何歳まで働こうと考えているのだろうか?

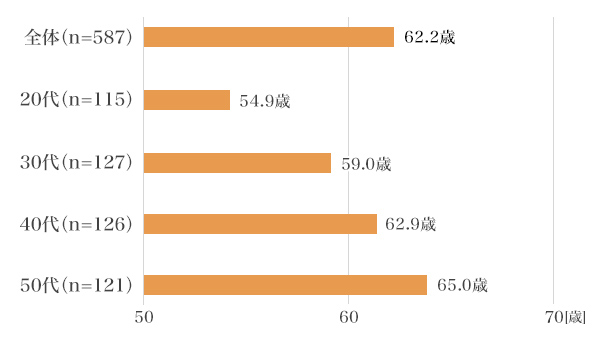

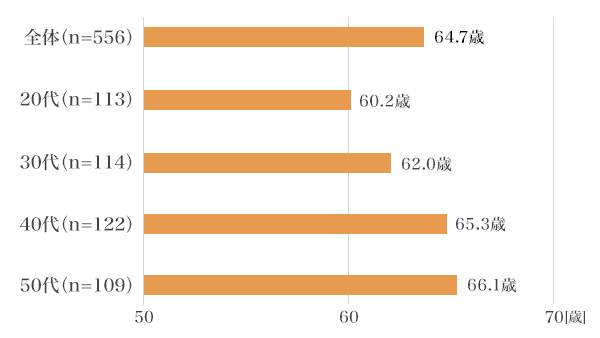

日本FP協会の調査によると、いま働いている人が「働きたいと思う年齢」の平均は、30代で59歳、40代で62.9歳となっている(図5)。対して、「働く必要があると思う年齢」の平均は、30代で62歳、40代で65.3歳(図6)。「働きたいと思う年齢」と「働く必要があると思う年齢」には、どちらの年代も約3歳のギャップがある。

出典:日本FP協会「世代別比較 くらしとお金に関する調査2018」

※全国の20代~70代の男女1,200名を対象にしたインターネット調査。2018年10月19日~10月22日に実施。

出典:日本FP協会「世代別比較 くらしとお金に関する調査2018」

※全国の20代~70代の男女1,200名を対象にしたインターネット調査。2018年10月19日~10月22日に実施。

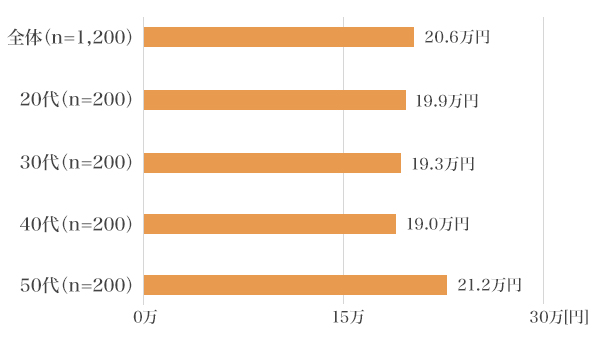

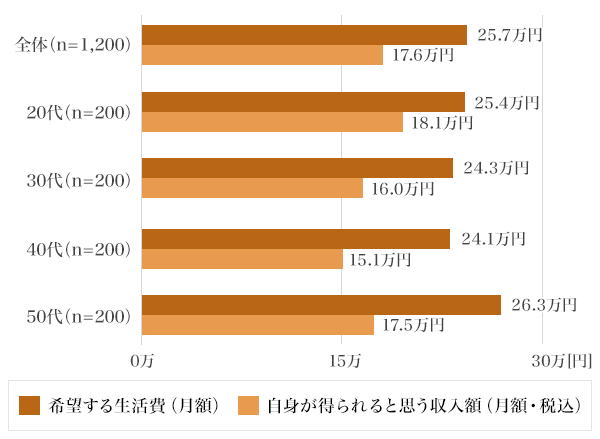

また、配偶者とセカンドライフを送ると想定した場合の、「最低限必要だと思う生活費(月額)」の平均は、30代で月額19.3万円(図7)。「希望する生活費(月額)と自身が得られると思う収入額(月額・税込)」の平均については、30代では「希望する生活費」が月額24.3万円、「自身が得られると思う収入額」が月額16万円となっている(図8)。

出典:日本FP協会「世代別比較 くらしとお金に関する調査2018」

※全国の20代~70代の男女1,200名を対象にしたインターネット調査。2018年10月19日~10月22日に実施。

出典:日本FP協会「世代別比較 くらしとお金に関する調査2018」

※全国の20代~70代の男女1,200名を対象にしたインターネット調査。2018年10月19日~10月22日に実施。

理想と現実にある程度のギャップはつきものだが、理想のセカンドライフを実現するには、そうしたギャップをいかに埋めるかが勝負の分かれ目となる。いまは現役の若手ビジネスパーソンも人生100年時代を見据え、できるだけ早い時期から老後の備えとなる資産を賢く形成しておきたいところだ。