2021.02.04 NEW

「会社員は生涯で3億円を稼ぐ」は一昔前の話?――生涯賃金や年金だけでは不安な理由

自身の「年収」は何となく理解しているかもしれないが、自身が生涯にいくら稼ぐのか理解している人は少ないのでは?

「会社員は生涯で3億円を稼ぐ」という噂を耳にしたことがある人も多いだろう。果たしていまの時代、会社員は本当に生涯で3億円稼げるのだろうか?

「年収」や、現役時代の収入に当てはまる「生涯賃金」、老後の収入に当てはまる「年金」について、調査データを見ていこう。

生涯賃金3億円超えは一昔前の話?

求人・転職情報サイトのdodaが、自社エージェントサービスに登録した人を対象に実施した調査によると、正社員として働く20代の平均年収は348万円。30代では444万円、40代では510万円、50代以上では613万円という結果になっている(図1)。

| 年代 | 平均年収 | ||

|---|---|---|---|

| 全体 | 男性 | 女性 | |

| 20代 | 348万円 | 371万円 | 321万円 |

| 30代 | 444万円 | 484万円 | 377万円 |

| 40代 | 510万円 | 573万円 | 403万円 |

| 50代以上 | 613万円 | 661万円 | 431万円 |

出典:転職サービスdoda「平均年収ランキング(年代別・年齢別の年収情報)」

※2019年9月~2020年8月末までの間にdodaエージェントサービスに登録した20~65歳の男女(正社員・有効回答数約40万件)が対象。

一方、自分が生涯にわたって得る賃金の総額「生涯賃金」について、実際にどれくらいの額になるのかを把握している人は少ないのではないだろうか。

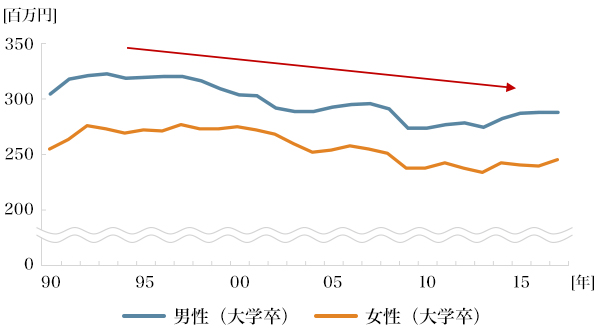

独立行政法人労働政策研究・研修機構が公表している「ユースフル労働統計2019」によると、大学・大学院を卒業後にフルタイムで正社員を続けた場合(同一企業型)の60歳までの生涯賃金(退職金を除く)は、2017年時点で男性が2.89億円、女性が2.46億円と推計されている(図2)。

「会社員は一生のうちに3億円は稼ぐ」という“噂”が正しかったのは、2000年頃までのこと。前述した同一企業型の大学卒男性を例に見ると、生涯賃金の平均は1993年の3.24億円をピークに、2017年ではなんと3~4千万円も減少しているのだ。

出典:独立行政法人 労働政策研究・研修機構「ユースフル労働統計 2019 労働統計加工指標集」から、厚生労働省「賃金構造基本統計調査」に基づき、野村證券営業企画部作成

自分でコントロールできない公的年金だけでは、将来が不安?

さらには、退職金制度を見直す企業も増えている。

なかなか給料も上がらず、退職金もあてにできないとなれば、毎月、給料から天引きされる厚生年金などに頼りたいところであるが、公的年金はいわば現在の年金納付世代(現役世代)が年金受給世代に仕送りをするようなもの。自分が過去に払った分がそのまま戻ってくるような仕組みでないことは、きちんと理解しておくべきだろう。

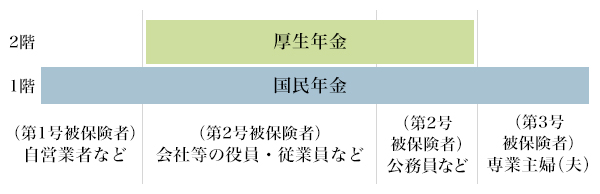

日本の公的年金制度の仕組みは、図3のような2階建ての構造になっている。

このうち1段目が、日本に住む20歳以上60歳未満のすべての人が加入している「国民年金」。そして2段目が、会社員・公務員が加入する「厚生年金」だ。厚生年金は給与等の額に応じて納める保険料と加入期間によって将来に受け取れる年金受給額や受給年齢も変わってくる。

国民年金も厚生年金も、あくまでも国が運営する公的年金であるため、自分で決められることはあまりない。それどころか高齢化の影響で年金受給開始年齢のさらなる引上げが検討されている。いつから受給できるのか、いくら受け取れるのかなど、不安が募るばかり。

退職金や年金だけに頼らず、早いうちから資産形成を!

退職金や公的年金だけに頼らず、自分自身で老後を見据えた資産形成をしておくことが必要だ。日本政府もそうした個人による資産形成を支援するべく、すでに税制面でメリットのあるさまざまな制度の運用をスタートさせている。

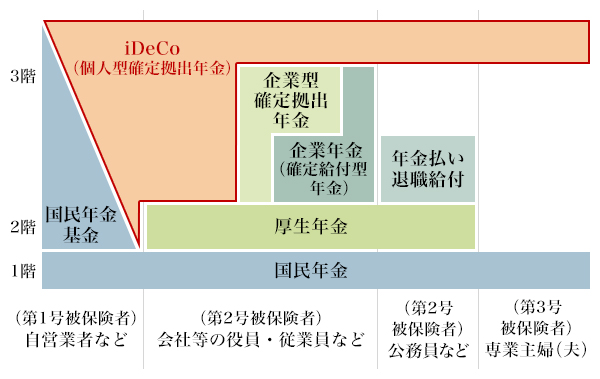

そのうちの一つが、2001年にスタートした「iDeCo(個人型確定拠出年金)」だ。これは、公的年金に上乗せして年金を受け取りたいと考える人が任意で加入できる「私的年金」の一つ。図4で示すように、国民年金と厚生年金に加えて「iDeCo」のような私的年金を利用すれば、年金を3階構造にして厚みを出すことができる。

私的年金の場合は公的年金と違い、自分で「何歳から」「何年間」「いくらずつ」受け取りたいかを考えて準備することができる。また、年金として受け取ることも、一時金として受け取ることも可能だ。

さらに「iDeCo」の場合は、掛金の全額が所得控除の対象となったり、運用益も非課税になるなど、税制が優遇されるメリットもある。

若手ビジネスパーソンであれば、公的年金が受け取れるのは65歳以降のため、まだまだ先の話かもしれない。とはいえ、裏を返せばそれだけ“時間を味方につけて”資金を増やせるかもしれないということ。そしてさらに税制優遇などで受けられる恩恵も加入期間に比例して大きくなる。

先行きが不透明な時代だからこそ、公的年金頼りにせず、自分で老後資金を蓄えておくことが大切。自分自身への仕送りとして、ぜひ若いうちから「iDeCo」について学んでみてはいかがだろうか。

※確定拠出年金法または税の法令の変更などにより、予告無く変更される場合があります。

※確定拠出年金の運営管理機関業務は、証券業務とは異なる業務です。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券確定拠出年金部が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。