2025.02.10 NEW

日米首脳会談の日本株への影響 総じて安心材料となった3つのポイント 野村證券・池田雄之輔

米国時間の2025年2月7日(日本時間8日)、石破茂首相が米ワシントン・ホワイトハウスにてトランプ米国大統領と対面で初めてとなる日米首脳会談を行いました。その内容が日本株式市場に与える影響について、野村證券市場戦略リサーチ部長の池田雄之輔が解説します。

安倍元首相が築いた蜜月関係は継承された

日米首脳会談が2025年2月7日に行われました。1月に始動したトランプ政権が日本株に与える影響を見極めるうえで、極めて重要なイベントだったと思います。とりわけ、対日関税は、発動されれば企業業績に直接的な影響が及ぶため注目を集めました。

会談結果は総じて、安心材料になったと評価できます。貿易をめぐるトランプ大統領の対日姿勢は強硬ではなく、今のところ穏便であることが明らかになりました。前回政権時には、日本の安倍晋三首相(当時)がトランプ大統領と蜜月関係を築きましたが、これを石破茂首相は上手く継承したということだと思います。3点にまとめます。

ポイント1:「投資、雇用への貢献」への評価

安倍元首相は、日本企業の米国への投資、雇用創出という目に見える貢献を、トランプ大統領との会談では必ずアップデートしたと言われています。今回、石破首相も具体的な企業名を挙げながら米国への投資案件をアピールし、「日本による対米投資残高を1兆ドル規模に引き上げる」と明言しました。日本の対米投資残高が2023年末時点で7,833億ドルであることを踏まえると、2,167億ドルが追加として投資される計算です。

具体的には、AI、半導体、自動車が対米投資の中心になると示したうえで、酒造業や食品業なども投資分野として例示しました。

トランプ大統領は、「相手の国が米国にこういう利益をもたらすと言った」などと、SNSで会談内容をそのまま自分の成果としてアピールすることを好みます。そういったわかりやすい米国のメリットをイメージできる材料を提供するのは効果的なのだと思います。

ポイント2:米国の貿易赤字に対する日本のシェア低下

トランプ大統領は経済政策の中心に、貿易赤字の縮小を掲げています。今回の日米首脳会談でもトランプ大統領は「対日貿易赤字を縮小する」と言及しました。ただ、具体性や強硬姿勢は見られなかったことは安心材料だったと言えます。

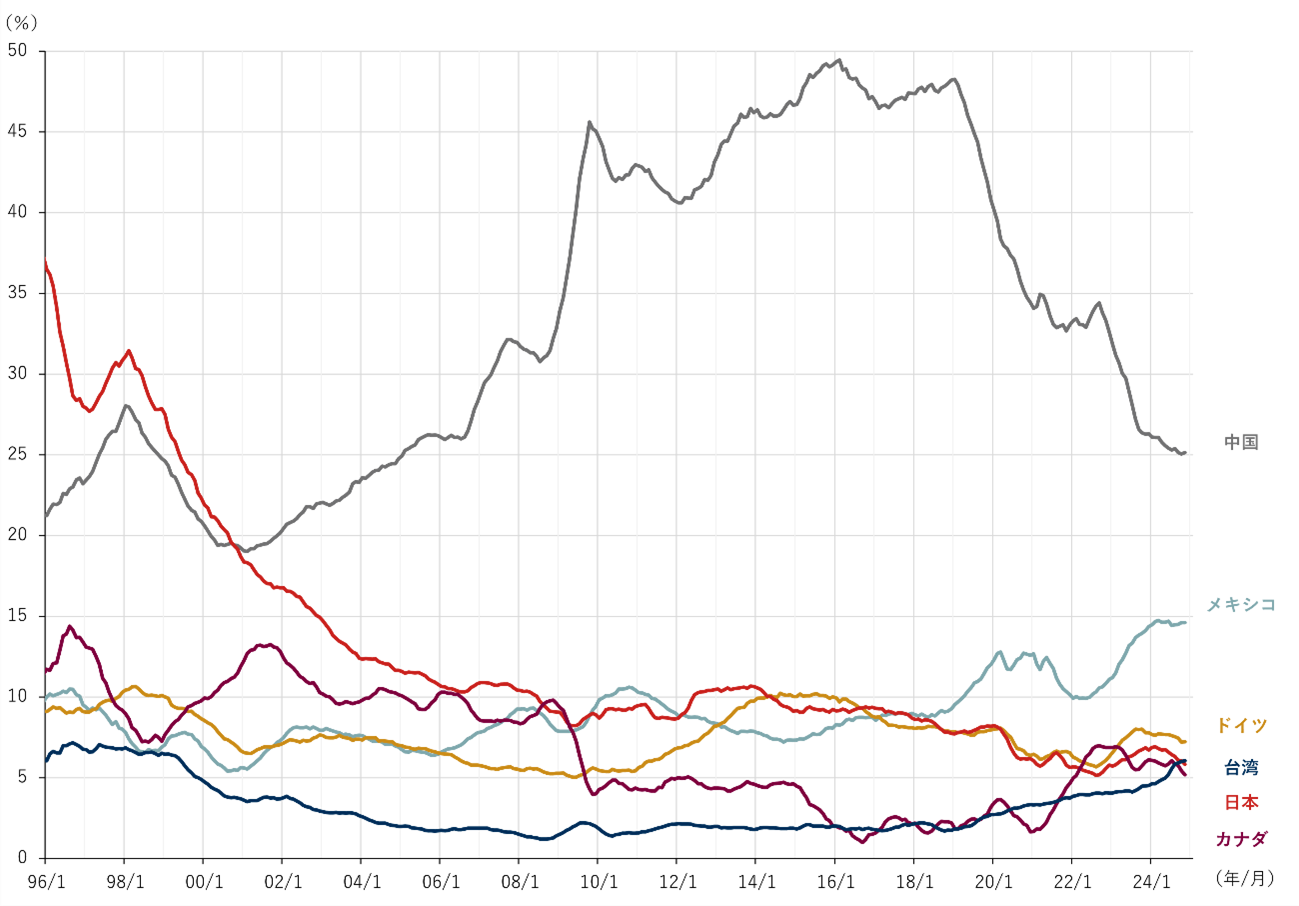

石破首相は、米国の貿易赤字に占める日本の割合を示した際の大統領の反応について日本経済新聞のインタビュー(2月10日、日経電子版掲載)で次のように明らかにしています。「グラフにすれば一目瞭然だ。こんなに減ってきているんだということにトランプ氏はすごく関心を示していた」。

実際、米国の貿易赤字に占める日本のシェアは2024年に5.7%と、2016年の9.4%から大きく縮小しています。ちなみに、2024年の2トップは、中国(24.6%)、メキシコ(14.3%)です。

(注)データは12カ月累積値で直近値は2024年12月。

(注)データは12カ月累積値で直近値は2024年12月。

(出所)米商務省より野村證券市場戦略リサーチ部作成

また、日本は米国からのLNG輸入という、中長期的な対米貿易黒字の縮小策を打ち出しています。

ポイント3:対中強硬政策をとるうえでの日米協調

トランプ大統領は政策の中心に、引き続き「中国封じ込め」を位置付けています。貿易政策においても、2024年の選挙キャンペーンで掲げた6箇条のなかに、「中国からの戦略的独立の確保」を明記しています。貿易戦争の相手として、中国は別格なのです。

ちなみに、ベッセント財務長官は関税政策の3パターンとして、(1)不公正な貿易の是正、(2)貿易赤字の縮小、(3)交渉目的に言及しました。中国に対しては、交渉なしに10%の追加関税を打ち出したので、(1)と(2)の狙いが強いと言えます。逆に、カナダ・メキシコに対しては25%の関税を当初2月4日に発動するとしていましたが、両国が国境警備を強化することで合意したため、関税実施はあっさり1カ月延期になっています。こちらはあくまで(3)の交渉目的だった可能性が高いということです。

トランプ政権の「対日関税」のリスクは完全には払拭されず

以上、日米首脳会談は総じて、日本企業にとって安心材料になったと見ていいと思います。ただし、トランプ政権が「対日関税」を打ち出すリスクは完全に払しょくされたとまでは言い切れません。第一に、前述の6箇条においてトランプ陣営は「米国自動車産業の保護」を掲げています。「日本が米国の農産品にかけるのと同率の関税を、米国は日本の自動車にかける」といった、一致しない品目への「相互関税」が発動される可能性は無きにしもあらずです。

第二に、時期的には中間選挙(2026年11月)が近づくと、トランプ政権の対日要求がより厳しくなる可能性があります。第三に、地政学の観点では、トランプ政権の関心がウクライナやイスラエルなど欧州・中東に偏っている状態が解消されると、対日政策への関心が高まることもあり得ます。

「トランプ砲で円高」のリスクは低下

為替市場では足下で円高が進んでいますが、これは「日米貿易をめぐる思惑」といった色彩は薄いと見ています。まず、トランプ氏が円安を批判するといった事態は避けられています。引き続き、為替相場については日米の財務相同士が協議するということで、両国首脳は合意しました。トランプ氏はドル円相場について、「大統領就任後は口出ししない」という約束は前回政権時も守られています。

なお、日本の米国からのLNG購入は対米貿易収支を縮小させる可能性がありますが、日本の黒字総額を押し下げる即効性は限定的です。それよりも1月半ば以降、コモディティー市場で原油価格が下がっていることの方が、日本企業の輸入コストの低下(=ドル買い需要の縮小)という経路で影響しやすいと考えられます。

円高にもかかわらず日本株は粘り腰を見せている点が重要

足下の円高を理解する上では、日本株が大崩れすることなく粘り腰を見せていることが重要です。1月半ばの1ドル=158円台から、直近の151円台まで円高が進んだ最大の要因は、日銀の追加利上げの織り込みだと考えられます。

まず、日銀は1月24日の金融政策決定会合で政策金利を引き上げました。しかしその後、「さらに追加がある」という見方が強まっています。先物市場で織り込まれている追加利上げの確率は、9月会合までで100%を超えました。「年末までにあと2回」という見方も5割近くまで上がってきています。これは、日銀がデフレ完全脱却への自信を深めていることを、市場も理解し始めているという意味で、「良い円高」の要因と評価できます。円高そのものは、10%で企業業績を2-3%押し下げる影響を持ちますが、「日本経済の底堅さ」を背景としている場合にはその面からは業績改善効果が得られます。結果的に、「円高・株高」の組み合わせは十分あり得ると見ており、引き続き今年のメインシナリオと位置付けています。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。