2025.03.14 NEW

中国株が上昇している背景は 全人代の政策を踏まえた中国経済・株式の見通しを野村證券ストラテジストが解説

写真/タナカヨシトモ

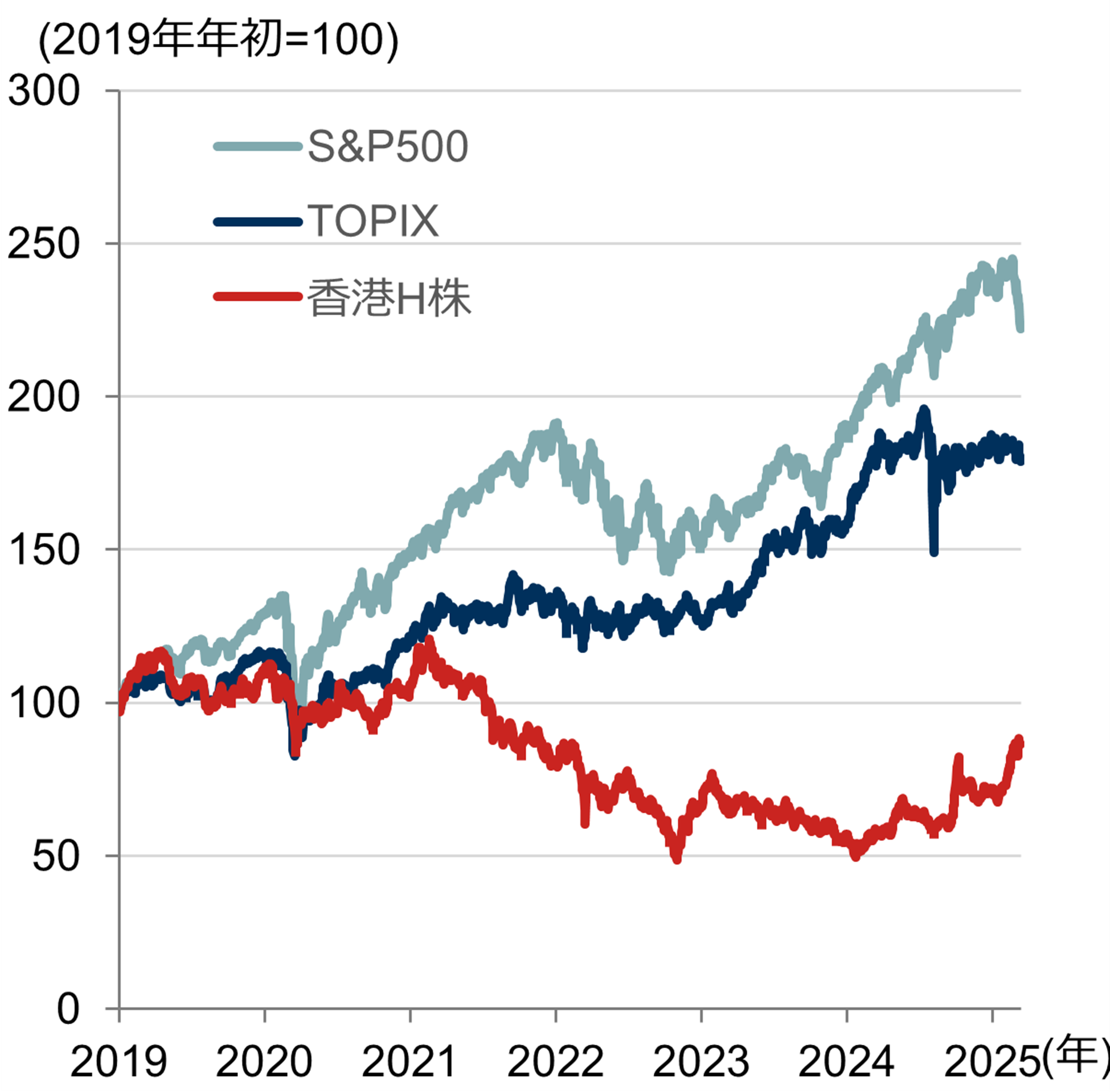

長く停滞が続いていた中国株に光明が差しています。香港H株(香港証券取引所に上場している中国本土企業の株価指数)は年初来でおよそ2割上昇し、日米の主要株価指数をアウトパフォームしました(2025年3月13日時点)。2025年3月5~11日に開催された中国の国会に相当する全人代(第14期全国人民代表大会第3回会議)で発表された政策支援も踏まえて、今後の中国株式・経済の見通しを野村證券投資情報部 シニア・ストラテジストの坪川一浩が解説します。

中国株は政策支援とAIによる成長期待で上昇

2025年3月5~11日に、中国の国会に相当する全人代(第14期全国人民代表大会第3回会議) が開催されました。その前年の2024年秋に追加金融緩和、不動産支援策、株式市場支援策からなる政策パッケージが発表された時から香港H株は持ち直し、12月中旬に開催された中央経済工作会で成長重視の政策方針が打ち出されたことで相場は底堅く推移しました。相場が急騰を始めたのが2月上旬からで、2025年3月13日時点では年初来約2割上昇しました。

背景にあるのは、政策支援とAIによる成長期待です。

2月中旬に中国のベンチャー企業「ディープシーク」が開発した生成AIの最新モデルが発表されました。これが低コスト、かつ、性能が優れていることから、中国テクノロジー企業の開発力と成長性が見直されています。

また、トランプ政権の関税引き上げによる輸出の落ち込みをカバーするために、2025年3月5~11日に開催された中国の国会に相当する全人代で発表された政策支援も株価を押し上げました。

(注)データは日次で、直近値は2025年3月11日。香港H株(ハンセン中国企業指数)は香港証券取引所に上場している中国本土企業の株価指数。

(注)データは日次で、直近値は2025年3月11日。香港H株(ハンセン中国企業指数)は香港証券取引所に上場している中国本土企業の株価指数。

(出所)ブルームバーグより野村證券投資情報部作成

成長率目標は意欲的、成長を支援する意向

全人代は、1年間の政治、経済や外交などの政策方針を審議し、予算案を承認する中国の最も重要な会議の一つです。

3月5日に公表された「政府活動報告」では、2025年の経済成長率目標は前年比+5.0%前後と、2024年から変わらず、概ね市場予想通りに設定されました。米国による対中関税の引き上げによる輸出への悪影響や、不動産不況が継続する中で、IMF(国際通貨基金)の予想(同+4.6%)を上回る意欲的な目標で、政府が成長を支える決意が感じられます。

しかし、足元ではトランプ米大統領による関税政策の行方が不透明です。第一次トランプ政権の関税が課された2018年には、対米輸出は前年比2-3割下がったこともありました。中国の高い経済成長目標を達成するために、輸出に依存する部分は大きく、トランプ関税は打撃となることは確かです。しかも、今回はASEANの迂回輸出のような策も使えない可能性があり、政府は米国との慎重な交渉を続けながらも、輸出に頼らない経済成長の方向性を示す必要があります。

財政支出で内需を拡大も、追加支援が必要

このような環境のなかでの目標達成に向けて、中国政府は内需拡大を最重要視し、財政支出を拡大して消費を喚起する意向を示しました。一般会計に相当する一般公共予算の歳出を前年比1.2兆元増の29.7兆元に拡大する方針です。

財政支出の拡大に伴い、財政赤字対GDP比率を4%前後と、24年の3%前後から引き上げます。

しかし、今回の財政規模では成長目標を下回る可能性が高く、追加的な支援策が必要になると野村では予想します。米中対立に伴う貿易への悪影響、長引く不動産不況、力強さを欠く内需回復の中、25年の実質GDP成長率は4.5%前後に留まると予想します。

(注)全てを網羅している訳ではない。

(注)全てを網羅している訳ではない。

(出所)国務院、各種報道、野村證券市場戦略リサーチ部、野村国際(香港)より野村證券投資情報部作成

消費支援は成長を下支えも、構造改革には慎重

2025年の重点政策は、10項目が挙げられています。2024年に3番目の目標とされた「内需拡大」が、2025年は最優先に位置づけられました。内需拡大策には、家電などの耐久消費財の買い換え補助金の拡大(2024年の1,500億元から2025年は3,000億元)が含まれます。これらは年前半の個人消費を支えるとみていますが、2024年から実施している制度であるため、年後半には効果が薄れる可能性があります。

また、公的年金・医療保険などを拡充しますが、僅かな増額のため、効果は限定的でしょう。消費の抜本的な押し上げには、福祉の充実や所得再配分により貧富の格差を緩和するなどの、構造改革が求められますが、中国政府は慎重姿勢を維持しています。

ディープシークの活用で投資や雇用を創造

消費に続いて重視されているのが科学技術の分野です。特に、目立ったのがAIを中心としたハイテク産業の支援強化や民営企業の経営環境の改善です。およそ1兆元で「国家起業投資誘導基金」を設立し、AIなどの分野の企業に対してベンチャー・キャピタルの形式により投資する計画です。また、AIの技術をあらゆる産業に応用し、活用する方針です。2月中旬以降、政府は公立大学・病院、国有企業など様々な分野の公的機関にディープシークの利用と普及を指示した模様です。経済のデジタル化の推進により設備投資を拡大し、新興企業を育成し、雇用を創造する狙いがあると考えられます。

不動産市況の回復と金融システムの安定を重視

中国では不動産開発会社の資金難から工事が停止し、予約販売済みの未完成住宅が大量に存在することで、消費者の信頼感が低下し、住宅販売が落ち込んでいます。地方政府に権限を与え、在庫住宅の買い上げにより、購入者への住宅引き渡しを支援する意向です。また、住宅の新規供給を抑制することで、不動産市況を安定化させる方針も示しました。さらに、特別国債の発行で調達した5,000億元を国有大手銀に資本注入し、不動産不況による金融システミックリスクに備えます。ただしこれは、不動産不況の進行を食い止めて、経済や社会の「安定」を図る色合いの強い政策であると考えられます。

関連産業を含めるとGDPの3割を占めると試算される住宅市場の回復は、中国経済と中国株が中長期的に成長を持続するには重要です。しかし、人口が減少している状況では、中国の経済成長をけん引してきた住宅などへの固定資本投資への依存度を低下させ、民間消費が成長のドライバーとなることが求められます。

規制緩和、消費主導など構造改革が成長のカギ

中国は社会主義国として雇用を増やし、多くの人に豊さをもたらすために政策としてはものづくりを重視する意識があります。米国との対立が深まり、経済成長へのプレッシャーが高まる中で、AIを活用してより高度なテクノロジー主導の産業を築くことを目指しています。

AIなどテクノロジー企業への資金支援は重要ですが、今の中国の株価上昇の継続、経済発展に最も寄与する政策のひとつは、「規制緩和」だとみられています。

例えば2020年には不動産に関する規制が導入されています。負債比率の高い不動産開発会社の負債に上限を設け、不動産市場で価格統制を実施しました。日本のバブル崩壊後に行われた総量規制に近い規制が含まれます。

2021年の夏にはIT業界への規制強化に踏み切りました。これは「共同富裕」という格差是正の国家目標や独占・寡占を防ぐことを象徴した規制です。例えばゲームの利用時間制限なども導入され、テクノロジー関連株は大きく下落することになりました。また、共同富裕の考え方によると、たとえば教育系企業が塾などのサービスを開発しても、お金のある人だけが塾に通えて学力を上げるのはよくないことだと考えられ、塾の新設が禁止となりました。その結果、お金に余裕のある層は日本など他の国に移住し、クオリティの高い教育を受けようとする動きが一部に見られます。

全人代では「民間企業を支援する」という方針は出ていたものの、具体的な政策について多くは触れず期待感を高めることにとどまっています。

今後は、経済成長の足かせとなる規制を緩和する、踏み込んだ構造改革が行われるかどうかが、中国株のさらなる上昇のカギとなりそうです。

- 野村證券投資情報部 シニア・ストラテジスト

坪川 一浩(つぼかわ・かずひろ) - 2018年より投資情報部に在籍。主に債券、クレジット、REIT、アジアを中心としたグローバルの経済・為替・株式に関する市場動向や投資環境を分析し、投資アイディアを提供。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。