2025.04.16 NEW

相場変動時こそ積立投資を継続するといい理由 過去の金融危機に学ぶ 野村證券・寺田絢子

写真/タナカヨシトモ

第2次トランプ政権の関税政策により、世界の株式相場が乱高下しています。先行き不透明な状況のため、「この先どうなるかわからない、いったん投資から離れて安心したい」と考える人もいるでしょう。では、毎月投資信託などを定額で積立設定している人が、金融市場が不安定になったことを機に積立をやめた場合、どうなるでしょうか。ある個人投資家の相談に対して、2008年のリーマン・ショックを例に、野村證券 投資情報部の寺田絢子が解説します。

相談者 エリカさん(仮名)

40代の上場企業勤務の会社員

家族:夫、子供1人(10歳)

2024年に新NISAが開始したのを機に、月々5万円で積立投資を行っている。投資対象は、米国の代表的な株価指数であるS&P500に連動するインデックス・ファンド。投資目的は自身の老後資金。トランプ関税の話題が出てからは不透明感に不安になっている。

エリカ

NISAが新しい制度になったときに、投資をしていないとインフレに負けてしまうと聞いて、2024年1月から月5万円の積立投資を開始しました。ただ、始めてみると株価の動きが気になりますね……。2024年8月の急落のときも心臓が止まるかと思ったのですが、すぐに株価は回復し、やはり米国株は強いなと思っていました。しかし、ここ最近のトランプ関税の詳細が明らかになるにつれ、どんどん株価は下がっていませんか?これは先が見えませんよね……。今、食費もすごく上がっていて、5万円の投資をしなかったらもうちょっと贅沢できるかなというのもあって、いったん、積立をやめようと思うのですがどうでしょうか。

寺田

投資を始めて2年目に、これだけ株価が乱高下すると不安になりますよね。でも、積立投資は、相場変動の大きいときこそ、有効な投資方法なんです。

例えば一括投資しようとすると、どうしても株価が低い時に買って、株価が高い時に売ろうと思ってしまいますよね。ずっと株価が一定だと決断しやすいですが、株価がこれだけ動くと、今日買えばいいのか、いや明日なのか、と迷っているうちに、投資する意欲がうせてしまうことも考えられます。

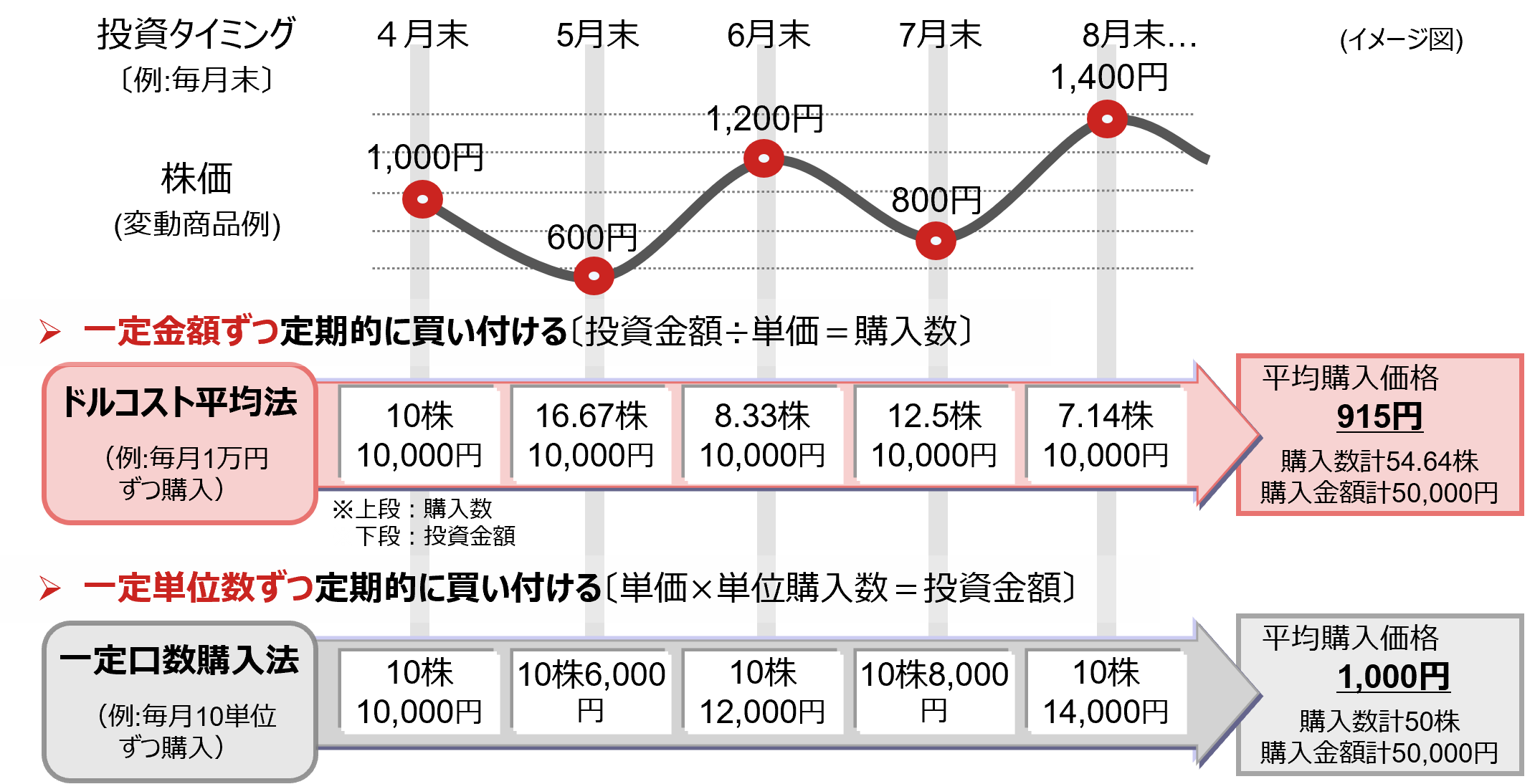

毎月一定額をコツコツと積み立てる積立投資は、「ドルコスト平均法」と呼ばれる手法です。この方法では、毎回同じ金額で投資するため、市場価格が下落したときには多くの口数を購入でき、逆に市場価格が上昇したときには少ない口数を購入する形になります。これにより、たとえ市場価格が高いタイミングで投資を始めたとしても、購入価格を平均化する効果が期待できます。また、株価が下がったときには多くの口数を購入できているため、株価が回復した際にその恩恵を受けることが可能です。

下の図をご覧ください。このケースのように株価が変動していると仮定すると、一定の口数を購入し続けるのに比べて一定金額ずつ買うほうが、同じ投資金額を拠出してもたくさんの株を買えています。

(注)上記の数字はあくまでも説明用として一定の条件をもとにした試算結果であり、将来の投資成果を示唆あるいは保証するものではない。また税金や取引コストは含まれていない。

(注)上記の数字はあくまでも説明用として一定の条件をもとにした試算結果であり、将来の投資成果を示唆あるいは保証するものではない。また税金や取引コストは含まれていない。

(出所)野村證券投資情報部作成

ドルコスト平均法のメリットは、今がどんな株価の水準なのかを気にせずスタートし、投資を継続することができることです。迷わず早期に資産運用をスタートすることで、結果的に長期的な投資のメリットを享受できる可能性も高まります。ただし、途中でやめてしまうと、それまでの購入金額分の口数しか保有できず、資産形成が不十分になる場合があります。また、株価が下がった際の追加購入機会を逃す可能性もあります。

リーマン・ショック発生時を例にした、積立投資の投資効果

エリカ

そうなんですよね……でも、このままずっと低迷していたらどうしよう、と思ってしまいます。トランプ大統領は、株価がずっと下がっていても気にせず関税政策を続けそうです。

寺田

不安になる気持ちはよくわかります。では、もし今、過去の最も大きな金融危機の一つ、リーマン・ショックが起きたらどうすると思いますか?

エリカ

それはもう、すぐに積立をやめると思います。確かリーマン・ショックの後は長い間株価が低迷していましたよね。

寺田

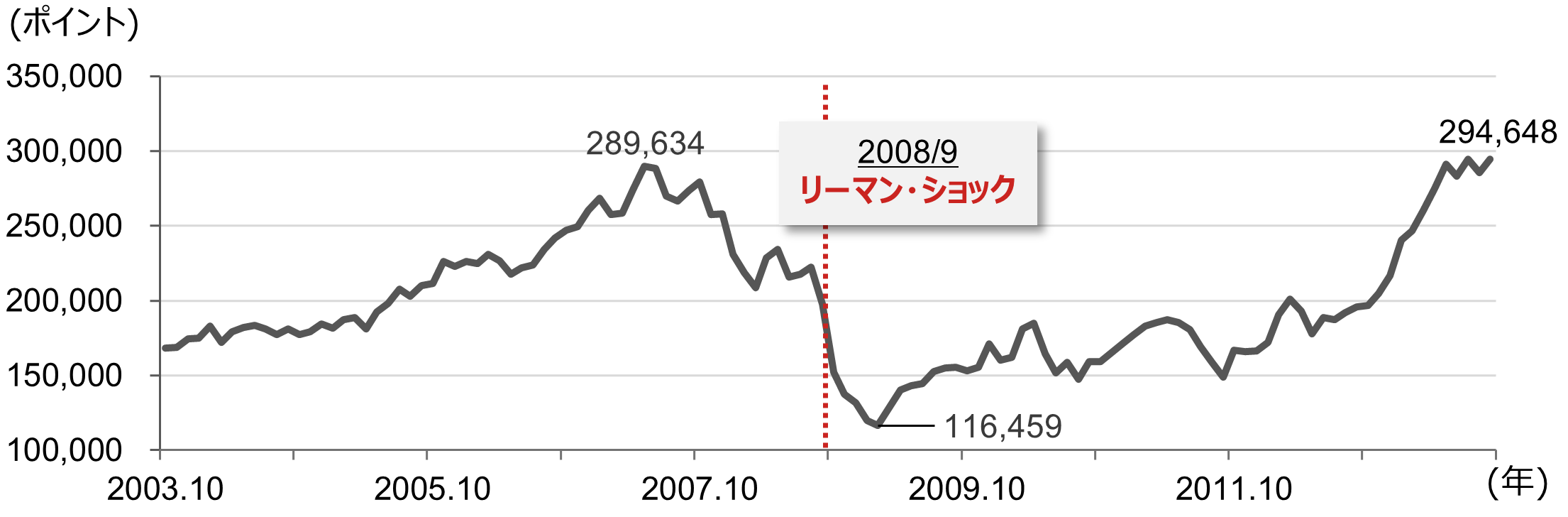

では、実際にデータで見てみましょう。これが、S&P500配当込み指数の推移です。赤線がリーマン・ショックが起きた2008年9月です。そこから、急速に株価が下がって底値を付けたあとも、ショック前の水準に戻るまでに約6年かかりました。

(出所)ブルームバーグより野村證券投資情報部作成

(出所)ブルームバーグより野村證券投資情報部作成

エリカ

そうですよね。このときに投資をしていなくてよかったと思ったものです……。

寺田

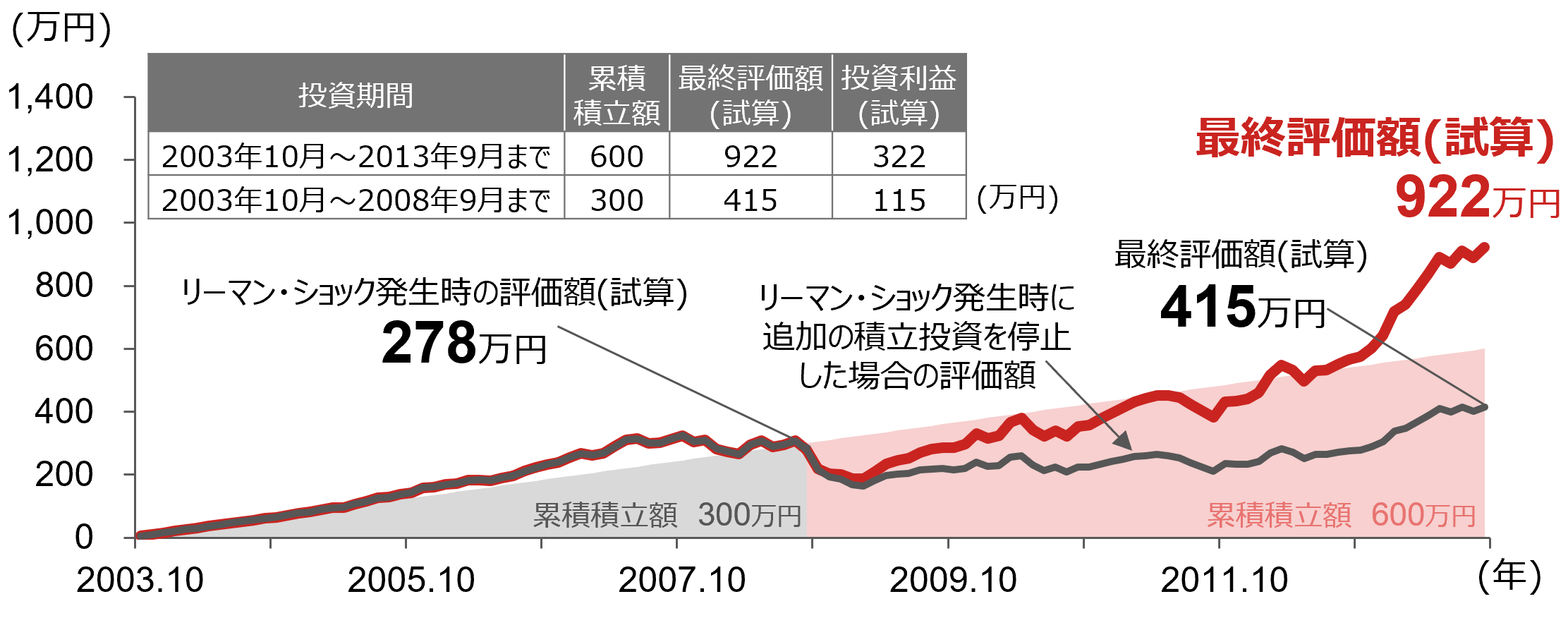

そして、下図はリーマン・ショック発生時(2008年9月末)、前後の5年間(2003年10月末~2013年9月末までの計10年間)にS&P500配当込み指数(円建て)に、毎月5万円の積立投資を行った場合と、リーマン・ショック発生時に追加投資を停止した場合のシミュレーションです。ショック前に積み立てた分は、そのまま運用を続けたと仮定します。

(注)毎月5万円ずつ、2003年10月から、2013年9月までS&P500配当込み指数(円建て)に積み立てた場合のシミュレーション。手数料、税金等は考慮していない。灰色の面グラフは、リーマン・ショック発生時までの累積積立額。上記の計算例はあくまでも一定の条件を基に試算した結果であり、将来の投資成果を示唆あるいは保証するものではない。

(注)毎月5万円ずつ、2003年10月から、2013年9月までS&P500配当込み指数(円建て)に積み立てた場合のシミュレーション。手数料、税金等は考慮していない。灰色の面グラフは、リーマン・ショック発生時までの累積積立額。上記の計算例はあくまでも一定の条件を基に試算した結果であり、将来の投資成果を示唆あるいは保証するものではない。

(出所)ブルームバーグより野村證券投資情報部作成

積立を続けたときの累計投資額は600万円で、積立をやめたときの累計投資額は300万円です。前者の場合には、リーマン・ショックから5年後に、2013年9月末時点で積立評価額(試算)が922万円となった一方、後者の場合は415万円となりました。累計投資額以上に、資産が大きくなっているのがわかるでしょうか。

エリカ

そうなんですか。金融市場にショックがあって、その後株価の回復に時間がかかった場合でも、積立を続けたほうが資産額は大きくなったということですね。

寺田

はい。金融ショックがあったときに投資から遠ざかってしまうと、相場の回復時の恩恵も受けられなかったということを覚えておいてください。もし、リーマン・ショックのときのように、今回のトランプ政権による関税の影響が数年続いたとしても、継続することで相場が回復したときにはそのメリットを享受できる可能性もあります。

エリカさん、NISAを活用して投資しようと思った目的はなんでしたか?

エリカ

子供の教育費は夫婦で貯めて確保したのですが、気づくと自分の老後資金が残らないのではないかと思ったんです。老後資金で、子供に心配をかけたくないなと思ったのがきっかけです。

寺田

そうですよね。例えばお子さんの進学費用など、使う時期が決まっている費用を積立分から出さなくてはならないという状況ならまた別なのですが、20年30年後の老後資金のための長期投資なら、多くの場合はコツコツ続けるほうが有利になると思われます。

食費が高いのが気になるとおっしゃっていましたが、当初エリカさんが投資を始めたきっかけでもある、インフレ下で資産の目減りを防ぐためにも株式投資を続けるのは有効です。もし米国の政策が気になるなら、今S&P500だけに投資している分を、他の地域などに分散するのは考えてみてもいいかもしれません。

エリカ

わかりました。投資は株価に一喜一憂せずに続けて、もう少し投資先を分散させることも考えていこうと思います。

- 野村證券投資情報部 ストラテジスト

寺田 絢子 - 2005年野村證券入社、営業店を経て2013年より投資情報部。月刊誌「Nomura21 Global」等、個人投資家向け株式資料の作成をはじめ投資情報の提供を行う。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。