2025.05.21 NEW

通期決算ほぼ出揃う 減益ガイダンスでも増配計画を示す銘柄が多い理由 野村證券ストラテジストが解説

2025年度は減益でも配当総額は増加へ

2024年度の通期決算が概ね出揃いました。全上場企業の2024年度の配当総額は、前期比+15.6%の23.1兆円となり、配当性向は36.5%と前期から2.1%ポイント上昇する見込みです。野村證券では、2025年度の配当総額を同+9.9%の25.4兆円と予想しています。また、野村證券がトップダウンで算出したTOPIX(東証株価指数)のEPS(1株当たり利益)予想では、2025年度は前期比3.1%の減益となる見通しです。しかし、以下で確認するように、配当が増加する確度は高いと見込まれます。

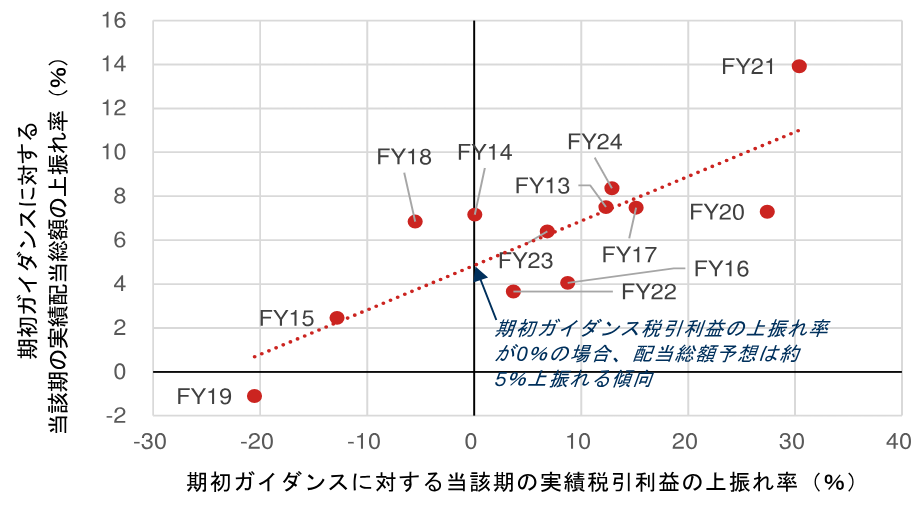

TOPIX500を構成する3月期決算企業の期初ガイダンスを集計すると、2025年度の配当総額は前期比+4.8%の計画となっています。もちろん、会社予想の税引利益が大幅に下方修正されると、配当の期初ガイダンスに対する着地の上振れも小さくなりやすいです。しかし、実際に下振れが発生したのは、2013年度以降では、新型コロナが期末に直撃した2019年度のみとなっています。

集計対象とした銘柄群の2025年度の会社予想の税引利益は、前期比10.0%の減益と、すでに減益が織り込まれています。この会社予想が実現した場合、すなわち2025年度の会社予想の修正率が0%だった場合、回帰線に基づくと、配当総額は期初ガイダンスからさらに約5%上振れる余地があります。

(注)TOPIX500を構成する3月期決算企業のうち、以下の条件を満たす銘柄を対象。

(注)TOPIX500を構成する3月期決算企業のうち、以下の条件を満たす銘柄を対象。

(1)各年度5月末時点で会社予想の税引利益およびDPSが取得可能。

(2)集計対象の前年度から当該年度にかけて株式分割を行っていない。

各年度について、期初ガイダンスに対する当該年度の実績税引利益の上振れ率と、同実績配当総額の上振れ率を比較した。13~24年度を対象。

(出所)各社開示資料より野村證券市場戦略リサーチ部作成

減益ガイダンスでも増配計画を示す銘柄の割合が増加

個別銘柄ベースでは、減益ガイダンスを示しながらも増配計画を発表する銘柄の割合が増加しており、2025年度には46.0%に達しました。累進配当を重視する企業が増加していることがうかがえます。

減益ガイダンスを示しながらも増配計画を発表した銘柄の特徴を集計すると、以下の点が挙げられます。(1)実績税引利益成長率が高い、(2)実績配当性向が低い、という特徴です。このことから、税引利益の成長に対して配当の引き上げが追いついていなかった銘柄と解釈することができます。なお、有利子負債比率もやや高い傾向にありますが、陸運や電力・ガス業種に属する銘柄が多く含まれている点が影響していると考えられます。

過去10年間のDPS上昇率が大きかった銘柄の特徴

TOPIXのDPS(1株当たり配当金)の推移を見ると、2013年度から2024年度の間にDPSは3.1倍に増加しました。この期間中、EPSは2.2倍に成長しており、配当の成長率が利益の成長率を上回っていることが分かります。

過去10年間でDPSの上昇率が大きかった銘柄には、どのような特徴があるのでしょうか。DPSが4倍以上に増加した銘柄について、2014年度末時点の各種財務指標を確認した結果、次の3つの特徴が見られました。(1)総資産に対する現預金の比率が高いこと、(2)税引利益の予想成長率が高いこと、(3)配当性向やDOE(自己資本配当率)が低いことです。これらの特徴を兼ね備えた銘柄群について、以下に示しています。

| コード | 名称 | 現預金比率 | 税引利益 | ピーク税引利益に対する25年度予想の増益率 | 配当総額 | ピーク税引利益に対するピーク配当総額の比率 | |

|---|---|---|---|---|---|---|---|

| 22~24年度のピーク | 25年度予想 | 22~24年度のピーク | |||||

| (%) | (十億円) | (十億円) | (%) | (十億円) | (%) | ||

| 1435 | robot home | 49.1 | 0.9 | 1.1 | 20.5 | 0.2 | 19.6 |

| 2432 | ディー・エヌ・エー | 23.5 | 24.2 | 50.0 | 106.7 | 7.2 | 29.9 |

| 2749 | JPホールディングス | 55.1 | 3.9 | 4.5 | 13.5 | 1.0 | 26.2 |

| 2752 | フジオフードグループ本社 | 48.4 | 0.5 | 0.7 | 41.6 | 0.1 | 22.2 |

| 3038 | 神戸物産 | 46.0 | 21.4 | 31.0 | 44.5 | 5.1 | 23.7 |

| 3076 | あい ホールディングス | 38.4 | 15.7 | 17.8 | 13.5 | 4.3 | 27.2 |

| 3091 | ブロンコビリー | 30.1 | 1.7 | 1.9 | 9.0 | 0.4 | 20.8 |

| 3180 | ビューティガレージ | 25.9 | 1.1 | 1.2 | 10.6 | 0.2 | 15.1 |

| 3221 | ヨシックスホールディングス | 64.1 | 1.8 | 2.2 | 21.6 | 0.3 | 15.8 |

| 3267 | フィル・カンパニー | 64.3 | 0.3 | 0.4 | 52.7 | 0.1 | 20.2 |

| 3397 | トリドールホールディングス | 25.5 | 5.7 | 8.0 | 41.0 | 0.9 | 15.4 |

| 3415 | TOKYO BASE | 32.0 | 0.8 | 0.9 | 15.8 | 0.2 | 27.9 |

| 3539 | JMホールディングス | 31.4 | 5.5 | 6.2 | 13.4 | 1.1 | 20.5 |

| 3561 | 力の源ホールディングス | 38.6 | 2.2 | 2.5 | 15.3 | 0.6 | 27.5 |

| 3565 | アセンテック | 64.5 | 0.9 | 1.2 | 38.4 | 0.2 | 24.3 |

| 3569 | セーレン | 21.6 | 13.9 | 15.0 | 8.0 | 4.0 | 29.0 |

| 3655 | ブレインパッド | 46.2 | 0.9 | 1.1 | 21.0 | 0.2 | 18.8 |

| 3836 | アバントグループ | 49.7 | 2.9 | 3.5 | 23.5 | 0.7 | 24.4 |

| 3922 | PR TIMES | 68.0 | 1.2 | 2.1 | 82.6 | 0.1 | 11.9 |

| 3923 | ラクス | 35.9 | 8.0 | 13.4 | 66.8 | 0.8 | 10.2 |

| 3962 | チェンジホールディングス | 28.8 | 7.5 | 8.9 | 18.2 | 1.5 | 19.3 |

| 3984 | ユーザーローカル | 86.9 | 1.2 | 1.3 | 9.6 | 0.1 | 10.9 |

| 4071 | プラスアルファ・コンサルティング | 66.7 | 3.1 | 3.9 | 26.1 | 0.7 | 21.9 |

| 4180 | Appier Group | 27.4 | 2.9 | 3.6 | 22.3 | 0.2 | 6.9 |

| 4384 | ラクスル | 38.8 | 2.1 | 3.0 | 40.2 | 0.1 | 4.6 |

| 4483 | JMDC | 22.5 | 7.3 | 7.9 | 8.4 | 1.0 | 14.4 |

| 4680 | ラウンドワン | 23.9 | 16.0 | 18.5 | 15.4 | 4.3 | 26.7 |

| 4971 | メック | 34.7 | 3.1 | 3.6 | 17.5 | 0.9 | 27.9 |

| 6062 | チャーム・ケア・コーポレーション | 26.7 | 4.3 | 4.8 | 11.3 | 1.0 | 22.9 |

| 6071 | IBJ | 22.7 | 1.6 | 2.0 | 22.8 | 0.3 | 18.5 |

| 6199 | セラク | 57.2 | 1.6 | 1.7 | 9.1 | 0.2 | 11.1 |

| 6564 | ミダックホールディングス | 28.5 | 2.9 | 3.1 | 8.3 | 0.4 | 13.5 |

| 6857 | アドバンテスト | 30.7 | 161.2 | 221.1 | 37.2 | 28.7 | 17.8 |

| 7095 | Macbee Planet | 56.0 | 2.3 | 2.8 | 21.4 | 0.2 | 8.8 |

| 7453 | 良品計画 | 24.6 | 41.6 | 47.6 | 14.5 | 10.6 | 25.5 |

| 7545 | 西松屋チェーン | 44.8 | 8.2 | 9.3 | 13.4 | 1.9 | 22.8 |

| 7581 | サイゼリヤ | 42.8 | 8.1 | 10.6 | 29.7 | 1.2 | 15.1 |

| 7683 | ダブルエー | 22.0 | 1.2 | 1.5 | 27.1 | 0.3 | 27.8 |

| 7780 | メニコン | 22.5 | 7.4 | 8.7 | 17.9 | 2.1 | 28.8 |

| 7936 | アシックス | 24.5 | 63.8 | 82.5 | 29.3 | 14.4 | 22.6 |

| 8113 | ユニ・チャーム | 28.5 | 86.1 | 93.5 | 8.7 | 25.8 | 30.0 |

| 8163 | SRSホールディングス | 27.4 | 1.8 | 2.0 | 11.2 | 0.3 | 17.3 |

| 8920 | 東祥 | 29.4 | 1.2 | 2.4 | 95.4 | 0.2 | 15.6 |

| 8934 | サンフロンティア不動産 | 20.6 | 14.2 | 15.5 | 9.4 | 3.2 | 22.7 |

| 9418 | U-NEXT HOLDINGS | 23.0 | 15.4 | 17.7 | 15.3 | 2.0 | 12.9 |

| 9900 | サガミホールディングス | 25.0 | 1.4 | 1.5 | 10.6 | 0.3 | 22.3 |

(注)TOPIX構成銘柄を対象、ただし金融および無配銘柄は除く。以下の条件を満たす銘柄を掲載。5月19日時点。

(1)24年度の現預金比率が20%以上。

(2)22~24年度のピーク税引利益に対する25年度予想税引利益の増益率が8%以上。ただし、予想税引利益は野村予想を東洋経済予想で補完。

(3)22~24年度のピーク税引利益に対する、同期間のピーク配当総額の比率が30%未満。

(出所)各社開示資料、東洋経済新報社より野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株メモ:日本企業の株主還元 – 25年度は減益を見込むが、株主還元は拡大へ(2025年5月20日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。