2025.06.02 NEW

日本の景気は「減速」あっても「後退」なしと見通す4つの理由 野村證券・森田京平

写真/タナカヨシトモ

トランプ政権の関税政策により、世界経済の不透明感が高まっています。金融市場も依然として不安定な動きを続けており、日経平均株価は2025年5月29日に一時38,000円台を回復しましたが(終値ベース)、5月30日および6月2日には、それぞれ前営業日比で1%を超える下落となり、2日終値は37,470.67円となりました。足元では日米の関税協議も進んでいますが、米国の関税政策により、日本経済が景気後退に陥る懸念は高まるのでしょうか。野村證券は、2025-2026年の日本経済は「減速」はあっても「後退」はなしと見ています。日本経済見通しについて、野村證券 金融経済研究所 チーフ・エコノミストの森田京平が解説します。

関税政策が日本経済にもたらす影響を試算

- トランプ関税の影響で経済見通しに大きな変化はありましたか。

-

トランプ政権の関税政策の影響で、特に2025年4月以降は株式市場の混乱が見られました。しかし野村證券が出している経済見通しについては、その影響を踏まえても5月に大きな変更をした点はありません。以前と変わらず、日本経済について「減速」はあっても「後退」はしないと見ています。

まず、トランプ関税に関わる不確実性は

(1)関税政策がどのように着地するか

(2)関税政策が日本経済・物価にどのような影響をもたらすかという具合に2段階で存在すると見ています。このうち2段階目の不確実性こそが、経済・物価見通し、ひいては金融政策見通しの難所となります。

- 日本経済の指標で重要な点について教えてください。

-

2025年5月16日に発表されたGDP統計・1次速報の発表を受け、野村證券は日本経済の見通しを改定しました。改定後の実質GDP成長率は、2025年度が前年度比+0.6% (4月4日時点の前回見通し:同+0.6%)、2026年度が同+0.7%(同+0.7%)となっています。

| 24年度 | 25年度 (予) |

26年度 (予) |

24暦年 | 25暦年 (予) |

26暦年 (予) |

||

|---|---|---|---|---|---|---|---|

| 国内総生産 | 実質国内総生産(GDP) | 0.8 | 0.6 | 0.7 | 0.2 | 0.9 | 0.8 |

| <内需寄与度> | 1.2 | 0.7 | 0.9 | 0.2 | 1.1 | 0.8 | |

| <民間内需> | 0.9 | 0.4 | 0.5 | 0.0 | 0.8 | 0.4 | |

| <公的内需> | 0.4 | 0.3 | 0.3 | 0.1 | 0.3 | 0.4 | |

| <外需寄与度> | -0.4 | -0.1 | -0.1 | 0.0 | -0.2 | -0.1 | |

| 民間最終消費支出 | 0.8 | 0.7 | 0.8 | 0.0 | 0.9 | 0.8 | |

| 民間住宅投資 | -1.0 | -4.2 | -3.6 | -2.5 | -1.9 | -4.3 | |

| 民間企業設備投資 | 2.6 | 1.4 | 1.2 | 1.3 | 2.4 | 0.9 | |

| 民間在庫品増減<寄与度> | 0.0 | -0.1 | 0.0 | -0.1 | 0.0 | -0.1 | |

| 政府消費 | 1.5 | 1.1 | 1.1 | 0.9 | 1.1 | 1.2 | |

| 公的固定資本形成 | 1.4 | 0.5 | 2.3 | -1.1 | 0.4 | 3.3 | |

| 財貨・サービス輸出 | 1.7 | 0.5 | 1.5 | 1.1 | 1.4 | 1.2 | |

| 財貨・サービス輸入 | 3.4 | 0.9 | 2.2 | 1.0 | 2.6 | 1.5 | |

| 名目国内総生産(GDP) | 3.7 | 2.7 | 1.8 | 3.1 | 3.6 | 1.8 | |

| GDPデフレーター | 2.9 | 2.1 | 1.1 | 2.9 | 2.7 | 1.0 | |

| 生産・物価 | 鉱工業生産 | -1.4 | 0.7 | 1.5 | -2.6 | 0.6 | 1.5 |

| 国内企業物価 | 3.2 | 0.7 | -0.1 | 2.3 | 2.1 | -0.7 | |

| 消費者物価 | 3.0 | 2.0 | 1.7 | 2.8 | 2.7 | 1.5 | |

| 除く生鮮食品 | 2.7 | 2.0 | 1.7 | 2.5 | 2.5 | 1.5 | |

| 除く食料(酒類を除く)・エネルギー | 1.7 | 1.8 | 1.8 | 1.9 | 1.7 | 1.8 | |

| 完全失業率(%) | 2.5 | 2.4 | 2.4 | 2.5 | 2.5 | 2.4 | |

| 対外収支 | 貿易収支 (兆円) | -4.0 | -4.4 | -4.5 | -3.7 | -5.1 | -4.4 |

| 貿易・サービス収支 (兆円) | -6.6 | -8.0 | -7.8 | -6.4 | -8.5 | -7.6 | |

| 経常収支 (兆円) | 30.4 | 29.6 | 28.0 | 29.4 | 29.9 | 28.5 | |

(注)別段の記載がない限り、前年(度)比%。-0.0の場合も0.0と表示している。

(出所)内閣府、総務省、経済産業省、財務省、日本銀行資料より野村證券経済調査部作成

-

ただし2025年度については前年度からのゲタ(※)を0.2%程度含んでおり、ゲタの効果を除けば潜在成長率(0.5~0.6%、内閣府推計値)をやや下回る程度となります。

(※)2024年度全体に比べ2025年1-3月期の実質GDP(年率換算値)は0.2%程度大きいので、2025年4-6月期から2026年1-3月期にかけて仮に実質GDPが横ばいで推移しても、2025年度のGDP成長率は+0.2%(=0.2%のゲタを履いている)となる。

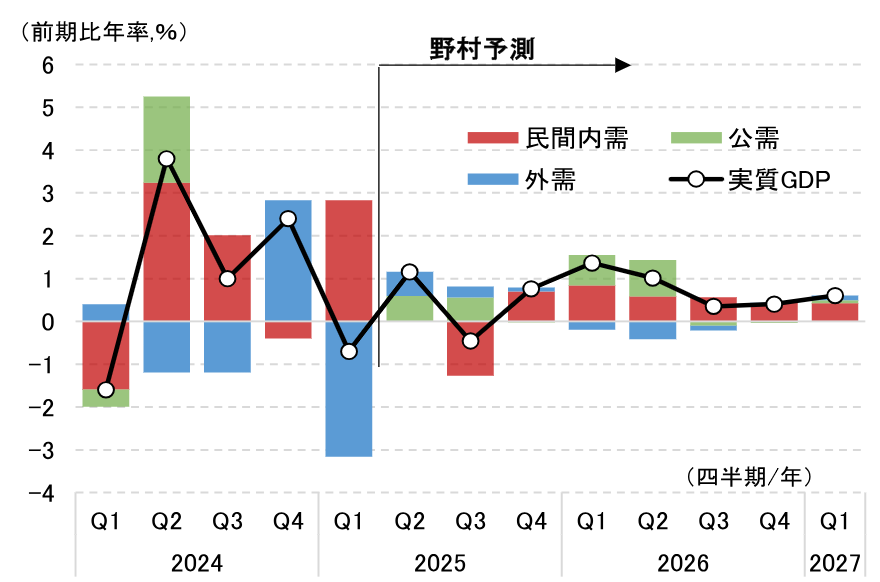

2025年度については、トランプ関税に端を発し財輸出や設備投資をはじめとする需要項目が伸び悩むと野村證券では見ています。

(注)2025年4-6月期以降は野村予測となっている。

(注)2025年4-6月期以降は野村予測となっている。

(出所)内閣府資料より野村證券経済調査部作成、予測は野村證券経済調査部

-

このうち、財輸出については、

(a)米国及び周辺国における景気の下振れ

(b)日本からの輸入品に追加関税が適用されることに伴う価格競争力の低下

などの要因が押し下げに寄与する見込みです。トランプ関税に関わる前提を、自動車や鉄鋼、アルミニウムなどの分野別関税は25%(注) 、相互関税は基本税率(10%)のみとしたうえで、野村では日本の輸入品に適用される実効関税率が2025年7-9月期にかけて18%程度まで上昇するという想定に基づいています。

(注)米国政府は、6月4日から鉄鋼およびアルミニウムの分野別関税を、50%に引き上げることを公表しています。

その上で、前述の(a)及び(b)の要因を足し合わせた結果、一連のトランプ関税による2025年度における日本の実質GDPへのインパクトを-0.3%と試算しています。

- トランプ関税の影響が-0.3%という数字には、どのような意味がありますか。日本経済に与えるインパクトは大きいのでしょうか。

-

日本の潜在成長率が0.5%程度であることを踏まえると、-0.3%の影響があるということは、潜在成長並みの回復が実現できる局面にあっても、実際の成長率は0.2%、つまりほぼゼロに押し下げられることを意味します。決して影響が軽いわけではありませんが、景気を後退させるほどでもないと見ています。

実質GDPが2四半期連続で前期比マイナスを記録すると、景気後退のサインとして「テクニカル・リセッション」と呼ばれることがあります。2025年7-9月期の1四半期のみ前期比マイナスに陥る可能性を見ていますが、それが10-12月期までは続かないでしょう。ただし、海外景気や関税率の一定の変動率に対する日本の財輸出の反応には不確実性が残り、ここでの試算結果についても幅を持ってみる必要はあります。

景気後退はしないと見る4つの根拠

- 景気後退に陥らないと予想する日本経済の根拠はなんでしょうか。

- 根拠は4つあります。

第1に、景気はサービス業に牽引されています。関税は一般に製造業を下押しします。これに対して、日本の景気を牽引しているのがサービス業ということは、日本の景気は関税に対して一定の「リスク分散」ができているということになります。

第2に、具体的な中身こそ明らかではありませんが、政府は追加の経済対策を7月の参院選前に提示する方向にあります。あわせて、秋の臨時国会で2025年度補正予算が編成される公算が大きいです。幅広く恩恵が及ぶ消費減税ではなく、財政の持続性に配慮しつつ低所得層に向けた支援の拡充や、暮らしに関わる負担の補助などが経済対策の柱になると目されます。こうした対策が家計支出に一定程度、貢献するでしょう。

第3に、日本経済が直面する構造的な課題が企業に構造的な支出を促しています。代表例はソフトウエア投資(設備投資の1割程度=年間約10兆円)です。ソフトウエア投資は省力化やデジタル化に資するもので、企業がヒト(労働力)への依存度を下げることに貢献します。厳しい人手不足に直面するなか、ソフトウエア投資を通じたヒトへの依存度の引き下げは、賃上げの継続と並んで、日本企業が継続的に取り組まなくてはならない課題として定着しつつあります。これもGDPの成長をサポートするでしょう。

第4に、野村は米国自体も景気後退を回避できると見ています。

(1)日本同様、米国の景気もサービス業が牽引しており、関税に下押しされやすい製造業は景気の主役ではない

(2)企業、家計ともに貯蓄形成が進んでおり、関税引き上げに伴う物価上昇の下でも、支出行動を一定程度維持できる

(3)2025年12月にはFRB(連邦準備制度理事会)による利下げが見込まれるなどがその背景にあります。

重要なのは、景気後退を回避できるというのは日本固有の話ではなく、日米共通しているという点です。日米の景気の形はサービス業主導という点で似ていて、関税に対して一定のリスク分散ができているわけです。

日銀の金融政策運営の予想

-

日銀の金融政策運営について、野村は2026年1月に1回、政策金利の引き上げが決定されるという予想を維持しています。2025年の7-9月が日本の景気が最悪期になると見ているため、その間の利上げは難しいでしょう。9月10月くらいから政府の補正予算が組まれて、そこから時間がたつと補正予算の効果も踏まえて景気は最悪期を脱している可能性が高くなります。

景気が最悪期を脱し、日銀が利上げできる状態、すなわち「利上げの窓」がふっと開く局面が来年1月に来るのではないかと見ているわけです。

- 日銀は、日本経済の不確実性が高くても、最悪期を脱していれば利上げを継続する考えなのでしょうか。

-

日銀も利上げ継続を基本姿勢に据えています。直近5月1日公表の展望レポート(経済・物価情勢の展望)で、日銀は経済・物価の不確実性を指摘しつつも、「現在の実質金利がきわめて低い水準にある」ことを踏まえて、「経済・物価の見通しが実現していくとすれば、経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」としました。つまり日銀の選択肢は「利上げをするか、しないか」ではなく「いつ利上げをするか」にあります。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。