2025.07.02 NEW

PBRとは? 1倍割れは割安なのか? 正しい見方を野村證券が解説 シニア・ストラテジスト小髙貴久

株式市場への個人投資家の関心が高まっています。皆さんは、いざ投資を始めようとするときに、何を基準に企業(銘柄)を選びますか?株価の水準を測るモノサシはいくつもありますが、そのひとつにPBR(株価純資産倍率)があります。「PBRって何?」「1倍を割れていれば『買い』なの?」――。そんな素朴な疑問に、野村證券投資情報部の小髙貴久シニア・ストラテジストが分かりやすく答えます。PBRの計算方法や銘柄選別の際の目安なども詳しくお伝えしますので、ぜひ参考にしてください。

- PBRとはそもそも、何でしょうか。

-

PBR(株価純資産倍率)とは、企業が保有する資産の価値と比べた現在の株価の位置を評価する指標のひとつです。企業はビジネスをするために現金や土地、機械、工場などたくさんの資産を持っています。PBRを使うことで「これらの資産の価値に対して株価が何倍になっているか」を判断できます。計算式は「株価÷1株当たり純資産(BPS)」で、単位は「倍」で表します。

色々な参考書やインターネットの解説を見ると「PBRの大小によって株価が割高なのか、割安なのかを判断する指標」という解説が多いようですが、実はそういう見方で株価を見ると間違うこともあるので、注意が必要なのです。

- 純資産と資産は違うのですか。

-

企業はたくさんの資産を持っていると同時に金融機関などからの借金(負債)もあります。仮に企業が解散する(その企業がなくなる)場合、最初に自社の資産を処分してお金に換え、金融機関などに負債を返済します。そして、残ったお金を会社の所有者、つまり株主に返します。このお金を「資本」または「純資産」といいます。つまり「資産から負債を差し引いた資本(株主に帰属する持ち分の金額)」が純資産です。純資産を発行済み株式数で割った値がBPSで、BPSは企業が解散したら1株当たりいくら戻ってくるかを知る目安になりますので「解散価値」とも呼ばれます。

- 少し難しくなってきました。具体的にどう計算すればよいのでしょうか。

-

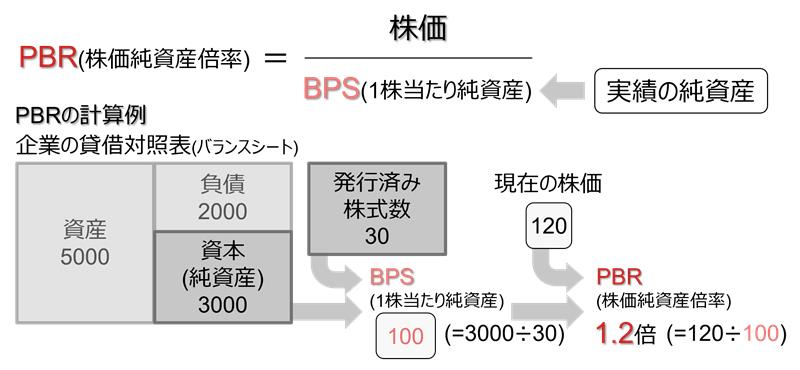

PBRは、株価と企業の財務諸表のひとつである貸借対照表(バランスシート)に記載された純資産、そして、発行済み株式数(自己株式を除く)から計算されます。

上場企業であれば必ず公表している決算短信という財務資料に、貸借対照表は掲載されています。その項目の中にある純資産(『当社株主(親会社の所有者など)に帰属する資本(持ち分)』などさまざまな表記があります)の項目をまず見つけます。最初は難しいですが、一度見るとだいたいある場所が分かるようになります。

BPSを計算する際には、その純資産を、発行済み株式数から企業自身が保有する自己株式を差し引いた株式数で割って算出します。計算したBPSで株価を割った値がPBRですが、見た目で理解すると、以下の計算式になります。自分で最初から計算するのはひと苦労かもしれませんが、どういう指標なのかが一度分かれば、PBRはすでに計算された値がさまざまな媒体などに掲載されていますので、参考になるでしょう。

(出所)野村證券投資情報部作成

(出所)野村證券投資情報部作成

上の計算式では、資産が5000円、負債が2000円ある企業の資本(純資産)は、5000円から2000円を差し引いて3000円となります。この純資産はすべての株主に帰属するため、1株当たりの金額を計算する必要があります。この企業の発行済み株式数(企業自身が保有する自己株式を除く)が30株だとすると、1株当たりの純資産(BPS)は3000円を30株で割って100円となります。PBRは株価をBPSで割って求めますので、PBRは現在の株価(120円)÷BPS(100円)で1.2倍と計算できます。

似た指標にPER(株価収益率)もあります。こちらはその名の通り、株価が企業の収益(稼ぐ力)の何倍かを表しており、財務諸表の損益計算書に書かれている当期純利益の項目などを使って計算できます。一般的に、PERはその企業やアナリストなどの将来の収益予想を基にした「予想PER」、PBRは直近で公表された貸借対照表に書かれている実績値を使った「実績PBR」をそれぞれ利用します。

- 計算方法は分かりました。具体的に、PBRの数字から株価をどう判断すればよいですか。

-

株価とBPSが同じだった場合、PBRは1倍となります。株価は本来、企業が持つ資産だけではなく収益力や将来的な成長力なども反映されるはずですので、1倍という水準はその時点で投資家が「この企業は稼ぐ力や成長力がない」と評価していることになります。一方で、もしPBRが1倍を割れている(BPSよりも株価が低い)状態であれば、それは「稼ぐどころか将来的に赤字が出て、資本がどんどん目減りしていく可能性がある」という投資家の懸念を示唆しているといえます。

- PBR1倍割れの銘柄は割安だから「買い」と聞きましたが、違うのですか。

-

PBRは適正な株価水準かどうかを測る上で、大変役立ちます。しかし、PBRだけで銘柄を選ぶと、思うような投資成果を得られない可能性もあります。PBRを使って銘柄を選ぶ際のポイントは、単に「低いから割安だ。だから買い」ではなく「いまからPBRが変化しそうか」をしっかりと見極めることです。

東京証券取引所は2023年、上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請し、PBRが低い企業を中心に資本効率の改善を求めました。それを受けて、企業は採算性の悪い部門を切り離して稼げる部門に経営資源を集中したり、余っているお金を自社株買いや増配などに活用したりして資本の効率性を高めることで、株価やPBRの上昇を目指しています。

東証の呼びかけに応じて株主を意識した施策にしっかりと取り組んでいる企業であれば、たとえ足元のPBRが低くても評価を見直す動きが強まり、PBRの上昇が期待できるかもしれません。一方で、PBRが極端に低いままの企業も残念ながら存在します。PBR改善に向けた努力が示されない、あるいは投資家に評価されていないなどの理由から、投資家の関心が低い企業です。こうした銘柄への投資は「バリュートラップ(割安の罠)」とも呼ばれ、リターンを得るまでにとても長い時間がかかる可能性があります。

- PBRが低いままの銘柄も多いのですか。

-

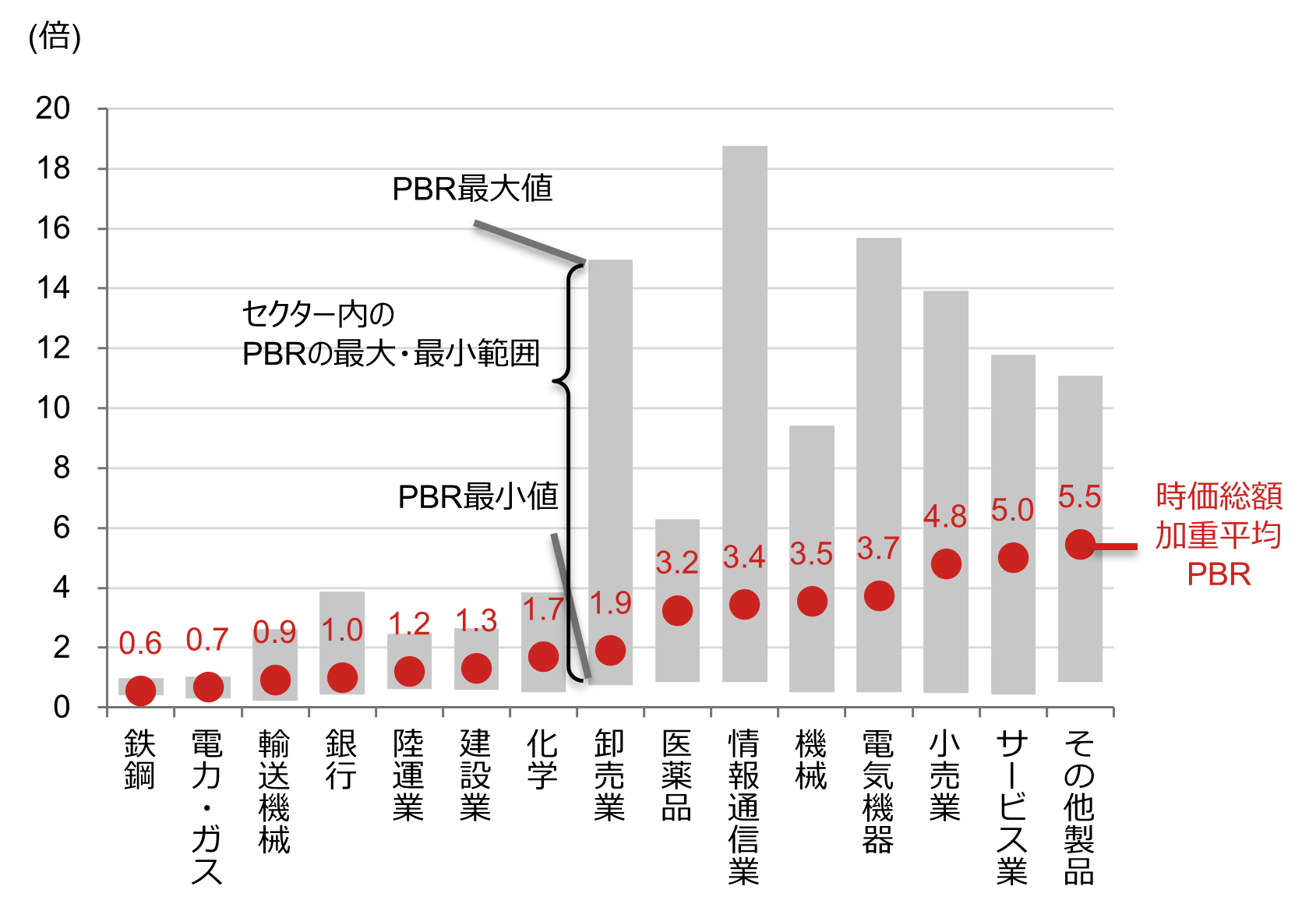

PBRは業種によって大きく違います。また、同じ業種でもビジネスモデルや資本政策の違いなどによって差が出る場合もあります。例えば製造業、電力・ガスといった公益企業、鉄道などを含む運輸業は、成長力が相対的に低いとの見方からPBRは低くなりがちです。

中でも公益や鉄鋼・非鉄といった業種はPBR1倍割れが顕著です。こうした業種は成長力が乏しいとみなされている可能性がある上に、工場や設備など現金化しようとしても売却できない(しにくい)ものも少なくなく、株価が解散価値を下回りやすくなっていると考えられます。

一方で大手ゲーム会社が含まれるその他製品やサービス業などは製造業ほど大規模な資産を持っておらず、IP(知的財産)などが収益の源泉となり効率的に収益を得ていることから、相対的に高いPBRになっているようです。加えて、同じ製造業でも成長が期待されている業種では株価が高く評価され、PBRも相対的に高くなることがあります。

(注)2024年度の実績BPS(1株当たり純資産)より2025年7月1日の株価でPBRを計算している。TOPIX500組入銘柄で東証33業種分類より一部のセクターを抜粋。

(注)2024年度の実績BPS(1株当たり純資産)より2025年7月1日の株価でPBRを計算している。TOPIX500組入銘柄で東証33業種分類より一部のセクターを抜粋。

(出所))JPX総研、ブルームバーグより野村證券投資情報部作成

- 株価が値上がりしてPBRも高くなった銘柄は、もう買うべきではありませんか。

-

そんなことはありません。PBRが高いからといって、株価がそれ以上値上がりしないわけではありません。その銘柄のPBRが高い理由を探ってみるとよいでしょう。そのひとつの方法が、投資するかどうか悩んでいる銘柄の過去のPBRを確認することです。もしかすると、その理由が隠れているかもしれません。

代表例をご紹介しましょう。皆さんはゲームでよく遊びますか?ゲームと言えば、以前はコンソールゲーム(特定のゲーム機で遊ぶゲーム)が主流でした。そのため、ゲームをつくる企業はソフトを製造して在庫(資産)を抱える製造業のイメージで、PBRは決して高くありませんでした。

しかし、いまやソフトはデジタル配信が中心になりつつあります。スマートフォン向けゲームは当然ですが、コンソールゲームでも、インターネットを通じてソフトをダウンロードする流れが強まっています。物理的なソフトがだんだんと不要になりゲーム企業が保有すべき資産は過去と比べて減っており、その分、PBRは以前よりも上昇しています。こうした「ビジネスモデルの変化」を踏まえた上でPBRの水準を判断できれば、より効率的な銘柄選びにつながるでしょう。

- PBRが役に立つのは、個別銘柄の分析だけでしょうか。

-

PBRは企業の財務データが基になっています。そのため企業の集合体である株式市場全体についてもPBRを計算でき、そのPBRを使って株式市場全体の方向性を予想できます。

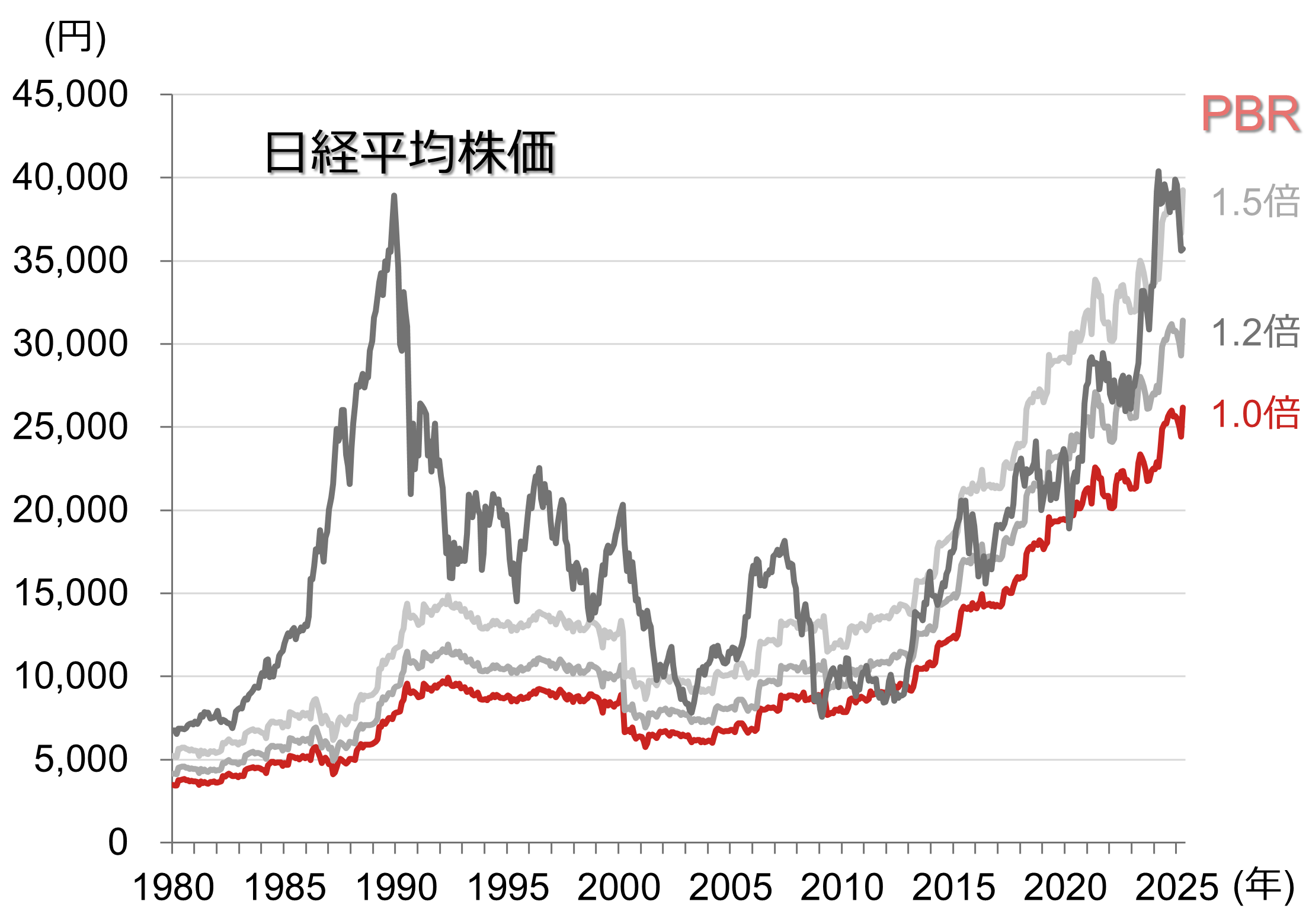

日経平均株価とPBRの長期的な推移を見ると、1倍近辺が株価の底になる傾向がありました。過去を振り返ると、1980年代後半から1990年代初頭にかけての資産バブル期は日経平均株価が38915.87円まで上昇(1989年12月29日)し、PBRは5倍強と非常に高い評価がなされていました。不動産の含み益への期待などが株価に反映される市場環境だったようです。2010年代後半以降は企業の稼ぐ力が強まるにつれて資本も積み上がり、BPSが増加し、PBR1倍に相当する株価の水準も切り上がっています。

(注)データは月次で、月末値。直近値は2025年4月。PBR(株価純資産倍率)は前年度のBPS(1株当たり純資産)で計算している。

(注)データは月次で、月末値。直近値は2025年4月。PBR(株価純資産倍率)は前年度のBPS(1株当たり純資産)で計算している。

(出所)日本経済新聞社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

日経平均株価など株式市場全体のPBRは、比較的容易に知ることができます。財務諸表を読んだり、計算したりするのを手間に感じたら、まずは株式市場全体のPBRを知ることから始めるとよいかもしれません。いろいろな情報源から簡単に取得できるため、一度チェックしてみましょう。

まとめ:小髙シニア・ストラテジストよりひとこと

これまでご説明したように、PBRを活用する際は、いま見えているPBRの水準が投資のスタート地点であるということを肝に銘じて、企業のビジネスモデルの変化や経営者の株主還元に対する姿勢なども十分に踏まえた上で、PBRの改善余地があるのかどうかをしっかり見極めましょう。いまの水準だけをみて「割安だ」「割高だ」と決めつけてしまうと、投資判断を誤る可能性があります。また、成長力が高かったり、これまで以上に株主還元に積極的に取り組んでいたりする企業であれば、一見すると割高に映るPBRであってもさらに上昇するかもしれません。銘柄選択の際には、PERやほかの指標、企業の業況、経営陣の姿勢なども十分に加味し、総合的に判断するとよいでしょう。

- 野村證券投資情報部 シニア・ストラテジスト

小髙 貴久 - 1999年野村総合研究所入社、2004年に野村證券転籍。日本の経済・財政・金融動向、内外資本フローなどの経済・為替に関する調査を経て、2009年より投資情報部で各国経済や為替、金利などをオール・ラウンドに調査。現在は日本株に軸足を置いた分析を行う。2013年よりNomura21Global編集長を務める。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。