2025.09.22 NEW

プラザ合意の舞台裏と教訓 「歴史は韻を踏む」のか 野村證券・尾畑秀一

撮影/タナカヨシトモ

1985年9月22日、過度なドル高の是正のために米国の呼びかけで、米国ニューヨークのプラザホテルに先進国5カ国(日・米・英・独・仏=G5)の大蔵大臣(米国は財務長官)と中央銀行総裁が集まり、会議が開催されました。この会議でドル高是正に向けたG5各国の協調行動への合意、いわゆる「プラザ合意」が発表されました。40年経った今、プラザ合意から得られる教訓について野村證券投資情報部シニア・ストラテジスト尾畑秀一が解説します。

プラザ合意とは

「歴史は繰り返さないが韻を踏む」とは米国の作家マーク・トウェインが言ったとされる言葉です。トランプ政権は、貿易赤字削減と米国への製造業の回帰を掲げ、米ドル高調整にたびたび言及してきました。このため市場では、トランプ大統領が「プラザ合意」のように、米ドル安誘導策(プラザ合意2.0、マールアラーゴ合意などと呼ばれる)を講じるのではないか、との憶測が根強く残存しています。

プラザ合意とは、1985年9月に発表されたG5(日・米・英・独・仏の主要先進5ヶ国)の協調行動に関する合意です。会議の開催場所となったニューヨークのプラザホテルにちなんでプラザ合意と呼ばれています。具体的な合意内容として「基軸通貨である米ドルに対して、参加国の通貨を切り上げ、そのための方法として参加各国は外国為替市場で協調介入を行う」というものであり、各国が米ドル高是正に向けて為替政策で協調することで一致しました。調整幅として一律10~12%程度が想定されていたようです。

第1次レーガン政権は米ドル高を放置

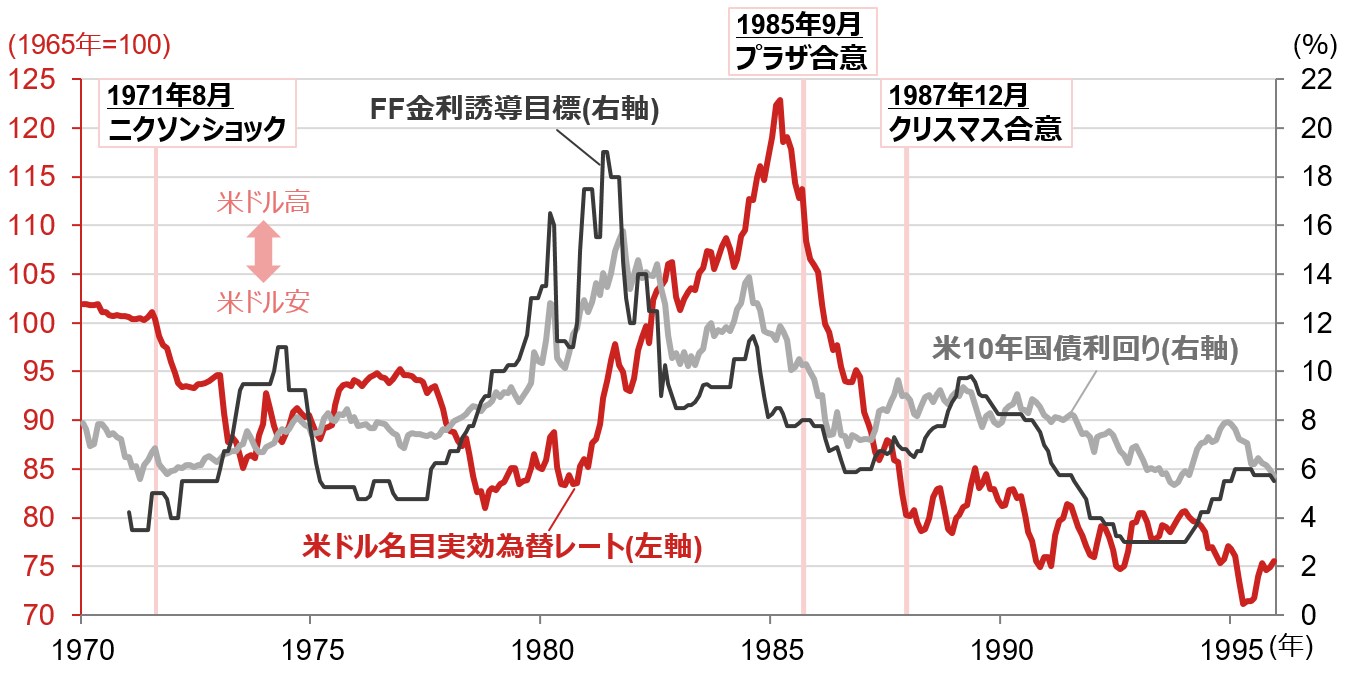

1981年に誕生した第1次レーガン政権は「小さい政府」と「市場主義」を標榜し、経済政策の4本柱として、①政府支出の削減、②減税、➂規制緩和、④金融引き締めを掲げました。ただし、財政赤字は急拡大し、金融を引き締めた結果、市場では金利が大幅に上昇、米ドル高を招きました(図表1参照)。

(注)データは月次で、直近値は1995年12月。FF(フェデラル・ファンド)金利の誘導目標は上限金利で、1971年1月以降。

ニクソンショックはニクソン大統領(当時)による米ドルの金兌換の停止の発表。クリスマス合意はG7による為替レート安定化に関する緊急声明。

(出所)BIS(国際決済銀行)、FRB、LSEGより野村證券投資情報部作成

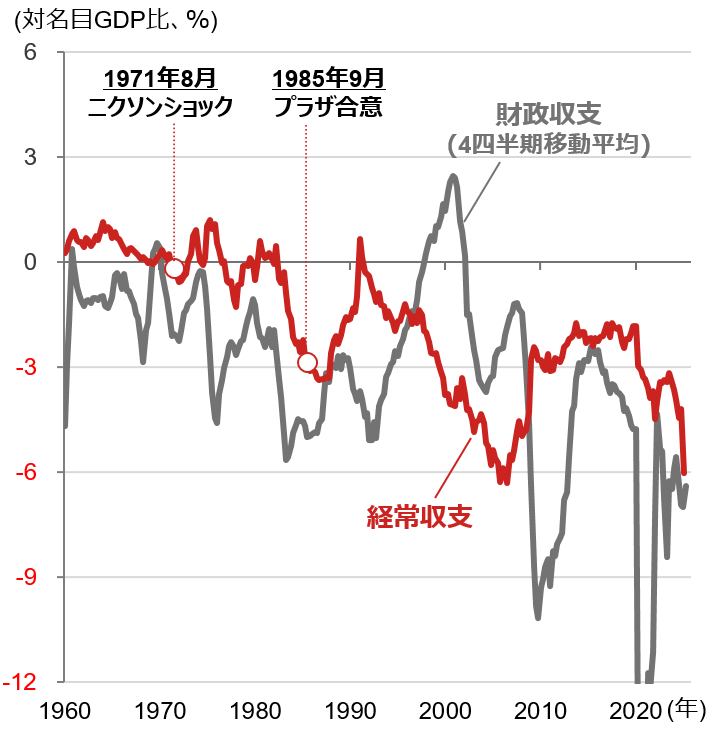

財政拡張策と米ドル高は貿易赤字の増大を招き、米国では「双子の赤字」問題が深刻化していきました。レーガン政権は「ドル高は強い米国の象徴」として放任したことから、国民の不満が高まり、米国議会を中心に保護主義が急速に高まっていきました(図表2参照)。

(注)データは四半期で、直近値は財政収支が2025年4-6月期、経常収支は同年1-3月期。

財政収支は原系列、経常収支は季節調整済み。見やすさを優先して縦軸を制限している。

(出所)米商務省、米財務省資料より野村證券投資情報部作成

米経済政策のかじ取り役のシフトと保護主義圧力の強化

米国の経済政策のかじ取り役を巡っては、資本重視派と通商派の大きく二つの派閥があると考えられています。前者の典型例はウォールストリート出身者であり、金融資本市場の調整力を重視し、小さな政府や規制緩和を志向する傾向にあります。一方、後者はメインストリート(産業界)出身者を中心に米国産業界の利益を重視し、そのためには政府の介入も辞さない政策姿勢が特徴です。

1985年に発足した第2次レーガン政権では、財務長官が資本重視派のドナルド・リーガン氏から通商派のジェームス・ベーカー氏へと交代、副長官にはリチャード・ダーマン氏、国際問題担当財務補佐官にデービッド・マルフォード氏が就任し、以後はこの 3名が米国の経済政策を主導していきました。

経済学における経常収支赤字に対する一般的な処方箋としては、緊縮財政政策や金融引き締めが挙げられます。これは、経常収支赤字は国内の過剰投資の裏返しであり、平たく言えば政府や民間企業などが所得以上に消費や投資を行っている結果、海外からの借り入れが経常収支赤字(政府の借り入れは財政赤字)として計上されているとの考え方です。このため、財政赤字の削減は経常収支赤字の削減に寄与すると考えられます。ただし、財政政策は議会での議決が必要であり、政治的なハードルが高いことは容易に想像がつきます。

また、本来ならば対日赤字を筆頭とした米国の貿易収支の赤字は円高・米ドル安を喚起し、貿易赤字の削減につながると考えられます。ただし、実際には為替の調整メカニズムは機能せず、主要通貨に対する米ドルレートを貿易ウェイトで合成した米ドル実効為替レートはプラザ合意直前まで上昇傾向にありました(図表1参照)。

米国では、対日貿易赤字の拡大は、過度に輸出に依存した日本の経済構造や非関税障壁などの閉鎖性が主因であるとの見方が蔓延し、1985年3月28日、米上院本会議は大統領に対日報復措置を求める決議を全会一致で可決し、4月3日には米上院財務委員会が議会決議に法的拘束力を持たせるための対日報復法案を可決しました。米国において保護主義圧力が高まるなか、日米間でドル高是正に向けた通貨調整と経済政策調整を巡る協議が水面下で進展していきました。

プラザ合意から資産バブルへの経路

プラザ合意に向けた協議は主に日米財務省(大蔵省)主導で行われたことから、澄田日銀総裁が計画を知らされたのは4日前の9月18日でした。ただし、G5による為替介入も想定通りに米ドル安・円高が進展しない中で、政策面での負荷は徐々に金融政策へとシフト、特に日銀に対する政治的圧力が高まっていきました。

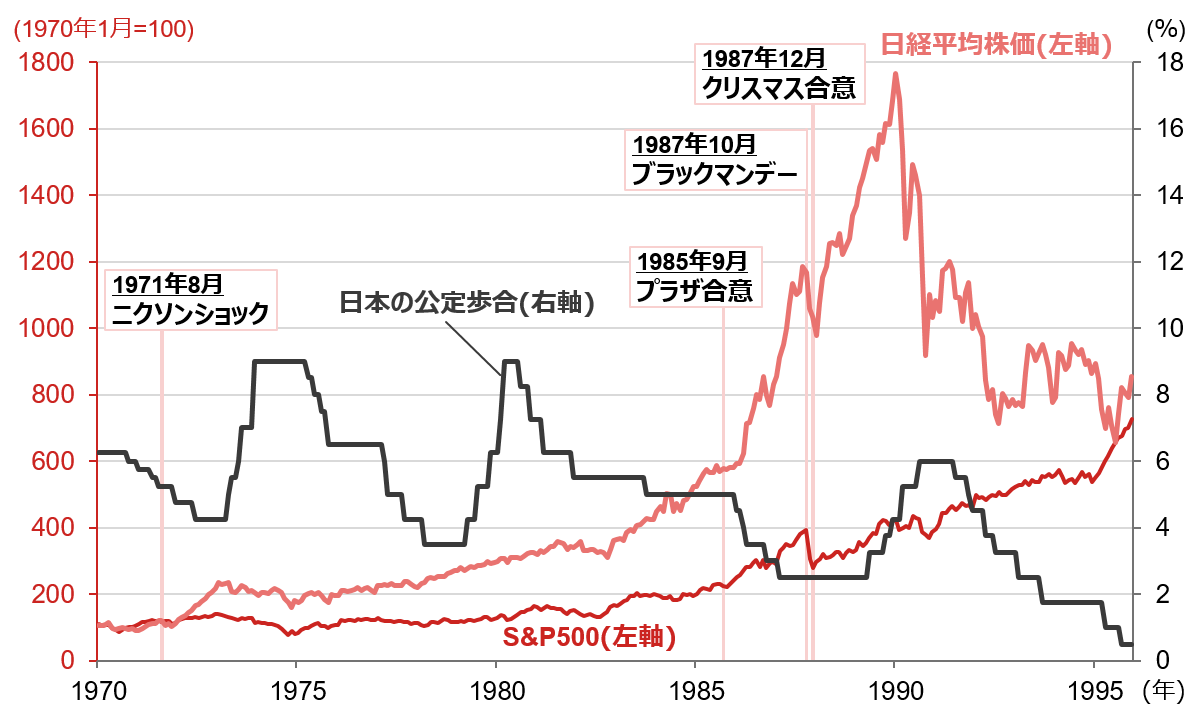

米国は日本の内需拡大による貿易赤字の削減と円高を目指しており、内需拡大策の一環として日銀に対する利下げ圧力が高まっていきました。プラザ合意前には5.0%であった日本の公定歩合は、1987年2月には2.5%まで引き下げられました(図表3参照)。

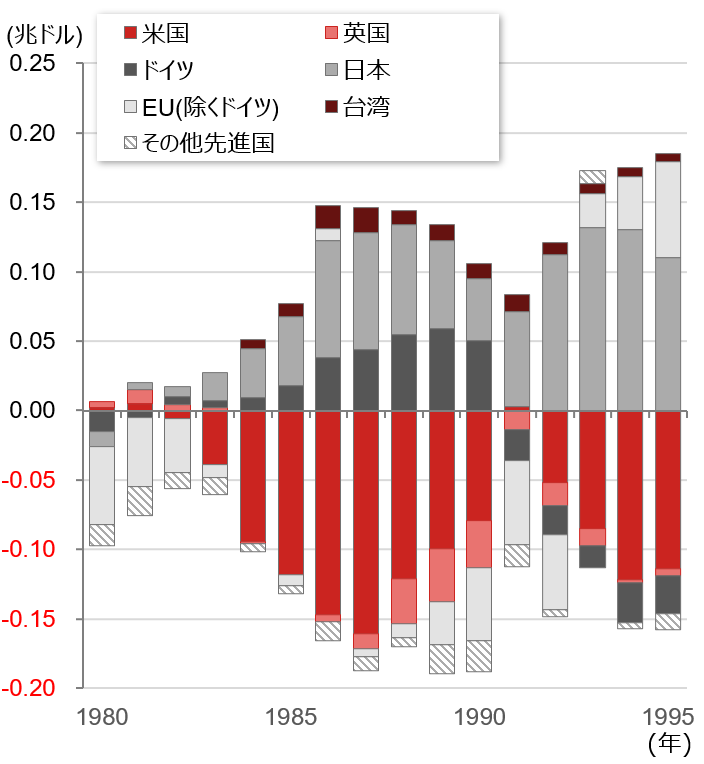

(注)データは年次で、1980~1995年。

(出所)IMF『World Economic Outlook April 2025』より野村證券投資情報部作成

一方、同年9月、米国、西ドイツが利上げに転じました。西ドイツの利上げに対してベーカー財務長官が強力に非難し、国際協調政策の綻びが懸念されたことが、10月19日のブラックマンデーの引き金になったと言われています。その後、西ドイツは協調路線に戻ったものの、88年に入ると米国との協調路線から離脱し、利上げに転じました。

日本では87年には既に株高と地価高騰が問題視されていたものの、日銀が利上げに転じることができなかった背景には、米国の非難を恐れた日本政府からの圧力があったと言われています(図表4)。

(注)データは月次で、直近値は1995年12月。ニクソンショックはニクソン大統領(当時)による米ドルの金兌換の停止の発表。

クリスマス合意はG7による為替レート安定化に関する緊急声明。

(出所)LSEGより野村證券投資情報部作成

プラザ合意の教訓

トランプ大統領はまさに通商派を地で行く人物です。現在はFRBに対して連日のように強力な利下げ圧力を掛け、FRB人事にも積極的に介入する姿勢を示しています。米国では86年2月にレーガン大統領が送り込んだFRB理事が副議長と手を組み、ボルカーFRB議長の意見に反して4対3で利下げを決定するといった事件が発生しました。このような展開を見ると「歴史は韻を踏む」との言葉の重みが増して聞こえます。

プラザ合意の舞台裏を見ると、市場を人為的にコントロールすることは容易ではなく、経済実態とかけ離れた過度な金融緩和策は過剰流動性を生み、それが市場のユーフォリア(陶酔感)と結びついた場合には資産バブルを生みかねない、そのような教訓が得られます。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑秀一 - 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。